昨日は、平松庚三氏のライブドア社長就任を記念して、弥生の最新版

を購入してきました。

定価42,000円のところ、近所の量販店で29,800円。

青色申告シーズンだから安くなってるのか、それともライブドア・ショックで値引き販売してるのかしらん?

昨年から買わないといけないと思ってたんですけど、もしかしたら今月まで待って得したかも。

ライブドアの将来を握る?弥生

さて、弥生は会計ソフトの中でも価格も安くて直感的に使いやすいと昔から評判いいですが、ライブドアの関連会社の中でも圧倒的にキャッシュフローがストロングな感じがしますし、平松社長もライブドア社長に就任したということで、今後のライブドアの行く末を考える上ではキーになる会社であることは間違いありません。

一方で、弥生自体はずっと未公開の会社だったので、財務内容についてはイマイチよくわかりませんし、そもそも、昔の「ミルキーウェイ」時代から、米intuitの子会社になったり、アドバンテッジパートナーズさんとMBOしたり、と、経緯も複雑。

また、今回のライブドアとの取引でも、

2004年11月15日:「種類株式」にてライブドアに30億円第三者割当。

2004年11月22日:発行済普通株式と新株予約権を対価100億円でライブドアが譲り受け。

2004年12月16日:株式交換によりライブドアが残りの株式を取得。

と、複雑なスキームになっていて、直感的には理解出来にくくなっています。

(もちろん、相手はライブドア支配下のファンドなんかじゃなくて、アドバンテッジパートナーズさんというプロの第三者との取引ですので、おそらく、経済合理性のある理由があるものと想像されます。)

というわけで、例によって開示資料からこのへんのスキームや財務内容を解きほぐしていきたいと考えます。

資本の推移(推定)

弥生に関するライブドアのプレスリリースは、

平成16年11月9日「弥生株式会社の株式等取得に関するお知らせ」

http://corp.livedoor.com/investor/pdf/000000/000000ec.pdf

平成16年11月25日「株式交換による弥生株式会社の完全子会社化に関するお知らせ」

http://finance.livedoor.com/img/ir/4753/news/041125.pdf

などがあります。

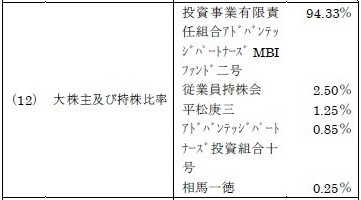

これらに書かれている2004年7月31日現在の大株主は、

といった感じになっていますが、その他、記述されている第三者割当や新株予約権の移動を表にすると、下記のような感じになるかと思います。

.gif)

(クリックで拡大)

ここから、実際にどの程度、弥生のexitによって、関係者のみなさんがキャッシュインしたのか、というのを推測してみたいわけですが、(ライブドアの種類株式による第三者割当は既存株主のキャッシュインには関係ないので)、まずは、11月中旬の株式と新株予約権の譲渡によるキャッシュインを考えてみたいと思います。

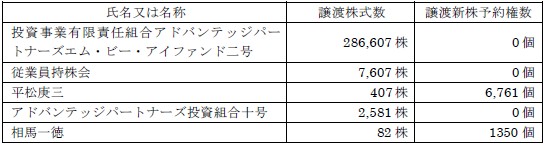

11月9日のプレスリリースによると、

2. 株式等取得の内容

弥生株主から、弥生の発行済議決権付普通株式298,517 株及び新株予約権11,457 個を

譲り受けます。

3. 株式等譲渡元の情報(譲渡潜在株式を含む譲渡株式等数上位5 名)

4. 株式等取得の対価

当社は本件株式等譲渡の対価として、弥生株主に対して金10,000,000,000 円を支払います。

と、書いてありますが、個別の株式1株と新株予約権1個の値段が書いてありません。

単価はいくら?

ここで、株式の価格をP(s)円/株、新株予約権の価格をP(o)円/個とすると、

298,517株×P(s)円 +[11,457個×P(o)円]=100億円

ですから、新株予約権1個の価格P(o)は、

P(o)=(100億円−(298,517株×P(s)円))/11,457個

という式で表せます。

ここで、いくつか仮定を置かないと、単価はわからないんですが。

(仮定1)株価も新株予約権の価格も、おそらく整数(自然数)だろう

譲渡契約書の文面を念力で透視してみると、おそらく各自の合計金額だけではなく「1株あたり○○円」等と単価が書かれているかと思われます。単価は必ずしも端数があってはいけないというわけではないと思いますが、端数の処理が人によって違ってくるのが気持ち悪いですし、1株当たりの価格も数万円で、整数部だけでも有効数字5桁ですから、価格は自然数になっていたと考えるのが素直ではないかと。

(仮定2)新株予約権1個を行使して得られる普通株式は1株、だろう

普通、そんな感じが多いかと思いますので。

新株予約権の種類も1種類のみと仮定。

(仮定3)株価の方が新株予約権の価格より高い、だろう

行使価格がゼロ円に近い新株予約権なら、タイムバリューが付くと新株予約権の価格の方が株価より高くなる可能性も無くはないですが、歴史のある会社でもあり、それなりに1株あたりの純資産価格はあったと考えられますので、税務上の時価がゼロに近かったということもなさそうで、素直に税制適格ストックオプションにしているとすると、行使価格は、それなりのプラスの値のはず。

スキーム上、ライブドアは、当然、この新株予約権を行使または消却することを考えていたと思われますので、行使価格を上回るタイムバリューが付いているとも思えません。

と考えると、新株予約権の価格は、株式数と新株予約権数を合計したもので単純平均した価格約32,260円より安いはず。

・・・といった仮定から考えると、実は、前述の数式を満たす株価と新株予約権の価格の自然数の組み合わせは一つしか無くて、株価が32,636円/株、新株予約権が22,484円/個となります。

(ストックオプション発行時より株価が約3倍でexitというのは、リアリティがあるかと思います。)

おそらく、新株予約権の行使価格は1万円くらいに設定されていて、合計がぴったり100億円になるように、タイムバリューを1個あたり152円くらいと見たのかも知れません。または、単に行使価格が10,152円でタイムバリュー・ゼロとしたのかも知れませんが。(でも、そううまくは、数字は合わないはず。)

行使価格等、新株予約権の内容については、登記簿を見れば載っているはずですので、お時間のある方はチェックしてみられては。

結局、いくらだったのか?

結果として、下記の表のように、各株主に現金およびライブドア株式がわたったのではないかと推定されますが、

.gif)

(クリックで拡大)

現金と株がちょうどそれぞれ100億円づつ、というディールだった、ということのようですね。

アドバンテッジパートナーズさんはともかく、平松社長は意外に少額ですね。(10億円の単位かと想像してましたが・・・。)

特に、ライブドア株式については、各株主にいつまでロックアップをかける条件になっていたか、が注目されます。とっくに売っぱらっていたならセーフですが、現在までずっと保有させられる条件になっていたとしたら、ライブドア株下落で目も当てられません。

平松氏がライブドア社長に就任するという話を聞いて、「ライブドア株でもらって、ロックアップが解けていない部分があまりに多すぎて(たとえば数十億円分とか)、これ以上のライブドア株の価値低減を防ぐために自ら社長になって立て直しを図ろうとした」のかなあ、とも想像したのですが、株でもらった金額が上述の程度なのであれば、(そこだけ見れば)、とっととライブドアを辞めて、他に就職したほうがよかったかも知れません。なぜ、わざわざ火中の栗を拾いにいったのでしょうか?

(その辺のナゾも含めて、次回に続く。)

")

![B000BX4AMK.09._OU09_PE0_SCMZZZZZZZ_[1].jpg](http://www.tez.com/blog/archives/000632/B000BX4AMK.09._OU09_PE0_SCMZZZZZZZ_[1].jpg)

")

")

")

![kanto_f_tokyomapimg[1].gif](http://www.tez.com/blog/archives/000624/kanto_f_tokyomapimg[1].gif)