インボイスの自社株買い付けについては、インボイス、分割後の自己株買い(第5回)で、

自社株買いの一般論の実務として、証券取引法上の「相場操縦的行為」にならないようにするには、どういう発注をすればいいのか?

という疑問を呈させていただきましたが、これに関する答えの一つとして、自社株買いに関する内閣府令が出ています。

上場等株券の発行者である会社が行う上場等株券の売買等に関する内閣府令

(平成十三年九月二十一日内閣府令第七十二号)

http://law.e-gov.go.jp/htmldata/H13/H13F10001000072.html

ここで、証券会社、価格、数量などについての取り決めが行われています。

(取引所有価証券市場における上場等株券の買付けの要件)

第二条 発行会社は、取引所有価証券市場において商法第二百十条 若しくは第二百十一条ノ三 の規定又はこれらに相当する外国の法令の規定に基づく上場等株券の買付け又はその委託等(以下「上場等株券の買付け等」という。)を行う場合は、次の各号に定める事項について、当該各号に定める要件を満たさなければならない。

一 証券会社の数 一日に二以上の証券会社に対して、上場等株券の買付け等を行わないこと。

↑つまり、必ず一日一社の「手口」になるわけです。

二 上場等株券の買付け等の注文の時間 上場等株券の買付けを行う取引所有価証券市場を開設する証券取引所(以下単に「証券取引所」という。)の規則の定めるところによる当該取引所有価証券市場における売買立会の売買の終了すべき時刻の三十分前から当該時刻までの間(以下この号において「直前三十分間」という。)以外の時間に、上場等株券の買付け等の注文を行うこと(直前三十分間以外の時間に行う上場等株券の買付け等の注文であって、あらかじめ直前三十分間に上場等株券の買付けを行うことを約すものは、直前三十分間に上場等株券の買付け等の注文を行うものとみなす。)。

当日の終値に影響を与えようとする「終値関与」はさせないよ、ということなので、(通常)14:30までには発注し終わらないといけないということです。

三 上場等株券の買付け等の注文の価格 上場等株券の買付け等の注文の価格については、次に掲げるいずれかの方法により行うこと。

イ 証券取引所の定める規則により当該証券取引所においてその日の売買立会の始めの売買の価格が公表されるまでに行う上場等株券の買付け等の注文にあっては、当該証券取引所において公表された当該上場等株券の前日の最終の売買の価格(公表された同日における最終の気配相場の価格を含み、その最終の売買の価格及びその最終の気配相場の価格のいずれもない場合には、同日前の最終の売買の価格又は最終の気配相場の価格が公表された日で当該前日に最も近い日における、その最終の売買の価格又はその最終の気配相場の価格とする。)を上回らない価格(上場等株券の買付け等の注文を当該上場等株券の配当落ち又は権利落ち後に行う場合で、当該注文に係る上場等株券につき当該証券取引所が当該注文の直近に公表した当該取引所有価証券市場における価格が配当落ち又は権利落ちの前のものであるときは、当該注文に係る上場等株券につき当該証券取引所が当該注文の直近に公表した当該取引所有価証券市場における価格から配当又は権利の価格を控除した価格を上回らない価格)の指値により行うこと。

つまりは「寄付(よりつき)」で発注するには、「前日の終値以下」の「指値」で発注しなければならず、

ロ 証券取引所の定める規則により当該証券取引所においてその日の売買立会の始めの売買の価格が公表された後に行う上場等株券の買付け等の注文にあっては、その日に当該注文を行う時までに公表された売買の価格(上場等株券につき証券取引所において公表された当該取引所有価証券市場における売買の価格をいう。以下この号において「公表価格」という。)のうち最も高い価格を上回る価格の当該指値による当該注文を行うものではなく、かつ、直近の公表価格(当該証券取引所が定めるところにより気配相場の価格の公表が行われている場合は、当該気配相場の価格)を上回る価格の当該指値による当該注文を反復継続して行うものでないこと。

「ザラ場」で発注するのであれば、その日の高値以下で、かつ、直近の株価をあまり反復継続して超えないような指値、で注文すること、となってます。

この文章、

NOT(高値超の指値) AND NOT(直近の株価超の反復継続した指値)

という構造になってるんですが、非常に日本語としては読みにくくて、指値の否定ということは成行注文OKなのかと思いきやそうではなく、指値のみ。(成行はダメ。)

後半は、反復継続しなければ直近価格を超える指値はしてよい(ただし当日の高値以下)と解釈するとのことです。

「反復継続」というのがどの程度を指すのかは、特に、規定等が無い模様です。

ということは、実際には、あまりチョコマカやらなければ、当日の高値以下の指値であれば、文句言われなさそう、ということのようです。(注:後述の一般的な公正取引の要件に注意。)

まとめると、以下の図のようになります。

次に、一日の発注量に関する条項ですが、

四 上場等株券の買付け等の注文の数量 上場等株券の買付けを行う取引所有価証券市場において、一日に行う上場等株券の買付け等の注文の数量の合計が、次に掲げるいずれかの方法により算出した数量を超えないこと。

イ 上場等株券の買付けを行う日(以下「買付日」という。)の属する週の前四週間における当該取引所有価証券市場における当該上場等株券の売買数量(立会外売買(証券取引所の定める規則による売買立会によらない方法による有価証券の売買をいう。以下同じ。)の売買数量を除く。)を当該四週間の当該取引所有価証券市場における売買立会が行われた日数で除した数量を売買単位(証券取引所が定める当該上場等株券の売買単位をいう。以下同じ。)で表した売買単位数(以下この号において「一日平均売買単位数」という。)に百分の二十五を乗じた売買単位数

ロ 上場等株券の買付日の属する月の前六月間における当該取引所有価証券市場における当該上場等株券の売買数量(立会外売買の売買数量を除く。)を六で除した数量を売買単位で表した売買単位数(以下この号において「月間平均売買単位数」という。)の区分に応じ次に掲げる数量

(1) 月間平均売買単位数が四百売買単位数以上の銘柄 十売買単位数又は一日平均売買単位数に百分の五十を乗じた売買単位数(当該売買単位数が三売買単位数を下回る場合は、三売買単位数)のいずれか少ない数量

(2) 月間平均売買単位数が二百売買単位数以上四百売買単位数未満の銘柄 五売買単位数又は一日平均売買単位数に百分の五十を乗じた売買単位数(当該売買単位数が三売買単位数を下回る場合は、三売買単位数)のいずれか少ない数量

(3) 月間平均売買単位数が二百売買単位数未満の銘柄 三売買単位数

これも、読みにくいですが、「イ」か「ロ」、どちらかの要件を満たせばOKとのことなので、そこそこ取引量のある企業の場合には、通常は、直前4週間の一日あたり平均売買高の25%まで発注できる、ということになります。

うーん、なるほど。

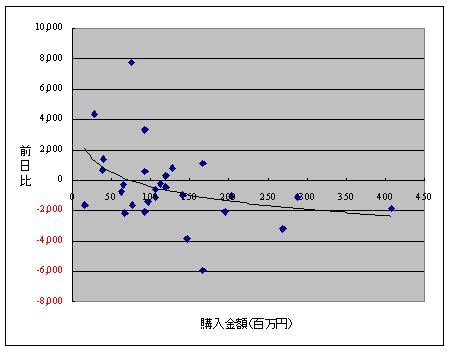

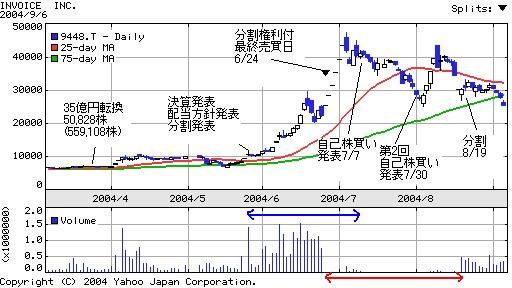

意図されたかどうかはともかく、インボイスさんが、株式分割の権利落ち後、子株が流通するまでの間に自社株買いを行ったところの「効果」としては、直前4週間の一日あたり平均売買高の25%以内というルールは守りつつ、実際には当日の流動性の25%を超えるような買付ができてしまう、ということがあるかも知れませんね。

(売買高の詳細データを見ていないので、よくわかりませんが、)

−−−

第二条は取引所の場合ですが、以下、第三条がJASDAQの場合、第四条がマーケットメイク銘柄の場合となりますが、同様ですので、省略。

この内閣府令は、自社株買いを行う際に守るべきルールの一つではありますが、当然、「価格操作をしてはいけない」等一般的な公正取引のルールも守らないといけないと思いますので、念のため。

そうした一般的な公正取引ルールについては、また別途。

(本日は、これにて。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。