本日の日経朝刊19面に、インボイス木村社長のインタビューが載ってます。

聞き手は、こんな株式市場に誰がしたなどの著書がある編集委員の前田昌孝氏。

——企業の業績を高める立場でない株主にインセンティブ報酬を与える理由は何ですか。

「ストックオプションの付与を株主が喜んでくれれば、株価が相対的に高くなる。高株価は効率的な資金調達につながり、財務体質の改善や業容の拡大に結び付く。株主を大切にする企業経営が、株主と当社の両方にプラスと感じたからだ」

「(中略)経営陣や従業員にストックオプションを与え、株主には希薄化のツケを回す米国流の手法こそ疑問を感じる」

なるほど確かに、ポイズンピルなどのスキームでは全株主(買収者以外)にストックオプションを付与するというスキームがありますが、本当に全株主に付与するのは世界に類を見ない手法かもしれません。

——新奇性を装うが、実態は引受証券会社抜きの株主割当増資ではないでしょうか。目論見書が客観性を欠く恐れもあります。

「確かに、まずは三百億円程度の資金を調達したいと考えた。様々な手段の中で株主によかれと思って今回の方法を選んだ。最大調達額が増えたのは、株価が六倍になったからだ。目論見書は自主的に証券会社の点検を受けている」

はい。昔からある株主割当増資と基本的には同じで、証券会社に支払う手数料がいらないわけですね。

ただ、会社側からしてみると、一度に株式の資金が払い込まれるのではなく、権利の行使期間が長くて、バラバラとお金が入ってくるところが違います。

株主にしてみても、一見、フレキシビリティが高まっているので、権利の価値はただの株主割当増資より高いとも言えますが、「他の人がどうするか」で価値が変わってくるところが難しく、行使するかどうか迷うんではないでしょうか。

株価は行使価格に張り付いてしまうのではないか?

後述のとおり、「千八百億円規模の事業計画は現段階では全くない」とのことですので、少なくとも全額払い込まれてしまうと、ROEは大幅にダウンし株価も下がるでしょう。行使価格を割れれば行使する人もいなくなります。どのへんで「均衡」するか、ということですが、いずれにせよ、22,300円より株価が上がろうとすると、このストックオプションが重しとなって引きずりおろされるので、22,300円近辺に張り付いちゃうかも知れません。

より悲観的なシナリオを考えると、PER300倍以上というインボイスの現在の株価は、今後も株価が大きく上がることを期待しての株価だとすると、値動きが22,300円近辺に張り付くことが長期化すると、投資家もあまり見向きしなくなる結果、行使価格を上回らない株価になる可能性もあります。

逆に、前向きに考えると、資金が何百億円も払い込まれることで、この2,300億円という時価総額がキャッシュで「担保」されることになり、さらにM&A等で収益性の高い事業を買収できれば、時価総額に見合ったキャッシュフローを得られることになる・・・かも知れません。

行使はどうやるのか?

行使の手続きもどうするんでしょうか。株主が10万人も押し寄せたら大変な事務量になります。

行使手続きの詳細はまだ未発表ですが、この手続きの条件の折り合いが付かなかったのか、今までインボイスの名義書換代理人は中央三井信託銀行だったのですが、9月1日からUFJ 信託銀行に入れ替えになってます。

http://www.invoice.ne.jp/pdf/9448_20040812.pdf

ちなみに、直近のプレスリリースでは、行使価格を22,300円から22,090円に下げてます。

新株予約権の発行および権利行使に伴う諸費用相当額の一部を行使手数料210円(消費税相当を含む)として行使時に徴求するので、その分、行使価格を下げていただいたようです。

(なんと親切な、と思いましたが、この手数料を受け取るのは誰なのでしょうか?インボイスさん本体?事務を受け付ける信託銀行?

インボイス本体で受け取るとすると、本来全額資本金または資本剰余金になるところが、資本剰余金と利益剰余金の比率を自由に設定できるとも言えますね。)

全部行使したら、今、だいたい800万株発行されてますから、事務を引き受けるところが手数料をもらえるとすれば、全部行使されたとすると手数料収入だけで20億円!(とらたぬ)

——税制などがはっきりしません。

「権利行使時点では課税されず、新株の売却時に譲渡益課税の対象になるとの説明を受けている。新株は年内はタンス株として特定口座に入れられると思う。未行使オプションの買い取り・転売も検討している。当社の努力で制度的な不透明感が解消し、後続企業が出れば意義深い」

当初のプレスリリースでは、ストックオプションには譲渡制限がついていたのですが、6月28日にこの譲渡制限をはずしています。

http://www.invoice.ne.jp/pdf/9448_20040628.pdf

より「報酬」ではなく「証券」の取引なのだ、という位置づけにして税務上の不確実性を少なくしようということかも知れません。

参考:「ストックオプション課税の高裁判決」

価格形成への関与

——六月末に一株を十一株に分割し、十株の子株が流通する前に大量の自社株買いをしました。過剰な株価関与では。

「毎年、株主総会で決議して早期に自社株買いをしてきた。適法性は当局にも取引所にも証券会社にも確認した。当社は自社株買いの状況をガラス張りにしている。陰に隠れておかしなことをしている企業もあるのに、透明にして批判されるのは割り切れない」

そりゃそうですね。

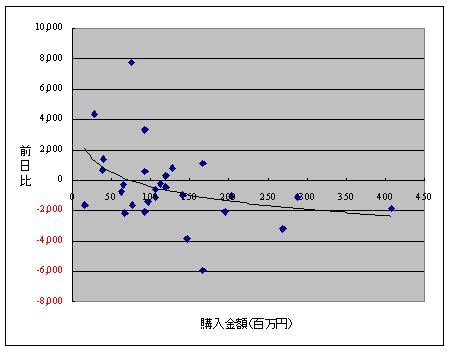

ちなみに、インボイスさんが開示してらっしゃる「自社株買いの状況」は開示としては積極的な方だとは思いますが、開示内容は基本的に日別の購入株数と金額だけです。

不公正な価格形成かどうかは、具体的に直前の株価等との関係で、どんな価格で何株注文を入れたか、というような非常にミクロなデータが必要ですので、開示された資料からではなんとも判断しようがありません。

開示された資料の毎日の平均取得価額の前日比と取得量をプロットしてみると上の図のようになります。この図からは、大量に買い付けた日に価格が上昇しているとは読み取れませんが、逆に、価格が下落している日に大量に買い付ける傾向があるようには読めなくもないです。

もちろん、前述のとおり、この資料だけではそうしたミクロな点は判断できませんし、インボイスさんが価格安定をされただろうというようなことを申し上げてるのではありません。

ただ、木村社長は「後続企業」が出ることを望まれているようですが、同じことを他の企業が証券取引法に触れていないというエビデンス等をきちっと残しつつ適法に実行するのは、法令知識やノウハウ面でかなり大変そうだなあ、ということは言えそうです。

(参考)証券取引法第百五十九条第1項

�何人も、政令で定めるところに違反して、取引所有価証券市場における上場有価証券等の相場をくぎ付けし、固定し、又は安定させる目的をもつて、一連の上場有価証券売買等又はその委託等若しくは受託等をしてはならない。

——千八百億円もの資金を何に使うのでしょうか。M&Aのファンドでも作るのですか。

「いくら集まるかは今後の株価次第であり、まさに投資家の当社への期待度の表れだ。ただ、今回はまず二百億—三百億円を調達できれば意義深い。仮にそれ以上の資金が集まれば、もちろん有意義に使うが、千八百億円規模の事業計画は現段階では全くない」

「資金が集まっても、脈絡もなくM&Aをするつもりはない。請求書の一本化という当社の本業の延長線上にある事業だけを対象にしたい」

(以上)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

インボイス社長のインタビュー

最初にお断りしておきますが、本日のエントリーは弊社で発行する有料メールマガジン(最初の1ヶ月は無料)の宣伝を目的とするものになっていることを、予めご了承下さい。 本日の日経朝刊の企業財務面にインボイス社長に対するインタビューが掲載されていました。インボギ..

ストックオプションの税制

8日付日経新聞19面にインボイス木村社長のインタビュー記事があります。磯崎哲也事…