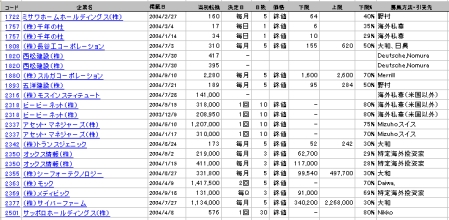

昨日の続きで、転換社債(CB)の条件の具体例として、銀行のケースを見てみます。

このうち、東京都民銀行と福島銀行を除く4行については、転換社債に「劣後特約条項」が付いてます。もちろん、自己資本増強のためですね。劣後特約を付けることで、BIS規制上、この転換社債が(株式に転換されなくても)自己資本にカウントされるわけです。

池田銀行のプレスリリースによる例は以下の通り。

池田銀行「第3 回劣後特約付無担保転換社債型新株予約権付社債の発行に関するお知らせ」

http://www.ikedabank.co.jp/pdf/20040106.pdf

以前、デット・デット・スワップ(DDS)で取り上げた商工中金のDDS契約書の例の劣後特約条項など同じ、一般的な劣後特約条項になっているようです。

(この転換社債の特約では、「特別清算の場合」「会社整理の場合」がなく、代わりに「日本法以外による倒産手続の場合」が規定されています。)

(本日はこれにて。)

9. 劣後特約

本社債の償還及び利息の支払は、当行につき破産宣告、会社更生手続または民事再生手続開始の決定があり、あるいは日本法によらない破産手続、会社更生手続、民事再生手続またはこれらに準ずる手続が外国において行われる場合には、以下の規定に従って行われる。

( 1 ) 破産の場合

本社債につき定められた元利金の弁済期限以前において、当行について破産宣告決定がなされ、かつ破産手続が継続している場合、本社債に基づく元利金の支払請求権の効力は、以下の条件が成就したときに発生する。

(停止条件)

その破産手続の最後の配当のための配当表(更正された場合は、更正後のもの)に記載された配当に加えるべき債権のうち、本社債に基づく債権及び本項第(1)号乃至第(4)号と実質的に同じ条件を付された債権(ただし、本項第(3)号を除き本項と同一の条件を付された債権は、本項第(1)号乃至第(4)号と同一の条件を付された債権とみなす。)を除くすべての債権が、各中間配当、最後の配当及び追加配当によって、その債権額につき全額の満足(配当、供託を含む。)を受けたこと。

( 2 ) 会社更生の場合

本社債につき定められた元利金の弁済期限以前において、当行について会社更生手続開始の決定がなされ、かつ会社更生手続が継続している場合、本社債に基づく元利金の支払請求権の効力は、以下の条件が成就したときに発生する。

(停止条件)

当行について更生計画認可の決定が確定したときにおける更生計画に記載された債権のうち、本社債に基づく債権及び本項第(1)号乃至第(4)号と実質的に同じ条件を付された債権(ただし、本項第(3)号を除き本項と同一の条件を付された債権は、本項第(1)号乃至第(4)号と同一の条件を付された債権とみなす。)を除くすべての債権が、その確定した債権額について全額の弁済を受けたこと。

( 3 ) 民事再生の場合

本社債につき定められた元利金の弁済期限以前において、当行について民事再生手続開始の決定がなされ、かつ簡易再生または同意再生の決定がなされることなく再生手続が継続している場合、本社債に基づく元利金の支払請求権の効力は、以下の条件が成就したときに発生する。

(停止条件)

当行について民事再生計画認可の決定が確定したときにおける再生計画に記載された変更されるべき権利のうち、本社債に基づく債権及び本項第(1)号乃至第(4)号と実質的に同じ条件を付された債権(ただし、本項第(3)号を除き本項と同一の条件を付された債権は、本項第(1)号乃至第(4)号と同一の条件を付された債権とみなす。)を除くすべての債権が、その確

定した債権額について全額の弁済を受けたこと。

( 4 ) 日本法以外による倒産手続の場合

当行について、日本法によらない破産手続、会社更生手続、民事再生手続またはこれらに準ずる手続が外国において本項第(1)号乃至第(3)号に準じて行われる場合、本社債に基づく元利金の支払請求権の効力は、その手続において本項第(1)号乃至第(3)号に記載の停止条件に準ずる条件が成就したときに、その手続上発生するものとする。ただし、その手続上

そのような条件を付すことが認められない場合には、本社債に基づく元利金の支払請求権の効力は当該条件にかかることなく発生する。

( 5 ) 上位債権者に対する不利益変更の禁止

第8 項第(4)号、第8 項第(7)号、第8 項第(11)号及び本項の規定は、いかなる意味においても上位債権者に対して不利益を及ぼす内容に変更されてはならず、そのような変更の合意はいかなる意味においても、またいかなる者に対しても効力を生じない。この場合に、上位債権者とは、当行に対し、本社債に基づく債権及び本項第(1)号乃至第(4)号と実質的に同じ条件を付された債権(ただし、本項第(3)号を除き本項と同一の条件を付された債権は、本項第(1)号乃至第(4)号と同一の条件を付された債権とみなす。)を除く債権を有するすべての者をいう。

( 6 ) 劣後特約に反する支払の禁止

本社債に基づく元利金の支払請求権の効力が、本項第(1)号乃至第(4)号に従って発生していないにもかかわらず、その元利金の全部または一部が社債権者に対して支払われた場合に

は、その支払は無効とし、社債権者はその受領した元利金を直ちに当行に返還する。

( 7 ) 相殺禁止

当行について破産宣告決定がなされ、かつ破産手続が継続している場合、会社更生手続開始決定がなされ、かつ会社更生手続が継続している場合、民事再生手続開始決定がなされ、かつ簡易再生または同意再生の決定がなされることなく再生手続が継続している場合、または日本法によらない破産手続、会社更生手続、民事再生手続またはこれに準ずる手続が外国において行われている場合には、社債権者は、当行に対して負う債務と本社債に基づく元利金の支払請求権を相殺してはならない。

他の銀行も、劣後特約の内容は基本的に全く同じ。

北越銀行「120%コールオプション条項付第1 回無担保転換社債型新株予約権付社債(劣後特約付)の発行に関するお知らせ」

http://www.hokuetsubank.co.jp/new/040527.pdf

鳥取銀行「120%コールオプション条項付第1 回無担保転換社債型新株予約権付社債(劣後特約及び転換価額下方修正条項付)の発行に関するお知らせ」

http://www.tottoribank.co.jp/new/sinkabu.pdf

三重銀行「株式会社三重銀行120%コールオプション条項付第2回無担保転換社債型新株予約権付社債(劣後特約付)の発行に関するお知らせ」

http://www.miebank.co.jp/news/pdf/news239.pdf

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。