転換社債(CB)の条件の具体例として、銀行の例を見てみましょう。

昨年の10月から今年の9月までに日経新聞に公告が掲載された銀行の転換社債は6ケースで、その条件は、以下のようになってます。結構、ばらつきがあります。

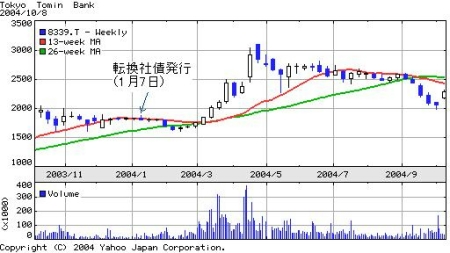

東京都民銀行の例

まず、最初の東京都民銀行のケース。

(日経IRに掲載されている公告の実物

http://ir.nikkei.co.jp/data/pdf/20031223/03120188.pdf

東京都民銀行のプレスリリース

http://www.c-direct.ne.jp/japanese/uj/pdf/10108339/00019266.pdf)

毎月、修正価格を変更するタイプで、修正方向は下方のみでなく上方にも動きます。

当初転換価額が1,926円で、

�(中略)但し、かかる算出の結果、修正後転換価額が1,540.8円(以下「下限転換価額」という。但し、下記�若しくは�による修正又は下記�による調整を受ける。)を下回る場合には、修正後転換価額は下限転換価額とし、修正後転換価額が2,889.0円(以下「上限転換価額」という。但し、下記�による調整を受ける。)を上回る場合には、修正後転換価額は上限転換価額とする。

と、「下限」も80%に設定されているので、一見、「そんなに悪い条件のCBじゃないな」とも思っちゃうわけですが、問題はその次。

��による転換価額の修正とは別に、ある月の時価算定期間の株式会社東京証券取引所における当行普通株式の普通取引の毎日の終値(気配表示を含む)の平均値の95%に相当する金額(略)が、下限転換価額を初めて下回る場合には、翌月第3金曜日以降、そのとき有効な下限転換価額は、その80%に相当する金額(略)に修正される。

��による下限転換価額の修正がなされた翌月以降、ある月の時価算定期間の株式会社東京証券取引所における当行普通株式の普通取引の毎日の終値(気配表示を含む)の平均値の95%に相当する金額(略)が、下限転換価額を初めて下回る場合には、翌月第3金曜日以降、そのとき有効な修正後下限転換価額は、その80%に相当する金額(略)に修正される。

とあります。

ややこしいですが、要するに、「下限転換価額を下回ったら、下限転換価額は20%ずつ切り下げられていく」ってことです。

(「それって、『下限』や無いやん!」と、思わずツッコミを入れたくなりますが。)

この東京都民銀行さんの場合、転換価額は上方にも修正されますので、株価さえ戻せばなんとかはなります。

実際、チャートを見ると、3月から株価も回復してきて、大事には至ってません。

(出所:Yahoo!ファイナンスのチャートに磯崎が加筆。)

ただし、一度株価が下がり出すと、実質は「底なし」の恐怖が待ちかまえています。

一応、「下限」のところにクッションがあって、株価が下落しても一旦はそこで受け止められてもらえるわけですが、一度そのクッションを使う毎に、そのクッションが「ズズーッ」と20%ずつ下がっていくというルールなわけですね。

(本日はこれにて。次回は、劣後特約付の転換社債の例などを予定しております。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

一連のMSCBに関する考察を大変興味深く拝読させていただきました。上記チャートのように、(MS)CBを発行していても必ずしも株価が「死のスパイラル」に陥っているわけではなく、これは私の憶測ですが、オプションホルダーは、対象の会社が「強い」と見たら純粋にコール・オプションとして保持し、「弱い」と見たら空売りを浴びせ、プット・オプションを合成しているような気がします。

今後も今回のような労作を期待しております。