一年の最初なので、昨年の記事を一覧する「総集編」をお届けします。

(こちらのブログはnoteに移転してますが、今回は特別にこちらに掲載しています。)

2020年は、毎年定点観測している、

- 上場前後の資本政策

- VCはいかに株式を売却するか

などの他、個別のテーマとして、

- VCファンド資産の時価評価(2018年版IPEVとコロナ対応)

- 外為法改正に伴うパブリック・コメント関連

- ベンチャーキャピタルGPの新ストラクチャー(実践版)

- Vulnerabilityとベンチャーファイナンス

- 組合員別財務諸表の端数処理

等を取り上げました。

各号の記事のリンクは、noteのURLとなっております。ご了承ください。

いつもと同様、これらは法令・税務や投資判断の助言を行うことを目的とするものではなく、財務その他の観点からの検討を目的とするものです。実際の解釈や運用にあたっては、弁護士、税理士等の専門家の意見を参考にしてください。

■上場前後の資本政策

上場時の有価証券届出書から、上場した企業の資本政策を読み解くシリーズです。

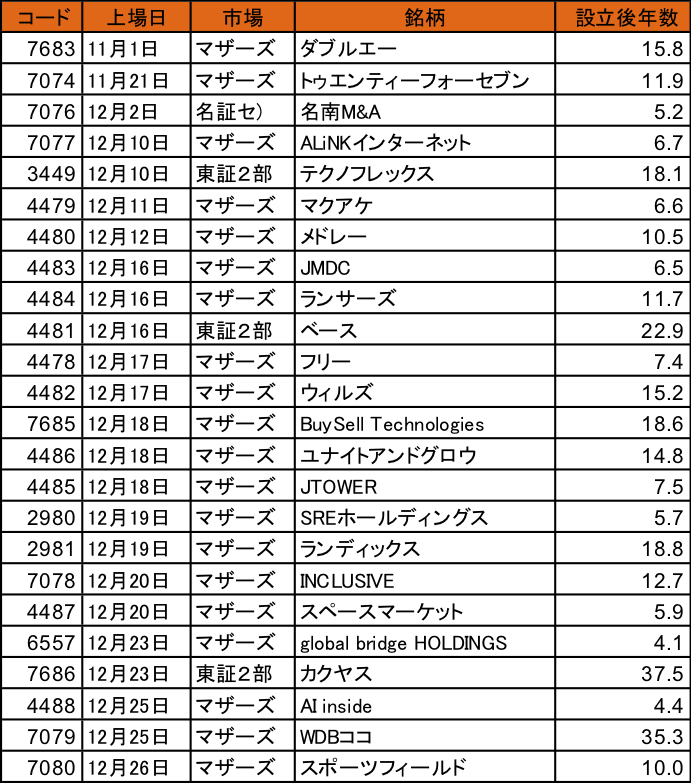

(第561号)上場前後の資本政策(2019年11月12月その1)

(第562号)上場前後の資本政策(2019年11月12月その2)

2019年11月(2社しかない)と12月に上場した以下の24社を2回に分けて見ました。

ダブルエー

トゥエンティーフォーセブン

名南M&A

ALiNKインターネット

テクノフレックス

マクアケ

メドレー

JMDC

ランサーズ

ベース

フリー

ウィルズBuySellTechnologies

ユナイトアンドグロウ

JTOWER

SREホールディングス

ランディックス

INCLUSIVE

スペースマーケット

globalbridgeHOLDINGS

カクヤス

AIinside

WDBココ

スポーツフィールド

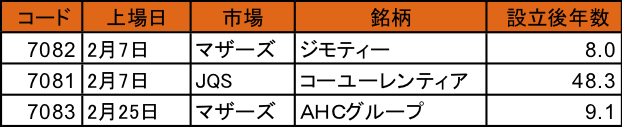

この回は、2020年2月に上場した以下の3社、

ジモティー

コーユーレンティア

AHCグループ

の資本政策を見ました。

ジモティーは優先株式を発行してますので、登記簿でその内容も確認しました。

(第575号)上場前後の資本政策(2020年3月4月その1)

2020年3月4月に上場した以下の25社の資本政策を3回に分けて見ました。

カーブスホールディングス

Kids Smile Holdings

ウイルテック

きずなホールディングス

フォーラムエンジニアリング

ビザスク

コンピューターマネージメント

フォースタートアップス

木村工機

リグア

ミクリード

ミアヘルサドラフト

リビングプラットフォーム

ゼネテック

日本インシュレーション

関通

リバーホールディングス

ヴィス

サイバーセキュリティクラウド

アディッシュ

ニッソウ

NexTone

Macbee Planet

松屋アールアンドディジモティー

最初のカーブスホールディングスが非常に興味深い資本政策(親会社コシダカホールディングスからの、上場と同日の「スピンオフ」/当社株式の現物配当/人的分割/分割型分割)をやっていたので、この回ではその一社だけを見てみます。

(第576号)上場前後の資本政策(2020年3月4月その2)

カーブスホールディングス以外の会社、前半。

ビザスクの優先株式の内容、ミアヘルサの有限会社の株主などについて、ちょっとだけ深堀りしました。

(第577号)上場前後の資本政策(2020年3月4月その3)

「ドラフト」社以降の会社を見ました。

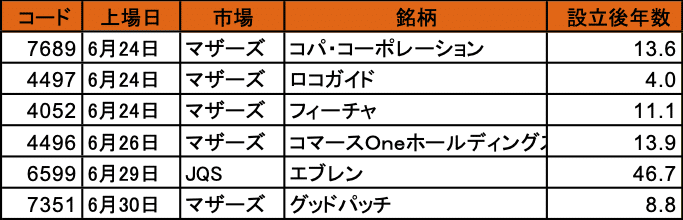

今週は2020年6月に上場した以下の6社の資本政策を見ました。

コパ・コーポレーション

ロコガイド

フィーチャ

コマースOneホールディングス

エブレン

グッドパッチ

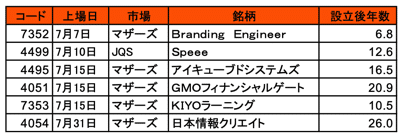

2020年7月に上場した以下の6社の資本政策を見ました。

Branding Engineer

Speee

アイキューブドシステムズ

GMOフィナンシャルゲート

KIYOラーニング

日本情報クリエイト

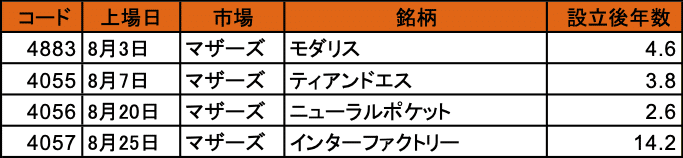

2020年8月に上場した以下の4社の資本政策を見ました。

モダリス

ティアンドエス

ニューラルポケット

インターファクトリー

2020年9月に上場した以下の9社の資本政策を見ました。

雪国まいたけ

グラフィコ

トヨクモ

まぐまぐ

I-ne

STIフードホールディングス

rakumo

ヘッドウォータース

アクシス

優先株式を使った今風のVC投資案件よりも、再生案件や、会社による取得を前提とした種類株式でのファイナンス、日本初?のIPOラチェット(的な新株予約権)といった、ちょっとヒネった案件が多かったです。

2020年9月に上場した企業のうち、グラフィコ社とI-ne社について、登記簿等を見ながら深掘りしました。

グラフィコ:「株式會社」という商号は登記できるか?

I-ne(前編):社債型の優先株式優先配当に関する規定が重要

累積型の優先配当

優先配当の上限とM&A

残余財産分配は、元本+未払配当のみ

無議決権株である

ちょっぴり怖い金銭対価の取得請求権

会社側からの「取得条項」

A種優先株式10億円+αの取得

配当可能額の手配

かなり怖い普通株式対価の取得請求権

今週も、先週取り上げた2020年9月に上場した企業の資本政策で注目した論点のうち、I-ne社とrakumo社について、登記簿等を見ながら深掘りしています。

特に、I-ne社の方は、上場前後の資本政策関連の実務的に注目すべき新しい発見がありました。

I-ne社

優先株式や新株予約権発行、上場承認等の時系列での整理

このスキームの3つの注目ポイント

B種優先株式と新株予約権によるファイナンスの経緯(「たぶんこうだったんじゃないか劇場」)

ファイナンススキームへのコロナの影響は?

「sweetener」としての新株予約権

なぜ、素直に普通株式で調達しなかったか?

B種優先株式と新株予約権発行がズレた理由

登記簿から見る新株予約権の詳細

rakumo社

A種優先株式の残余財産優先分配(倍率)

A種優先株式の拒否権

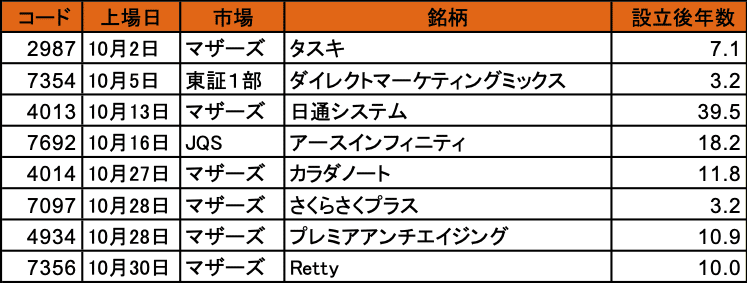

2020年10月に上場した以下の8社の資本政策を見ました。

タスキ

ダイレクトマーケティングミックス

日通システム

アースインフィニティ

カラダノート

さくらさくプラス

プレミアアンチエイジング

Retty

Retty社に注目し、設立以来の登記簿も見ながら、沿革と優先株式の内容等について見てみました。

(出所:Google Maps)

設立

シード増資

社名変更(Retty株式会社に)

Series A増資

A種優先株式の内容

赤坂DSビル引越し

Series B増資

Series C以降の増資

普通株式対価の優先株式取得のナゾ

まだ登場していない大株主

Retty社、特に2018年4月のYJキャピタル(ヤフー)の資本参加のあたりが興味深いので、そのあたりについて見ております。

なぜ優先株式を普通株式へ転換したのか?

YJキャピタルへの譲渡

ITVの譲渡

YJ、外部株主の筆頭へ

会社に資金は注入されなかった

「意外に赤を掘らない」メディア

投資家別の譲渡額規模

2020年11月に上場した以下の5社の資本政策を見ました。

アララ

MITホールディングス

ジオコード

クリーマ

バリオセキュア

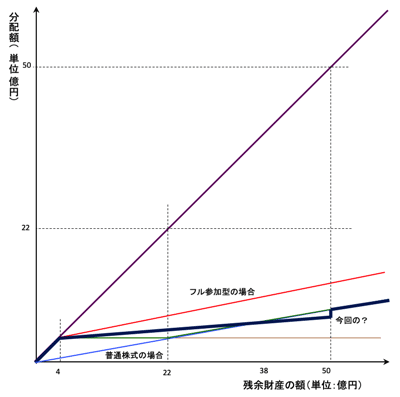

2020年11月に上場したクリーマ社、登記簿を閲覧したところ、優先株式の設計が非常に興味深かったので、考察してみました。

クリーマの増資等の経緯

A種優先株式での調達の概要

一般的な優先株式の設計 (フル参加型、非参加型)

クリーマのA種優先株式の内容

既存の優先株式の改良型か?

「段差」が発生

よりシンプルな記載方法はいかが?

方程式と会社法を並行して考えるのはしんどい

(第609号) 上場前後の資本政策(2020年12月その1)

2020年12月に上場した企業のうち、最初の5社の資本政策を見ました。

スタメン

ビーイングホールディングス

バルミューダ

Fast Fitness Japan

ローランド

(第610号) 上場前後の資本政策(2020年12月その2)

2020年12月に上場した企業のうち、以下の企業の資本政策を見ました。

オーケーエム

プレイド

かっこ

リベルタ

ビートレンド

インバウンドテック

ココペリ

いつも

ポピンズホールディングス

■VCはいかに株式を売却するか

■問題意識

「米国では、上場後もVCは株式を保有し続けるのに、日本のVCは上場すると株をすぐに売ってしまう」といったことを時々耳にします。VCは資金を提供するだけではなく、その株式をいつかは売却して投資の回収をはかるのがお仕事なので、株式の売却自体は仕方がありませんが、その売却の「マナー」が実際どうなっているのかには大いに興味があります。

上記の言葉には、「米国のVCはイケてるが、日本のVCは根性がすわっとらん」といった意味が込められてることが多いと思います。しかし、上場前後の投資家の売却は、(もちろん投資家の方針に影響されるところも大きいですが)、上場後の時価総額(オファリング規模=機関投資家が買える規模か?海外オファリングをできる規模か?)、そのビジネスモデルに対する投資家(機関投資家、個人投資家)の理解度、マーケット全体の環境や、その企業の規模や資本構成、他の投資家の行動等、多様な要素が絡むと考えられます。

つまり、上場前に比べればはるかに、投資家単独ではままならない要素も多そうで、米国と日本の資本市場やベンチャー生態系の違いも考える必要がありそうです。

(第584号)VCはいかに株式を売却するか(2017後半〜)

(第585号)VCはいかに株式を売却するか(2017後半〜その2)

UUUM

マネーフォワード

MS&Consulting

Casa

クックビズ

カチタス

ヴィスコ・テクノロジーズ

エル・ティー・エス

アルヒ

すららネット

オプトラン

プレミアグループ

をとりあげました。

(第586号)VCはいかに株式を売却するか(2019前半〜その1)

2019年上期にIPOした企業のうち、

識学

リックソフト

スマレジ

カオナビ

ミンカブ・ジ・インフォノイド

ギークス

日本ホスピスホールディングス

Welby

バルテス

Sansan

ブランディングテクノロジー

ヤシマキザイ

を取り上げました。

2019年上期は、自己資金等だけで上場まで行った企業が多く、VCが1社5%以上投資しているケースが非常に少なかったです。

(第587号)VCはいかに株式を売却するか(2019前半〜その2)

(第588号)VCはいかに株式を売却するか(2019後半〜その1)

2019年下期にIPOした企業のうち、VC等の投資家が上場直後に5%以上を保有していた以下の会社、

フィードフォース

ツクルバ

サイバー・バズ

ギフティ

Chatwork

HPCシステムズ

AI CROSS

HENNGE

浜木綿

インティメート・マージャー

を取り上げました。

(第589号)VCはいかに株式を売却するか(2019後半〜その2)

BASE

セルソース

(第590号)VCはいかに株式を売却するか(2019後半〜その3)

この回は、「マクアケ」の株式の売却を見ました。

ヤジウマ的テーマに見えるかもしれませんが、第二位株主であったサッカーの本田圭佑選手の会社(KSK Angel Fund LLC)が、どういった取得価格で株式を取得し、いつ、どのような売却をしていったか、が本日のメインです。世界的なトレンドにもなっている「セレブリティがスタートアップに投資すること」をどう考えるかについてのヒントにもなるかもしれません。

(第591号)VCはいかに株式を売却するか(2019後半〜その4)

メドレー

ランサーズ

(第592号)VCはいかに株式を売却するか(2019後半〜その5)

フリー社の資本政策を中心に、以下のような項目を見てみます。

売出しの概要(各株主別の、売出しに回した比率等)

海外向け売出しの概要と、株主別売出し数の推定

大量保有報告書から見る売却

(おまけ)DCMさんのファンド・ストラクチャー

(第593号)VCはいかに株式を売却するか(2019後半〜その6)

Buy Sell Technologies

JTOWER

INCLUSIVE

スペースマーケット

AI inside

(第605号)VCはいかに株式を売却するか(2018年その1)

2018年上場企業のうち、以下の企業の投資家の売却パターンを分析しています。

ジェイテックコーポレーション(VC:報告書提出なし)

信和(インテグラル(PE))

キュービーネットホールディングス(インテグラル(PE))

RPAホールディングス(海外投資家)

アジャイルメディア・ネットワーク(VC)

■VCファンド資産の時価評価(2018年版IPEVとコロナ対応)

未上場の株式や債権に関する評価基準である、IPEVの「International Private Equity and Venture Capital Valuation Guidelines」の最新2018年版について、前回の2015年版との違いも含めて内容を見ていきたいと思います。

簡単にまとめておきますと、

- 日本以外の国では、US GAAP(米国)やIFRS(国際財務報告基準、アフリカでも東欧でも)などが採用され、未上場株式等も全て、公正価値(≒時価)で評価するのが原則に

- これに対して、日本だけはまだ未上場株は取得価格ベースで評価している

- スタートアップ投資というのは未上場株なので、これが公正価値評価されるか取得価格のままかで、多い場合は何倍・何十倍も決算の評価が違って見える

- これは当然、VCだけでなく、VCに資金を供給する機関投資家やその担当者のインセンティブにも関係し、スタートアップに資金が流れない一因となっている

- 一刻も早く、日本にも公正価値評価を導入することが必要

- 未上場株式等の公正価値評価については、国際的なVC等の評価方法を検討する団体(IPEV= International Private Equity and Venture Capital Valuation)がガイドラインを出しているので、その内容を検討している

- 以前、2015年版については検討しましたが、今回、2018年版をベースを検討

ということです。

(第563号)VCファンド資産の時価評価(2018年版IPEV その10)

(第564号)VCファンド資産の時価評価(2018年版IPEV その11)

(第565号)VCファンド資産の時価評価(2018年版IPEV その12)

Section IIの「Additional Application Guidance」という項。

5. Specific Considerations

5.1 Unit of Account

5.2 Insider Funding Rounds(既存株主による増資ラウンド)

5.3 Distressed Market(ディストレス市場)

5.4 Bridge Financing(ブリッジファイナンス)

5.5 Debt Investments(負債性金融商品に対する投資)

5.6 Rolled up Loan Interest(一括払いされた金利)

5.7 Indicative Offers(買収等の意向の表明)

5.8 Impacts from Structuring(ストラクチャーの影響)5.9 Contractual Rights(契約上の権利)

5.10 Non-Control Investments(支配にあたらない投資)

5.11 Mathematical Models / Scenario Analysis(数学的モデル/シナリオ分析)

5.12 Sum of the Parts(部分の合成)

5.13 Transaction Costs(取引コスト)

5.14 Real Estate Investments(不動産投資)

5.15 Infrastructure Investments(インフラ投資)

(第566号)VCファンド資産の時価評価(2018年版IPEV その13)

Section IIIの用語集。以下の用語を取り扱っています。

Active Market(アクティブな取引市場)

Actively Traded Investment(アクティブに取引される投資)

Adjusted Enterprise Value(修正企業価値)

Attributable Enterprise Value(割当企業価値)

Backtesting(バックテスティング)

Blockage Factor(ブロッケージ係数)

Credit Fund(債券投資ファンド)

Debt(債券)

Distressed or Forced Transaction(ディストレスまたは強制された取引)

EBIT

EBITA

EBITDA

Enterprise(企業)

Enterprise Value(企業価値)

Fair Value(公正価値)

Forced Transaction(強制された取引)

Fund or Private Capital Fund(ファンドまたは未公開株ファンド)

Fund Manager(ファンド運用者)

Fund-of-Funds(ファンド・オブ・ファンド)

Investee Company(投資先企業)

Investment(投資)

Liquidity(流動性)

Market Participants(市場参加者)

Marketability(市場性)

Measurement Date(測定日)

Most Advantageous Market(最も有利な市場)

Net Asset Value (“NAV”)(純資産価値(NAV))

Orderly Transaction(秩序ある取引)

Principal Market(主要な市場)

Private Capital(未上場投資)

Private Equity Fund(PEファンド)

Quoted Investment(相場価格のある投資)

Realisation(実現)

Secondary Transaction(セカンダリー取引)

Unquoted Investment(相場価格のない投資)

Unit of Account(会計単位)

Valuation Technique(評価手法)

Valuer(評価者)

Venture Capital Fund(ベンチャーキャピタルファンド)

(第567号)VCファンド資産の時価評価(2018年版IPEV その14)

Appendix 1は、今まで解説した個別の基準を解説抜きでまとめたもの(「Valuation Guidelines without commentary」)ですので飛ばしまして、この回では最後の、

Appendix 2 – Additional Information(追加情報)

Appendix 3 – Changes in the 2018 Version of the Guidelines(2018年版での変更点)

を見てみました。

(第568号)VCファンド資産の時価評価(2018年版IPEV その15)

2018年版の最終回。

IPEVは、名前のとおり、VCだけでなくPEの投資も含めています。このため、日本のVCの実務として重要となるであろう以下のような点を中心に、まとめてみました。

そもそも公正価値(Fair Value)とは何か?

仮想の取引(hypothetical transaction)と判断(judgement)

秩序ある取引(Orderly Transaction)

大量保有要因(Blockage Factor)は考慮しない

一貫性のある適用(The use of consistent Valuation Techniques for Investments)

「直近投資価格」(Price of a Recent Investment)の粛清

シード・アーリー投資の評価

キャリブレーション(Calibration)

バックテスティング(Backtesting)

おまけ:関連する会計基準

(第578号)スタートアップ投資評価のコロナ対応(IPEVガイドライン)

3月末付けで、この新型コロナウィルス環境下に向けて出されたIPEVガイドライン(The International Private Equity and Venture Capital Valuation (IPEV) Guidelines)の特別版について検討してみました。

■外為法改正に伴うパブリック・コメント関連

2019年末に、スタートアップが投資を受ける際にも非常に関連がある、外為法(外国為替及び外国貿易法)の改正案が国会を通りました。

そして、その改正に関連した政令等(つまり、より細かいところ)の改正案が発表され、それに関するパブコメ(パブリックコメント)が募集されています。

従来も、外国投資家が日本国内の企業に投資する際には、業種によっては事前届出が必要だったのですが、その業種は、原子力とか放送とか鉄道とか、いかにも国の安全保障に直結しそうなインフラ的な産業に限られていました。

ところが、米国やEUなど、2018年からの世界的な対内投資の強化に合わせて、日本でも業種に「IT」(ソフトウエア等)が突如追加されたので、かなり広範なスタートアップに大きな影響が出ることになってしまったのです。

このため、日本ベンチャーキャピタル協会等からも政府に対していろいろ提言が行われ、ほとんどの国内のVCファンドについては、実務に影響がない形で、改正を(異例のスピードで、しかも与党のみならず、共産党の議員さんまで全員賛成で)、昨年末に成立させていただきました。

ところが、(VCではなく)スタートアップ側にとっては、対象業種(つまり、どういった「IT」までが含まれるか)が、まさに今回のこの政令等の改正で決まるので、問題はまだ終わっていません。「外国投資家」には、「外国人の投資家」だけでなく、例えば日本法人であるLINE株式会社さんや、例えばシンガポールに移住した日本の起業家のエンジェルの人(非居住者)なども含まれますので、もし自分の会社が対象の業種に該当するとなると、一つの資金調達ラウンドをきちんと適切な時期までにクローズさせるために、そうした「外国投資家」の方々に先行してちゃんと届出をしてもらうとか、ちゃんと外国投資家がそうした外為法を理解して手続きなどに明るいのかどうか、日本の弁護士を紹介する必要がないかどうか、等も考えて、資金調達を進める必要があります。

e-Govのサイトにパブコメ募集が載っていましたが、現在では、募集は終了してサイトのリンクは切れています。

対内直接投資等に関する政令等の一部を改正する政令案及び対内直接投資等に関する命令の一部を改正する命令案等、対内直接投資等に関する業種を定める告示案等に対する意見募集について

(1)「対内直接投資等に関する政令等の一部を改正する政令(案)」

(2)「対内直接投資等に関する命令の一部を改正する命令(案)等」

(3)「対内直接投資等に関する命令第三条第四項の規定に基づき財務大臣及び事業所管大臣が定める業種を定める件の一部を改正する告示(案)」

(4)「対内直接投資等に関する命令第三条第一項及び第四条第三項の規定に基づき、財務大臣及び事業所管大臣が定める業種を定める件の一部を改正する告示(案)」

(5)「対内直接投資等に関する命令第三条の二第二項の規定に基づき財務大臣及び事業所管大臣が定める業種を定める件(案)」

(6)「対内直接投資等に関する命令第四条の三第一項の規定に基づき、財務大臣及び事業所管大臣が定める業種を定める件(案)」

(7)「外国為替及び外国貿易法第二十七条の二第一項の規定に基づき財務大臣及び事業所管大臣が定める対内直接投資等が国の安全等に係る対内直接投資等に該当しないための基準を定める件(案)」

(8)「外国為替及び外国貿易法第二十八条の二第一項の規定に基づき、財務大臣及び事業所管大臣が定める特定取得が国の安全に係る特定取得に該当しないた めの基準を定める件(案)」

(第570号)外国投資家による投資(外為法改正に伴うパブコメその1)

外為法の対内直接投資の条文は、構造が非常に複雑なので、その「業種」のところまでたどり着く直前までの、法律とか政令とかなんとかが、どのようにつながってるのか、全体像を見ていきたいと思います。私は、法律の専門家ではないことはもちろん、外為法もほとんどなじみがなかったので、基本的なところをおさえています。

(第571号)外国投資家による投資(外為法改正に伴うパブコメその2)

(第572号)外国投資家による投資(外為法改正に伴うパブコメその3)

(第573号)外国投資家による投資(外為法改正に伴うパブコメその4)

まとめの回です。

外国投資家比率50%未満のファンドは条文上どこで手当てされているか?

「組合等」の範囲

「組合等」を図示してみました

外国ファンドの扱い

日本のLLPの取り扱い

海外のLLPの取り扱いは?

外国投資家となる組合等の範囲

「特定組合類似団体」のすべてが外国投資家ではない

外国投資家に該当しない海外ファンドのストラクチャーとは?

外国の法人等がGPをやっている場合

外国籍LPSがGPをやっている場合

日本法人がGPをやっている場合どのようなストラクチャーなら、外国投資家に該当しないか?

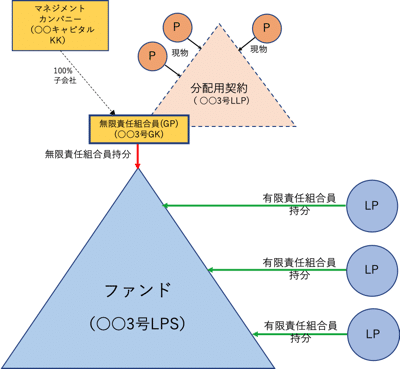

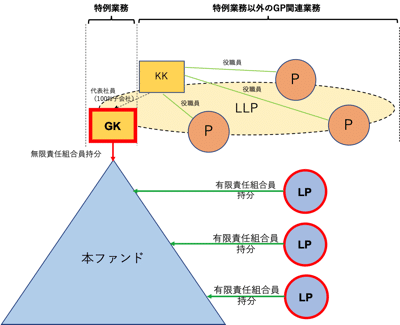

■ベンチャーキャピタルGPの新ストラクチャー(実践版)

以前、信託を使ったベンチャーキャピタルのGPのアイデアを思いついて、この週刊isologueの第532号から3号にわたって連載しました。しかし、我々(フェムトパートナーズ)の新ファンドにこれを適用しようと思って、法律や税務の専門家や他のメンバーと具体的に相談を開始したところ、「複雑すぎ」「信託業に該当してしまうリスクがあるのではないか?」など、評判があまりよろしくない。

ということで、出てきたいろいろな課題に対して頭をひねった結果、無限責任組合員(GP)を法人にしてGP周りの業務をシンプルにし、パートナーへの分配は組合契約を使うというアイデアはそのままに、一般に馴染みが薄い「信託」という概念が出てこないシンプルな方法を考えまして、新しいファンドに適用して、すでに実務を開始しています。

新しい方式の効果としては、

GPの契約と登記の不一致がなくなり、より完全な有限責任プロテクションが得られる

LLPをGPにする場合と異なり、ファンド契約(LPA)ひな形からの改造を(ほとんど)しなくていい

新規パートナー参画など、LLPメンバー異動時に、LPAの変更や特例業務届出の変更を行わなくて済む

といったことが挙げられると思います。

他の方々のお知恵もいただきながら作り上げたこの方法は、今後の日本のVCストラクチャーの決定版になりうるんじゃないかと思い、今回から数回のシリーズでその内容を解説させていただきます。

このスキームは、LLP契約を一つ締結すればいいだけで、事務負担も従来の方式と同程度で済みます。

他方、ファンドのLP投資家も税務署も含め、多くの人にはなじみがない話だと思いますので、背景となる考え方をよく理解しておかないと、否定的な観点から違うことを言われた場合に、自信をもって反論ができないかと思います。

我々の新ファンドに適用したスキームは、昨年版のスキームをベースにAZX総合法律事務所の後藤弁護士、池田弁護士にも検討を依頼し、数ヶ月間・数回のディスカッションにお付き合いいただいてスキーム完成まで漕ぎ着けました。ありがとうございました! ただし本稿に掲載されている契約書例等はフェムトで実際に使っているものとは一部異なっており、また本稿の文責は完全に筆者にあります。

(第579号)ベンチャーキャピタルGPの新ストラクチャー(実践版その1)

ちょっと長くて面倒かもしれませんが、今回は、具体的な契約書の内容に入る前に、「なぜこうした工夫をする必要があるのか?」「そもそも組合契約とはどういう契約か」等、本質的な部分の理解にお付き合いいただければ幸いです。

目次とキーワード:

有限責任でパススルーのGPが求められる理由

グローバルな実務

各ファンドごとにGPを立てる理由

なぜ「パススルー」が必要なのか?

LLPをGPとする従来の実務

日本の合同会社とパススルー

LLPをGPとする登記ができない件

登記と実態が異なるリスク

今回のスキームの概要

なぜ株式会社でなく合同会社か?

GPの責任とリスク遮断のバランス

LLPを「GP」ではなく「分配のための契約」と位置付ける

組合の権利能力と、契約上の表示(組合は顕名主義か?)

通産省/経産省契約書ひな形における規定

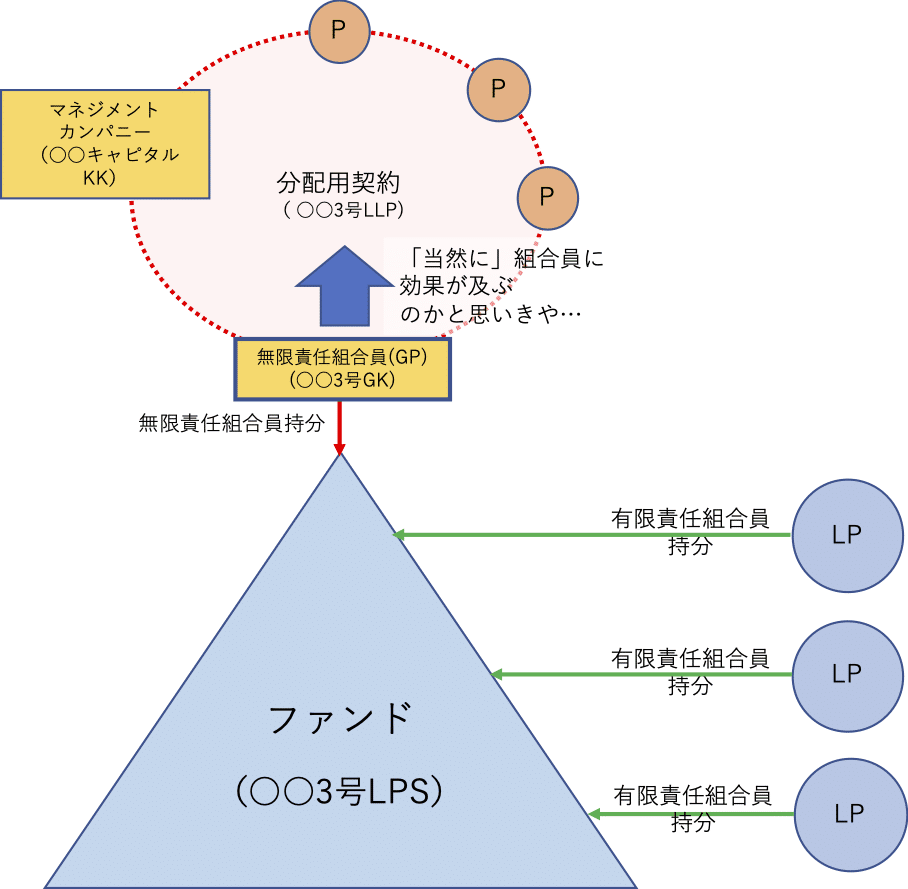

(第580号)ベンチャーキャピタルGPの新ストラクチャー(実践版その2)

この回は、LLPの具体的な契約書の条項を見ながら、金商法、外為法その他の観点から、LLPとGPの関係について検討をしました。

(第581号)ベンチャーキャピタルGPの新ストラクチャー(実践版その3)

ファンドの契約書と合同会社の定款(両方、このスキームのために特別な工夫をする部分はほとんどありません)を見たあと、LLPの契約書の続きの条項から、このスキームの特質の検討をしました。

(第582号)ベンチャーキャピタルGPの新ストラクチャー(実践版その4)

LLP契約書の残りの部分(第3章:組合の運営以降、最後まで)を見ました。

このスキーム、面倒臭いと感じる部分もあるかもしれませんが、従来のLLPをGPにする方式と比べた場合の追加コストは、おそらく初期費用10万円前後、年間運営コスト10万円+α程度だと思います。「その2」の最後でも述べたとおり、「個人パートナーが無限責任を負っています」という登記をしなくて済み、1つのファンドでパートナー個人全員が特例業者として登録される必要もないので、そうしたリスクや、メンバーや自宅住所の変更時等にファンド契約書(LPA)や財務局への届け出を変更するコストなども考えれば、十分ペイすると考えています。

(第583号)ベンチャーキャピタルGPの新ストラクチャー(実践版その5)

この回では、全然知らなくてもVCはできるものの、知っていると何か将来いいことがあるかもしれない「組合の内部構造」、すなわち、個別の「組合員」の行為がなぜ、どのようにして「組合全体」「各組合員」に効果を及ぼすかということについて、図解を交えながら考えてみました。

■その他

(第597号) Vulnerabilityとベンチャーファイナンス

連休なので、「Vulnerabilityとベンチャーファイナンス」というテーマを考えてみました。

ファイナンスというと、「帳簿をつけること」「資金調達の資料を作ること」「なにかのテクニック」「理屈」といったことを思い浮かべる人が多いのですが、スタートアップのファイナンスの本質は、そうした点とはちょっと違って、「vulnerability」というキーワードが当てはまるのではないか、というお話です。

目次とキーワード:

Vulnerabilityとは

ベンチャーファイナンスが他のファイナンスと全く異なる点

失敗する勇気と、それを可能にする仕組み

何がスタートアップに人を惹きつけるのか?

「未来の成功を前借りできる仕組み」がベンチャーファイナンス

「Force」とvulnerability

人が「Force」である

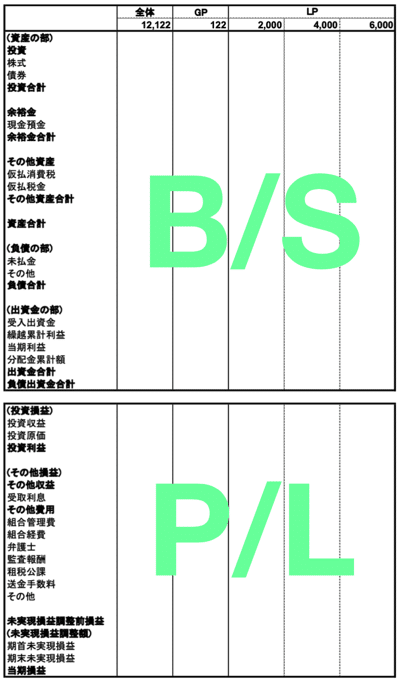

この回では、ファンドの報告書の附属資料に入っている、出資口数当たり財務諸表の端数調整について検討しました。

非常にマニアックな話に聞こえると思いますが(否定はしませんがw)、これは実は、財務諸表(B/S:貸借対照表とP/L:損益計算書)の構造や、ファンドの財務諸表の持つ特性をちゃんと理解していないと、スッキリ解決できない問題かと思います。

「出資口数当たり財務諸表」は、以下のような体裁のものですが、

これの縦計・横計は、そのままではうまく合いません。

私も、「たかだか数円、重要性もないし、どーでもいい」と思っていたのですが、実際にこの「出資口数当たり財務諸表」を作成する現場や、監査法人の方々が、そのどうでもいいことに結構な時間を取られているのを見て、理論的に解決しようと思い立ちました。

なぜ合わないのか?

組合の決算取り込みの3つの方式

大原則1:一定のルールに基づいて処理する

大原則2:「骨格」となる数字から計算

大原則3:LPの数値優先で計算する

大原則4:原則四捨五入(例外あり)

大原則5:誤差は、金額が大きく安定している科目で調整する

B/SとP/L、どちらを先に計算するか?

当期利益の計算

少額な科目(受取利息)の場合の例外

「組合管理費」で端数を吸収

出資金の部をB/Sの最初に計算

分配は「累計の」切り上げで

負債の各科目の計算

現金預金以外の科目を原則通り計算

現金預金で端数を調整

Appendix:法人税基本通達、所得税基本通達

(本年もよろしくお願いいたします。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。