世間はwinnyの作者の逮捕でケンケンガクガクやっているようですが、本blogはマイペースにDual Class構造を追いたいと思います。

GoogleのS-1で、

Academic studies have shown that from a purely economic point of view, dual class structures have not harmed the share price of companies. The shares of each of our classes have identical economic rights and differ only as to voting rights.

と、学術研究ではDual Class構造は株価に悪影響を与えないとされている、てなことを書いてありましたが、出典も書いてないのでWebを調べて見ました。

すると出るわ出るわ。Dual Class構造については非常にたくさん研究が行われているようです。しかも、ざっと見たところでは、こうしたDual Class構造は、必ずしも評判がよくないし、(Googleが言うのと異なり)株価に中立ではないという研究もあるようです。

ただし、その原因は、(これもさらっと見た段階ですが)、創業家一族による同族会社的経営によって会社の業績が下がり、(または創業家は給料をたくさん取っていてその分配当が少なくなるなど)、ガバナンス構造に問題がある場合が多い模様。

Googleの場合は、こうした異論があることを最初から想定していると思われ、「李下に冠を正さず」というか、「これでもか」というぐらいがっちりしたガバナンスの構造を最初から導入していますので、こうしたデメリットの部分は小さいのではないかと個人的には思います。

SHAREのレポート

検索で出てきた中でも、Shareholders Association for Research and Education(SHARE)というカナダの団体(=national not-for-profit organization helping pension funds build investment practices that protect the interests of plan beneficiaries and contribute to a just and healthy society.という団体らしいです。)の2004年4月のレポートがよくまとまっていたので、本日はこれを取り上げて見たいと思います。

http://www.share.ca/files/pdfs/SHARE%20Dual%20Class%20-%20final1.pdf

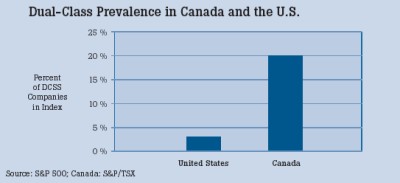

驚くことに、カナダでは上場企業の20-25%(!)もが、このDual Class構造を採用しているそうで、例えばFour Seasons Hotels Incのような有名企業もDual Class構造だとのこと。

米国では、Dual Class構造を採用している上場企業はカナダよりぐっと少なくなりますが、それでも上場企業の3%程度は採用しているそうです。(下図)

(P10)

Dual Class構造は、海外では(「普通」とは言わないまでも)珍しいスキームではないようです。

ガバナンスとの関係については、

The existence of a dual-class structure does not imply poor governance, but where problems arise, ordinary investors have difficulty pushing for change. (P5)

ということで、Dual Class構造にすることがすなわちガバナンスが欠落していることにはならない、としながらも、仮に問題が起こった場合には、株主が変革を促しにくい点を指摘しています。

米国での歴史

米国では、NYSEが1920年代にDual Class構造を禁止したということで非常に歴史が古いですが、その時にもFord社だけは例外だったとのこと。

1980年代に入って(買収ブームのせいでしょうか)、Dual Class構造は解禁になり、また、1990年代初頭からNYSEは規制を検討し始め、1994年には再び禁止となったとのこと。(P9)

既存株の取扱

NYSEの既存公開株についての規定を紹介しています。

The Exchange’s Listed Company Manual states, pursuant to SEC Rule 19c-4:

Voting rights of existing shareholders of publicly traded common stock registered under Section 12 of the Exchange Act cannot be disparately reduced or restricted through any corporate action or issuance. Examples of such corporate action or issuance include, but are not limited to, the adoption of timed phased voting plans, the adoption of capped voting rights plans, the issuance of supervoting stock, or the issuance of stock with voting rights less than the per share voting rights of the existing common stock through an exchange offer.

上記の規定は、すでに上場されている普通株の権利を損なうような資本構造の変更をやっちゃだめですよ、ということですね。つまり普通株一本で上場していたのに後から「10倍の議決権を持つClass Bを発行します」みたいなことはやめてくれ、と。

ただし、すでにDual Class構造を採用していた株式については、一定の「safeguard」の下で引き続きOKということのようです。

このSHAREという団体は、既存のDual Class構造を取っている上場会社については株の種類を一元化することを勧めており、また、一元化すると株価も上がりますよ、と言っています。(下図)

(P20)

統合することで、権利は増えるわけですし、株の買い手として「買収を視野に入れた投資家」も含まれるようになるわけですから、需給バランスからして、上がって当然と言えば当然ですが。

IPOはOK

一方で、IPOの場合は例外にすべきという議論があることもあげています。(P26)

the founders argue that they need some protection from takeovers and an ability to concentrate on long-term growth rather than short-term results.

前述のNYSEの規定でも、IPOする企業がDual Class構造を持っているのは別に構わないとのこと。

既上場の株式の権利の変更は「話が違う!」ということになりますが、あらかじめ「うちはこういう構造ですけど、よかったら買って下さい」というのは「あり」だということですね。

また、

There is an obvious attraction for multiple-class IPOs. Even in the United States, more than 7 percent of companies go public with dual-class share structures.

ということで、米国でもIPOする企業の7%以上はdual class構造を採用しているようです。かなり多いんですね。

SHAREの提言(一部)

ということで、このSHAREという団体は、7つの提言を挙げています。(P27)

そのうち、いくつかをあげますと。

TSX Venture Exchangeの上場企業はDual Class構造を採用してもOKとする。(IPOや成長銘柄については配慮して、一定の条件のもとOKということにしたものでしょう。)

TSX Venture Exchangeに上場している株式については、

「require subordinate class approval for the continuation of dual-class share structures at least every three years」

ということで、少なくとも3年ごとに種類株主総会の決議で、この構造を続けるかどうかを決議する。(これは、いい手かも知れませんね。)

Permit subordinate class shareholders to directly elect a portion of the Board of Directors.

劣後Classの株主が、取締役の一部を直接選任できるようにする。(これもいい手かも知れませんね。日本の商法222条参照。)

Limit voting strength of multiple voting shares to a total of 51% of total outstanding

votes and to no more than 10 votes per share.

優先Classの議決権は多くとも51%にして、1株あたりの議決権は10個を超えないこと、ということですね。これは買収対抗上は弱すぎるという異論があるかも知れませんね。

以上、ご参考まで。

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。