バブルって「悪いこと」でしょうか?

私、結構バブってるのって好きです。だって、新しいものが生まれたり、新旧勢力が交代したり、いろいろドラマがあって楽しいじゃないですか。人類の文化の大半は、バブってる時代や国で生まれたものじゃないかと思います。

人間は物事を認識したり意思決定したりするのに、「Yahooはこの位の株価だから」とか「シリコンバレーではみんなこうしているから」とか「あの有名人がこう言っているから」とか「あの有名企業がやってることだから」と、どうしてもパターン認識的な発想をしてしまいがちです。このため、「基本的に何やってもOK」な市場経済では、大きな動きに皆が引きつられて動く「バブル」がどうしても発生してしまいます。

バブルは、どこがいけないのでしょうか?

バブルが「悪」かどうかは、バブルの「程度」と「社会の構造」によっても違ってくるのではないかと思います。

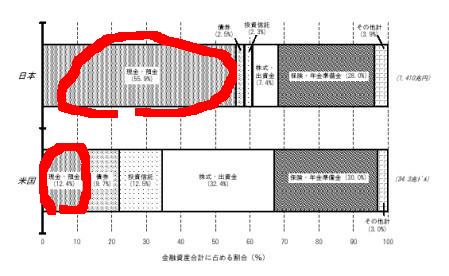

下図は、日本銀行調査統計局の「資金循環の日米比較:2003年4Q」による、2003年12月末時点の日米の家計の資産構成の対比図です。

この図で、日米の資金循環構造の最も大きな違いは「預金」。つまり、米国の家計の保有する資金が、株式や投資信託、債券などを通じて企業等に供給されているのに対して、日本の資金は、その過半が「銀行」を通じて企業に供給されているところ。

銀行というのは、預金者には元本と利息を保証して資金を調達してますので、景気が非常に悪くなって貸し付けている企業がバタバタと倒れると、その損失は当然、銀行が抱え込むことになります。このため、大規模な景気後退期には、銀行はこの損失を負担しきれなくなります。

当たり前ですね。日本ほどの経済大国の個人金融資産リスクの過半(約790兆円)を、わずか数百の銀行等や郵貯が全部立て替えているという、極めて「脆弱な」構造なわけですから。

これに対して、米国では家計は経済変動のリスクを(良くも悪くも)「直接」負っています。

両方の国とも、大きなバブルが崩壊すると国民に影響が及ぶのはまったく同じ。ただし、そのプロセスが大きく異なります。

日本の場合、市場がクラッシュしても家計はその場ではほとんど影響を受けない。一生、そのまま影響を受けないならいいんですが、直接クラッシュの影響を受けた銀行がもたないため、貸し渋るの渋らないの、公的資金を投入するのしないの、という話をしているうちに景気はどんどん悪化、回復までに非常に時間がかかります。景気対策や公的資金として投入された税金は、すぐに増税という形で取り返せるわけじゃないので、これもすごい時間をかけてじりじりと家計に負担となってくるわけです。で、結果として、バブル崩壊から景気回復まで、十数年が「失われて」しまう。

こういう構造の下では、「バブルは悪である」かも知れません。

これに対して、米国の場合、市場がクラッシュすると家計の資産が一瞬にして直接大打撃を受けます。が、「以上。終わり。」という感じ。

もちろん、自分の資産が減少した家計は、消費の量も減らしたりするし、IPOがパタっと止まっちゃったりもしますが、ネットバブル崩壊から4年くらいで、もう「ケロッ」としちゃってます。

米国型の「切り替えが早い」インフラは、「後のことは気にせず、とにかく何でもチャレンジしてみよう!」という発想を担保します。個人が自分で考えてリスクを取ったことに対して損失をこうむるわけだから納得性もあります。

(当然、損した時には「チクショー!」と怒るでしょうが、納得せざるを得ない。)

日本型のしくみだと、誰かが何かとてつもないことをやって失敗したら、結局、多くの人が長期間 迷惑を被ることになってしまいます。しかも、自分が悪かったせいでもないのに、他人の融資が焦げ付いたせいで自分にトバッチリが来るわけです。

結果として、「人様にご迷惑をおかけするようなことはやめときなさい」「他の人と同じことをしときなさい」ということにもなります。

1994年ごろにタイムスリップして見ましょう。確実に言えるのは、銀行員と公務員が中心になって意思決定を行う旧来型の日本のシステムだけだったら、「インターネットをつかったビジネスを発展させましょう」てなことをいくら主張しても、まったく相手にされなかっただろう、ということ。

おそらく、10年経った今になっても、未だに通信は電話やFAXが中心、9600bpsくらいでテレーっと画像が出てくる「パソコン通信」があるだけ。送金も未だに昼休みに銀行で列に並んでたし、本も書店で買ってたんではないかと思います。

銀行員は「合理的に」思考するので、極めて競争が厳しいインターネットビジネスに超過利潤が発生するとはとても思えず、融資する根拠が無いし、政府が補助金を出すにしてもせいぜい数百億円止まりだったでしょう。

ところが、ネットがバブったせいで、数十兆円単位(!)のお金がエクイティの形でネットに向かい、(利益も出ないのに)ガンガン投資が行われ、ソフトウエアが改良され、サービスが向上して、そのおかげで、今やこんなに便利な世の中になっちゃった、と言えるかと思います。

また、これ、シリコンバレーの日本人の方に聞いて涙出そうになった話なのですが。

小さい子供がサッカー大会に出るので応援に行ったら、ボールが来たのにキックしようとして空振りし、スッテンコロリンしてしまった。

日本人の親は、「何やってるのよ、もう!」という気持ちで、思わず苦笑いしてしまったが、周りのアメリカ人の親を見回すと、全員が「Good try!」「Good try!」と叫んでいる。

チャレンジを心から賞賛するアメリカ人を見て、心の中で子供の失敗を非難してしまった自分を反省した、というお話。

その日本人の方は、私なんかから見ると日本人離れしているというかシリコンバレーのノリそのものの方なんですが、それでもやはり「日本人」だったわけですね。

イラクの人質事件にしても、日本だと「他人に迷惑かけやがって」ということになっちゃうのですが、あれがアメリカ人が人質になって戻ってきたら、アメリカ人一流のノーテンキさで、人質は「ヒーロー扱い」なんじゃないでしょうか。

以上のようなことを考えてくると、krpさんが「Google の Class B 株に異議を唱えた梅田望夫さんの感覚は、このシリコンバレーの文化にもとづくものといえるでしょう。」と書かれてるんですが、これって(ある意味)まったく逆で、非常に日本的な感覚にもとづくものなんじゃないの?という気がします。

(だって、Google が Class B を保有したままIPOしたって、梅田さんにナンも迷惑かかんないじゃん。)

「日本的感覚」を悪いと言ってるわけじゃないですし、みんながGoogleのIPOに熱くなってバブルの香りがしているときに、いろんな考え方があるのは非常にいいことだと思います。(本気で。)

ただ、そのお考えは、「シリコンバレー」っぽくはないと思うわけです。

(ではまた。)

その他ご参考URL:

yublog「バイオとネットの違いは何か?」

http://nkcp.zive.net/yublog/archives/003025.html

[情報化社会の航海図]

情報経済の崩壊を越えて(2):インターネットビジネスはコモデティ化をどのように越えるのか

http://blog.japan.cnet.com/watanabe/archives/001207.html

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

Google のIPO、Dual Class 等に関する議論を非常に興味深く見せていただいております。

本問題は様々な形で議論されていますが、個人的には以下の4つのレベルで本問題をみるべきかと思います。

1.経営の失敗とチェック機能

経営者も人間である以上、失敗はありえます。その場合、現在の資本主義社会では取締役会が経営者の失敗を監視する責務が与えられています。

Googleの場合は、3頭体制によって業務遂行をおこなうことを常態とすることによって、ここでのチェックアンドバランスを図ろうとしており、また、名だたる経営者を社外取締役に配置することによって、取締役会の決定が公正を期すことをアピールしています。これらのガバナンス構造は争点にはなってはいません。

2.株主の失敗とチェック機能

しかし、取締役会の構成がいかに緻密に公正に組織されていようが、それに信任をあたえる株主総会が偏向していれば、企業経営は正しく運営されないかもしれない。

ここで、大きな意見相違が見られます。Google のIPO方式に異を唱える論説は、この株主監視のレイヤこそがもっとも本質的なガバナンスの実施形態であると見ています。取締役会のありうべき暴走行為に対してもっとも効果的な規制をおこなうものが株主総会であって、ここでの判断の総体こそがもっとも「神聖」なものであり、それを恣意

的に構成してはならないというのが異議派の論点です。

一方で、江藤健太郎さんなどのGoogle擁護派は、株主総会による管理機構というものはもっとも優先的なまた、正しいガバナンスの実施機構ではない、と主張しています。これは「会社は誰のものか」という古くて新しい問題であると同時に、誰が最も正しく事業の将来を判断できるのか、という本質的な問題にもかかわります。Google擁護派は昨

今のいきすぎたイクイティゲームへのアンチテーゼとして、Googleの判断を擁護し、外部資本家による短期業績偏重の価値基準では、Googleの真の潜在的経済価値を発揮できないと主張します。(磯崎さんは、もっとドライに、別に法に抵触してないんだからいいんじゃないの、それなりのスタビライザーもちゃんとあるんだし、というご意見だとお見受けしますがそれについての意見は後に述べます。)

残念ながらこれらの主張の両方とも真理でもあり、また偽でもあります。いかなる場合においても株主総会の判断が「長期的な全体の利害」に照らし合わせて正しい判断をしてきたとはとても立証できません。同様に過去のパフォーマンスがどれほどすばらしかったにせよ、Googleの創業者の二人が今後もその他の人間よりも正しい事業判断を継続

しつづけると立証することもできません。

ただ、Googleはイレギュラーであるにしても既存の株主主権のルールに違反しているわけではありません。梅田さんがアントレプレナーの資質として以前言われるように、既存のルールをすみのすみまで理解しきって、それに則った上で「ひょっとすると逆手にとって」大きな資金調達とそれによる長期的ビジネスの実現を仕掛けようとしているのです。

その意味で、ビジネスオペレーションの法的ルールの掟にしたがって彼らなりの[Not doing evil」を実践しているにすぎません。

他方、公共の光に照らされた議論においてのみ真理が開示されるという観点は、資本主義をこえた、アメリカ民主主義を貫く非常に大きな価値基準でもあります。もしも二人の創業者のもくろむ長期成長のシナリオが真に株主にも利益をもたらすのであれば、別の文脈でJeff Bezosが社内の反対勢力に対して非常に苦労しながらもそうしたように、明確な説明を試みるべきです。君達にはどうせ理解できないだろうといわんばかりの態度が梅田さんを憤慨させているのだと思います。

いずれにせよ、技術的な商法理論上のみでは扱えない観点がここには含まれており、個人的にはこうした公共民主哲学はアメリカ社会の最も尊敬すべき一面であると考えています。こうした価値観をもつ人々は、単にGoogleに投資さえしなければ良いじゃないか、といわれてしまうかもしれませんが、それだけでは済まないということを以下述べま

す。

3.資本市場の失敗とチェック機能

おそらく、ベンチャービジネスの適正を考えれば、こうした資本市場の失敗如何を問題にすること事態が、ベンチャービジネスの実践者としての資格を失うことになるのかもしれませんが、明らかに資本市場の失敗というものも存在します。

いうまでもなくそれがバブルです。これは社会全体にとっては大きな損害と軋轢を生み出す一方で、ベンチャービジネスクリエイターにとっては結果極大化のためのドライバーでもあり、必要悪でもあります。

Googleが上場することによる株式市場へのインパクトはプラスでもありえ、またマイナスでもありえます。一説には時価総額数兆円ともいわれてはいますが、彼らの真意がどうであろうと、また彼らの経営がいかに正しく運営されていようがされていまいが、ここでバブルは「発生しえ」ます。もしもかりにGoogleがバブル相場を誘発し、その後創

業者の采配の失敗といびつな株式構造による是正の遅延が響けば、数兆単位の損害を株式市場にもたらすこともありえます。これは直接間接に実体経済に必ず飛び火します。会社がパブリックになるというのは、そういった意味で直接投資家の懐以外の経済にまで波及するわけで、Googleのような企業であればなおのことです。しかし、こうしたダイナミズム自体は資本主義プロセスにとっては必要悪なのであって、そうした「ありうべき社会的結果への配慮から」株主構成を透明化しておけということは、アントレプレナーにとって大きな矛盾を要求することでもあります。こうした失敗の存在を了解しつつも、より大きな創造性の発露のもつメリットを優先するというのが資本主義の原則であるからです。ここには解決されえない、資本主義制度の大きな文化的矛盾(ダニエルベルがいったものよりもより今日的な意味でのもの)が存在しています。

しかし、磯崎さんは、米国においてはこうしたバブルに対する免疫が日本よりははるかに高い、日本での免疫力が低いのは銀行による一極集中型の金融システムにあるとおっしゃっています。たしかにそのとおりかもしれません。しかし、問題は、当然のことながら、米国は米国国民のみによって成立している単一経済圏ではなく、国家政策を通じて世界経済とつながった存在であるといことです。

4.国家の失敗 アメリカ体制の失敗

ここで見ておくべきもうひとつの観点が存在します。それは国家体制の問題です。こうした市場の失敗に対して、過去において政府はなんらかの形で国家が介入をおこなってきました。ひとつには監査機構によって、競争条件を可能な限り均一化させること、もうひとつはおきてしまった資源配分の失敗や偏向に対して福祉政策で修正をおこなうこ

とです。しかし、21世紀になって顕著なのは、こうした資本主義のメカニズムが国家を超えて適応されることによって、富の偏在が「国家間でも」現実に発生してしまうということです。確かに競争のルールは公正だったかもしれない、しかしその結果の不平等は目にあまりとても甘受できないという問題です。広い目でみればこうした結果の不平等が、テロリズムの形で米国の社会体制への脅威、ひいては経済体制への脅威をももたらしているともいえます。

—

経営の失敗を株主が是正し、株主の失敗を資本市場が是正し、資本市場の失敗を国家が是正するという多重構造によって現実の社会は成り立っていますが、上述のように、かならずしも上位の是正機関が正しく是正機能が果たせると確約されているわけではありません。多くの複合的な要因でカタストロフに陥ることもあれば、予想外にうまくいく

こともあるでしょう。いずれにせよ、Googleの資本構成の提案に関しては投資家がその是非を判断するでしょう。またそのサービスについては顧客がその是非を判断します。しかしそうしたチェック機構の存在を持ってしてもなお資本市場は本件で大きなバブルを引き起こすかもしれません。それが予想外の社会的損害をもたらすとしても、ビジネスオペレーションの法的ルールにさえ則っていれば良しとされるべきでしょうか。私はこの点の警鐘を鳴らしている点で梅田さんの趣旨に賛同します、と同時に過去に梅田さんが説かれたベンチャービジネスの適正についての論述について、同じ観点から賛同しかねます。やはり、アントレプレナーであってもビジネスオペレーションの法的ルール

以外にも守らなくてはならない公共市民としてのルールがあると思うからです。

それは、We are 「Not doing Evil」と無邪気に標榜するだけで済まされるものではなく、公共市民としての自らの権利と責任またある種の限界を、社会に対して明確に表明することだと思います。

アメリカ民主主義の誇リ高い公共意識と、グーグルの描く、ある種無機質なNon-Digital Divide の理想郷。ガバナンス論のより先にはこうした根源的な価値判断の地平が広がっているように思います。

アメリカ民主主義の誇り高い公共意識なんて今時あるんかいや?というむきもいらっしゃるかもしれません。たしかにそうかもしれませんが、私個人としては米国の日常社会のそこかしこ(私としては人づてに話を聞くことしかできませんが)や、WestWing などのエンターテイメント番組、そしてもしかしたらStarTrek などの3文スペースオペラ(私は大好きなんですが)にも、いまだ脈々とこうした公共意識が根付いていると信じたいと思っております。

乱文失礼いたします。

Google の創業者と日本のオーナー経営者は同じ発想か

磯崎哲也さんからは、トラックバックをいくつか頂いています。それなのに何もご返事できなくて、申し訳なく思っています。直近ではこちらを頂きました。 「だって、Google が Class B を保有したままIPOしたって、梅田さんにナンも迷惑かかんないじゃん。」 いや、Google…