昨日に引き続き、インボイスさんの一連のファイナンスを教材に勉強させていただこうと思います。

2月16日

第1回無担保転換社債型新株予約権付社債発行に関するお知らせhttp://www.invoice.ne.jp/pdf/9448_20040216-2.pdf

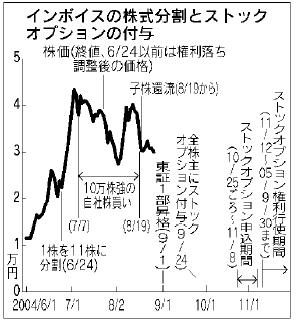

全株主へのストックオプションの付与を決議をした直後の2月16日に無担保転換社債(型新株予約権付社債)を発行しています。

この転換社債型新株予約権付社債は、「(同日に)Merrill Lynch International との間に設定した総額100 億円の転換社債型新株予約権付社債購入プログラムに基づき発行するものです」とのこと。コミットメントラインのように100億円の「枠」を設定しておくものだと思いますが、そのうち35億円分だけ発行しています。

各社債の金額(額面)は1億円、全部で35枚<50枚、ということで、私募扱いで、

13.社債管理会社の不設置

本新株予約権付社債は、商法第297 条但書の要件を充たすものであり、社債管理会社は設置されない。

ということになります。

参考:第二百九十七条(社債管理会社の設置)

社債ヲ募集スルニハ会社ハ社債管理会社ヲ定メ社債権者ノ為ニ弁済ノ受領、債権ノ保全其ノ他ノ社債ノ管理ヲ為スベキコトヲ委託スルコトヲ要ス但シ各社債ノ金額ガ一億円ヲ下ラザル場合又ハ社債ノ総額ヲ社債ノ最低額ヲ以テ除シタル数ガ五十ヲ下ル場合ハ此ノ限ニ在ラズ

転換価格修正条項は付いてますが、下方のみ修正とかラチェットがかかってる(アブない)ものではなくて、下方にも上方にも変更されるものです。

� 転換価額は、当初76,200 円とする。(注:11分割後の6,927円相当)

� 転換価額の修正

本第22 項第(11)号�に定める本新株予約権の各行使請求の効力発生日(以下「修正日」という。)まで(同日を含む。)の5連続取引日の株式会社東京証券取引所における当社普通株式の普通取引の終値の平均値の94%に相当する金額の1円未満の端数を切り上げた金額(以下「修正日価額」という。)が、当該修正日の直前に有効な転換価額を1円以上上回る場合又は下回る場合には、転換価額は、当該修正日以降、当該修正日価額に修正される。但し、かかる修正後の転換価額が152,400 円(以下「上限転換価額」という。)を上回ることとなる場合には転換価額は上限転換価額とし、かかる修正後の転換価額が38,100 円(以下「下限転換価額」という。)を下回ることとなる場合には転換価額は下限転換価額とする。(以下略)

3月24日:

第1回無担保転換社債型新株予約権社債の株式転換行使終了に関するお知らせ

http://www.invoice.ne.jp/pdf/9448_20040324.pdf

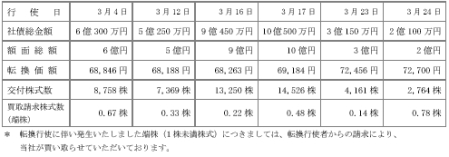

ということで、下記の表のように転換を進め、社債を発行して約1ヶ月後には早くもすべての転換社債が株式に転換されてしまいました。

転換した株式数は50,828株。(11分割前)

これらの株式の平均転換価格は68,860円。(現在の11分割後換算で6,260円相当。)

この普通株式への転換と前後して、

昨年12月5日:

自己株式の市場買付休止に関するお知らせ

http://www.invoice.ne.jp/ir/pdf/9448_20031205.pdf

現在、平成15 年11 月20 日に公表しております「ファストネット株式会社テレコム事業部門買収」の件につきまして、買収価格算定のための監査中であるため、本件が終結するまでの間、自己株式の買付を行うことができません。

つきましては、本件終結まで(最長、平成16 年2 月2 日まで。)の間、自己株式取得の休止期間であることを、ここにお知らせいたします。

と、15年6月の株主総会で決議したにも関わらず休止していた自己株式の買付を、

3月22日:

自己株式の買付けに関するお知らせ

http://www.invoice.ne.jp/pdf/9448_20040322.pdf

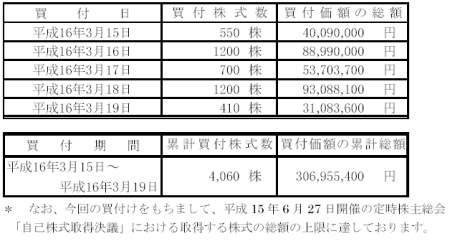

下記の表のとおり、期末近くになってから、(4,060株、3億円程度ですが)、株主総会で設定した枠一杯に、ドドッと一気に買い付けます。

インボイスは期初に既に自己株式2,919株(その後11月19日に21分割してますので、(今年の11分割前で)61,299株)1株4,312円の非常に簿価の安い自己株式を持っていました。

自己株式の単価を移動平均法で計算していると思われますので、上述のように取得日と転換日が入り乱れて、単価の計算が複雑になりますが、期末の貸借対照表の資本の部に計上されている「自己株式処分差益(その他資本剰余金)」に計上された30億円超は、主としてこの自己株式の簿価と転換した転換社債の額の差だと考えられます。

(他に、以前発行したストックオプションの行使の一部も自己株式を交付しているものと考えられます。)

注:「自己株式及び法定準備金の取崩等に関する会計基準」

11. 「自己株式処分差額」とは、自己株式の処分の対価から自己株式の帳簿価額を控除した額をいう。

12. 「自己株式処分差益」とは、自己株式処分差額が正の値の場合におけるその差額をいう。

Merrillさんは、35億円を転換した株式を、仮に7月くらいまで保有していたとしたら、5〜7倍程度になってますので、200億円前後(!)儲かったかも知れませんね。

また、インボイス側の処理ですが、転換社債の転換で発行される株式を「新株」にしてしまうと、35億円は資本金および資本準備金になります。資本金および資本準備金をこの7月から行われた怒濤の自己株式買付けの原資とするには、減資と資本準備金の取り崩しが必要で大変手間ですが、新株でなく「自己株式の交付」という形にしてますので、(実態は同じなのに)、「その他資本剰余金」に入って、すんなり自己株式の買い付け原資にできるという、非常にビューティフルなことになってます。

もちろん、簿価の低い自己株式が大量にあったからこそできたことなわけですが。

ところで、インボイスの第1四半期(6月)末のキャッシュ(短信3ページ)を見ると、連結でも29億円しかキャッシュがなく、「四半期純利益+減価償却費+連結勘定償却額」で3.6億円程度のプラス、営業活動によるキャッシュ・フロー全体では10.4億円のマイナスです。

これを、短期借入金の増加28億円でまかなってます。

ということで、キャッシュフローは必ずしも盤石とは言えないし、この後、36億円分の怒濤の自己株式買い付けを行うにもかかわらず、6月上旬にはこのMerrillとの転換社債プログラムを解約しています。

6 月7 日

無担保転換社債型新株予約権付社債購入プログラム解約に関するお知らせ

http://www.invoice.ne.jp/pdf/9448_20040607.pdf

解約事由として掲げられているのは、

本転換社債(額面35 億円)は、財務基盤の強化を目的とし、保有しておりました自社株式の資金化の手段として発行したものですが、同時に本プログラムを組成し、将来の市場金利上昇時における金利負担増を回避すべく、直接金融による資金調達手段の確保を図ったものであります。

しかしながら、当社は、平成16 年9 月30 日付の株主名簿および実質株主名簿に記載されている全株主に対し、1 株につき1 個の新株予約権(ストックオプション)の付与を決議しているため、直接金融による資金調達手段は十分に確保される状況にあり、他の潜在株式発行要因は不必要であると判断したため、本プログラムの解約を決議した次第であります。

ということで、そもそもこの転換社債を発行したのは自己株式の資金化が目的だったことがここで明かされてます。転換社債の発行は全株主へのストックオプションの付与を決議した後なので、ストックオプションの付与の決議を解約の理由とするのはちょっとシラジラしい感じもしますが、それはさておき、

転換社債の35億円が自己株式の量と概ね合致することを考えてみても、この解約も(相場の推移が予想通りいったケースにおける)当初から想定されたスキームの一部だったのでしょう。

(いやー、すばらしい・・・というか・・・。)

(まだ続きます・・・。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。