これを取り上げないわけにいかないと思いますので。

株式会社インボイスの一連のファイナンスのスキームについて、です。

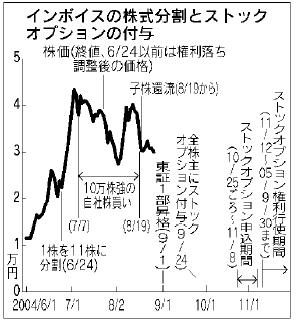

8月27日の日経朝刊に「インボイス、全株主にストックオプション——資金調達手法に賛否両論」という記事がありました。

同社はまず六月末(権利付き最終売買日は六月二十四日)現在の株主に対し、一株を十一株にする大幅分割を実施した。ただ、十株の新株(子株)が投資家の口座に入り、売却可能になったのは、多くの証券会社で八月二十三日からだった。

そこで親株だけしか上場していない七月七日から八月十九日にかけ、大規模な自社株買いを実施した。自己資本五十四億円(三月末)のうち三十六億円強を振り向け、流通する親株の一三・六%を吸い上げた。三十一日間の立会日のうち買わなかったのは二日だけ。

八月二十日にはかねて申請していた東証第一部昇格が認められ、市場では九月一日の昇格日に向け、指数連動型のファンドの買いが入るとはやされた。九月末(権利付き最終売買日は九月二十四日)現在の株主には、一株について一個のストックオプションを受け取る権利を付与する。

オプションは申し込めば無償でもらえるが、権利行使時に二万二千三百円を払い込む必要がある。子株還流後の発行済み株式数は八百二十万株だから、全株主が払い込めば、千八百億円強が集まる計算。ただ、権利行使が可能になる十一月十二日以降、株価が二万二千三百円を上回っていなければ、巨額調達のもくろみはふいになる。(以下略)

(出所:日本経済新聞)

非常に「クリエイティブ」な施策ですね。

非常にいろいろなアクションが関連しますので、今年に入ってからのインボイスのファイナンスに関するアクションを整理しながら、その全貌の意味を探ってみたいと思います。

参考:

同社プレスリリース一覧

同社株価チャート(Yahoo!Japan Finance)

2月10日:

当社の株主に対するストックオプション(新株予約権)付与に関するお知らせ

http://www.invoice.ne.jp/pdf/9448_20040210.pdf

一連のスキーム上は一番最後になりますが、一番最初に、株主へのストックオプションの付与のアナウンスがありました。

1.当社の全株主に対し新株予約権を1 株につき1 個発行する理由

当社は、平成14 年2 月のJASDAQ 上場来、株主の方に対する利益還元を経営の重要課題と認識し、期末時の株主の方に対し、当期利益の50%を配当することを継続しておりますが、中間期末時におきましては、当該期の利益が未確定であるため、不本意ながら、中間期末時の配当を実施しておりません。

しかしながら、当社は、中長期に渡り継続して株主となっていただける方に対し、期末時のみに配当させていただくことが妥当であるか否かという議論を重ねる過程において、中間期においても配当に代わる株主優待制度を実施するべきであるという結論にいたり、このたび、株主平等の原則の下、当社株式1 株につき1 個の新株予約権を発行することを決議し、平成16 年9 月末日の株主の方に対し、ストックオプションを無償にて付与させていただくことといたしました。

つまり、(上記を読む限りでは)「中間配当の代わりです」という説明です。

同社の有価証券報告書(P55)によると、今年3月末の同社の利益剰余金は838,590千円しかありませんが、その他の資本剰余金(資本準備金減少差益および、大半は自己株式処分差益)として3,791,949千円もの額が計上されています。

商法の中間配当の規定(商法293条ノ5�)を見ると、このその他の資本準備金を原資とすれば必ずしも中間配当が行えないわけではないと思いますし、取締役の責任が問われるわけでもない(同条�)と思いますが、その後、10万株の自社株買いを行って36億円を使っちゃっているところから考えると、この時点ですでにその自社株買いを想定して中間配当はしない、ということにされたのかも知れないですね。

(追記:2004/9/2 16:46)

このストックオプションの条件は、その後の株式分割で行使価格が246,000 円→22,300 円に変更されてます。[6月24日]

http://www.invoice.ne.jp/pdf/9448_20040624.pdf

また、譲渡制限もはずされることになりました。[6月28日]

http://www.invoice.ne.jp/pdf/9448_20040628.pdf(/追記)

先が長いので、とりあえず、本日はこのへんで。

(to be continued)

(以下、参考資料)

第二百九十三条ノ五

営業年度ヲ一年トスル会社ハ定款ヲ以テ一営業年度ニ付一回ニ限リ営業年度中ノ一定ノ日ヲ定メ其ノ日ニ於ケル株主ニ対シ取締役会ノ決議ニ依リ金銭ノ分配ヲ為スコトヲ得ル旨ヲ定ムルコトヲ得

� 前項ノ決議ハ同項ノ一定ノ日ヨリ三月内ニ之ヲ為スコトヲ要ス

� 第一項ノ金銭ノ分配ハ最終ノ貸借対照表上ノ純資産額ヨリ第一号乃至第四号ノ金額ヲ控除シタル残額ニ第五号乃至第七号ノ金額ヲ加算シタル額ヲ限度トシテ之ヲ為スコトヲ得

一 最終ノ決算期ニ於ケル資本及準備金ノ合計額

二 最終ノ決算期ニ関スル定時総会ニ於テ積立テタル利益準備金及金銭ノ分配ノ時ニ積立ツルコトヲ要スル利益準備金ノ合計額

三 最終ノ決算期ニ関スル定時総会ニ於テ利益ヨリ配当シ若ハ支払フモノト定メ又ハ資本ニ組入レタル額及第二百十条第一項又ハ第二百十一条ノ三第一項ノ決議ニ依リ定メタル株式ノ取得価額ノ総額ノ合計額

四 前三号ニ掲グルモノノ外法務省令ニ定ムル額

五 最終ノ決算期後減少シタル資本準備金又ハ利益準備金ノ額ヨリ其ノ資本準備金又ハ利益準備金ノ減少ニ係ル第二百八十九条第二項各号ニ定ムル額ヲ控除シタル額

六 最終ノ決算期後減少シタル資本ノ額ヨリ其ノ資本ノ減少ニ係ル第三百七十五条第一項各号ニ定ムル額ヲ控除シタル額

七 前二号ニ掲グルモノノ外法務省令ニ定ムル額

� 会社ハ其ノ営業年度ノ終ニ於テ貸借対照表上ノ純資産額ガ第二百九十条第一項各号ノ金額ノ合計額ヲ下ル虞アルトキハ第一項ノ金銭ノ分配ヲ為スコトヲ得ズ

� 営業年度ノ終ニ於テ前項ノ純資産額ガ同項ノ合計額ヲ下リタル場合ニ於テハ第一項ノ金銭ノ分配ヲ為シタル取締役ハ会社ニ対シ連帯シテ其ノ差額、若シ分配シタル金銭ノ額ガ其ノ差額ヨリ少ナキトキハ分配シタル金銭ノ額ニ付賠償ノ責ニ任ズ但シ取締役ガ前項ノ虞ナキモノト認ムルニ付注意ヲ怠ラザリシコトヲ証明シタルトキハ此ノ限ニ在ラズ

� 第一項ノ金銭ノ分配ハ第二百九条第一項、第二百二十二条第一項、第二百二十二条ノ六第一項但書(第二百二十二条ノ十ニ於テ準用スル場合ヲ含ム)、第二百八十条ノ二十第二項第十一号及第二百九十三条ノ規定ノ適用ニ付テハ利益ノ配当ト看做シ、第一項ノ一定ノ日ハ第二百二十二条ノ六第一項但書(第二百二十二条ノ十ニ於テ準用スル場合ヲ含ム)及第二百八十条ノ二十第二項第十一号ノ規定ノ適用ニ付テハ営業年度ノ終ト看做ス

� 第二百六十六条第二項第三項及第五項ノ規定ハ第五項ノ取締役ノ責任ニ、第二百九十条第二項ノ規定ハ第三項ノ規定ニ違反シテ金銭ノ分配ヲ為シタル場合ニ之ヲ準用ス

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。