「ライブドアがこんなことになったことで、時価総額を追求する経営というのも疑問視されてくるんじゃないですかね〜」

てなことをテレビでおっしゃる方が非常に多いわけですが。

・・・んなわけないですわね。

これだけ資金がジャブついているわけで、この資金は間違いなく、(多少のでこぼこはあるにしても)、資本市場、特に時価総額を押し上げる態度を示す経営者やファンドの元に流れ込むに決まっています。

どのくらい資金がジャブついているか、というのを示すエピソードで「なるほど〜」と思ったのが、先日、米国東海岸にIRに行かれた方の話。

「IRの訪問先が、オーソドックスな投資顧問に加えて、ヘッジファンドがかなりの割合を占めていた。金が集まりすぎて、彼らもshortしている余裕が無く、long buyerになってきている様子がよく分かる。」

とのこと。(金が集まりすぎてショートしてる余裕がない、というのが最高に笑えました。)

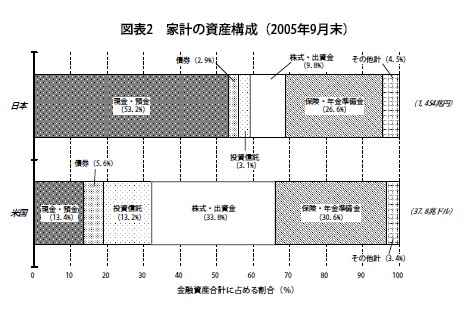

日本だけでも、個人金融資産1400億円兆円の半分は(極めて低利の)「預貯金」として眠っており、

出所:資金循環の日米比較:2005年3Q(日本銀行調査統計局)

これらは高齢層にかなりの部分が蓄積されているわけですが、今後、団塊のおじさま・おばさまが退職されて時間的余裕ができたら、(そんなに、ジャブジャブ消費する世代の人たちでもないと思いますし、かといってじっとおとなしくしてるタイプでも、「年金だけでそれ以上のお金は望まないよ」ということもなさそうですし、再就職先がふんだんにある、というわけでもなさそうなので)、持ってるお金のそこそこの部分が「投資」に向かう、と考えるのが自然。

そうした初心者の高齢の方がどんどん市場に参加してくることになるとすると、当然、「だまされる方が悪いんじゃー」という「自己責任論」よりは、「理解度に応じたわかりやすい説明をする」という「適合性原則」的な考え方や「預かった資産は最大限の努力をして運用します」という「受託者責任」的な考え方はますます強くなるはず。証券会社だけでなく、発行体である企業側の開示の責任の強化や、収益獲得・企業価値向上のための努力は、より求められこそすれ、減ることはないかと思います。(で、「投資サービス法制定」ってなことになるわけですが。)

つまり、今回の事件の影響による中長期的な方向性は、「コーポレートガバナンス、内部統制、コンプライアンスなどの強化」という流れであって、企業経営者の責任を軽減する「企業価値向上てなノリはもうちょっと控えめにしておきましょうよ」という流れはありえないと思います。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

これでいよいよ日本版SOX導入にも勢いがつきそうですね。

ところで今回は監査法人にあんまり注目が集まっていないような気がしますが、そのへんはちょっと不思議です。

まったくの素人ですが、ライブドアの問題について疑問があります。風説の流布、虚偽の報告ということで、今回問題になってますが、自社株売買によるキャピタルゲインに対して、当時の税務署は、利益があるということで、ライブドアから税金を取っていると思いますが、その時、国としての判断では、子会社としてみていなかったということでよろしいんでしょうか?逆にいまさらそれがだめといっているなら、そのとき徴収した税金は還付されるのでしょうか?還付されなけば、税の不公平になるような気がするんですが、お詳しい人、教えてください。税金は返さず、後から不正だから逮捕というのでは、日本では商売しにくいですね。

>個人金融資産1400億円

一点、

個人金融資産1400億円⇒1400兆円

読み応えあり、楽しく読ませていただいています。

テレビでコメントしているエセ評論家&専門家にキツイ一言でした(w

>今回問題になってますが、自社株売買によるキャピタルゲインに対して、当時の税務署は、利益があるということで、ライブドアから税金を取っていると思いますが、その時、国としての判断では、子会社としてみていなかったということでよろしいんでしょうか?

税務上の解釈と商法上の適法性と、一般に公正妥当な会計処理にのっとって処理されているかどうかというのは、基本的に別の概念で、それがズレるというのは極めて普通の話です。

たとえばバブル崩壊後の銀行の不良債権処理ですが。

「会計」というのは、経済的実態がどうを表すべきなので、返ってくるあてのない不良債権は損失として計上しなければ「粉飾」になりますが、税務上は一定の基準を満たさないと損金に計上できず、その分は税金を払わなければならなかったわけです。

(ご参考まで)

フェリックス様

>個人金融資産1400億円⇒1400兆円

失礼いたしました〜。

謹んで訂正させていただきました。

どうもありがとうございます。

はじめまして。

>磯崎さん

>税務上の解釈と商法上の適法性と、一般に公正妥当な会計処理にのっとって処理されているかどうかというのは、基本的に別の概念で、それがズレるというのは極めて普通の話です。

ズレることは、通常の会社運営ではたしかにやもうえない普通のことですが、これが一番厄介な問題で、このズレは極力避ける方向が、税法の改正と、企業会計ではないですか?中小企業で会計士さんが尊敬されずに、税理士さんが尊敬されるのは、この一点ですよ。町の会計士さんは、理想的な企業価値に基点をおいた企業会計ではまず飯は食えませんね。監査法人の会計士さんと話をすると、もうずれずれ。大企業だけでは、日本の経済はなりたちませんよ。

>このズレは極力避ける方向が、税法の改正と、企業会計ではないですか?

極力避けるのはいいことなわけですが、税金は「租税法律主義」で「明確なルール」が何よりも重要で、ルールで定められていない税金を国が取るのは困りますし、大企業には認められて中小企業には認められないというような不公平も避けなければならない。

一方、企業会計というのは、投資家や利害関係者に業績や財政状況の適正な情報を提供することが目的であって、今までのエントリで述べてきたように、業種・業態や規模等によっても考えが異なるフレキシブルなもので、胡桃さんが考えているようなガチガチのもんではないと私は思いますよ。

こうした問題がいろいろ発生して商法などの法律の中にルールが組み込まれつつあるので、だんだん裁量の余地は少なくなってますが、「町なかに頭の固い会計士が多い」という話と、「企業会計とは何か」というのはまた別の話かと思います。

(ではでは)

なかなか頭が悪いので理解が難しいですね。税務上の解釈と商法上の適法性と、一般に公正妥当な会計処理にのっとって処理されているかどうかというのは、基本的に別の概念で、それがズレるというのは極めて普通の話ですということですが、連結対象の子会社が税法上と会計原則で違うの場合、実際にどのように処理されているんでしょうか。普通のずれなら、繰り延べ勘定でずれを合わせられると思うんですが、一方では資本勘定の増加、一方では、売却によるキャピタルゲイン。一般に他の会社ではこの仕分けはどのように仕分けているんでしょうか。また、それぞれに解釈が違うままだと、今後もいろいろな問題が出てくると思われます。子会社としての実態の認識の基準に違いがあるままだと、今後どれをベースに考えればよいのでしょうか。

例えば、ですが。(全部書くと厚さ何十センチ分もの本になってしまうので・・・。)

連結納税を選択していない限り、法人税は個々の法人ごとに計算されます。

また、連結納税は100%子会社のみが対象となりますが、連結財務諸表には持分法で20%程度しか保有していない関連会社の業績等も反映されることになりますので、全く違う概念です。

申告書で決算書(会計)と食い違う部分を調整するわけですから、別に問題にならないですよ。交際費は会計上は費用ですが税務上は損金にならないなど、そもそも違う概念ですし、大昔から違うものとして処理して、なんとかやってきてるんじゃないでしょうか。

たしかに、おっしゃることはごもっともです。

時価総額なんて関係ないやなんてことで、一時代前までのような経営ですと、

それこそ時価総額をうまいことつり上げたバブルな外資などに、実のある会社が安く買い叩かれてしましますよね。

日本の技術や、財産が外国に安く買い叩かれないという意味でも、企業価値を高め、時価総額を増やしていくということは極めて重要なことではないかと思います。

粉飾決算。

一般に、社会人としての良識あるCFOであっても、商法・証取法に違反することにさほど抵抗のない人が多いと感じています。絶対に飲酒運転はしない人であっても、程度の差こそあれ、一度以上は粉飾決算の経験はあるはずです。

もちろんこれをいい状況だとは思っていません。とはいえ、SOX法も費用対効果が良くない。

監査法人に期待したいのですが、JICPAも、監査法人も目に付くのは既得権保持活動ばかりです。

いそざきさんは監査制度の現状をどのように認識していらっしゃるのですか?現行制度がうまく機能していない以上、適正開示がなされる、あるべき制度について。

私は証取法監査制度を税務調査と統合し、捜査権を与え、真に適正開示のなされる監査をしてもらいたいと思っています。上場企業の会計監査も税務当局が行う。そのためにも監査法人・公認会計士の制度を廃止すべきと思っているのですが。

>一般に、社会人としての良識あるCFOであっても、商法・証取法に違反することにさほど抵抗のない人が多いと感じています。絶対に飲酒運転はしない人であっても、程度の差こそあれ、一度以上は粉飾決算の経験はあるはずです。

監査法人に勤める下っ端会計士ですが、上記の意見には違和感を感じますね。

そういう人ももちろんいます、けれども、それが多いかというとどうでしょう?というところです。

特に最近は色々と会計関連のスキャンダルが続いた関係で、むしろ会計士よりもそういったことにシビアなCFOや経理担当者もかなりいますよ。

粉飾という言葉には抵抗があっても、数字をよく見せることにご執心な方ももちろんおおいですけどね。

海外から見ているライブドア事件

今海外出張中で、海外よりライブドア事件を眺めています。 この事件については、そも…

興味深く一連のコメントを拝見させて頂いております。だから、長期的に見て結局いい経営とは真っ正直にその事業の価値を高めていく経営であって(その文脈でのM&Aが評価されて)、それを担保するため、自らを牽制する仕組みをしっかりさせて、嫌だろうけど透明性をあげて…ということに真摯に取り組んでいる企業が評価される…(だから多くの方がてきとうに忌み嫌う米国型経営(てなものがあるのかさえ疑問ですが)においても、倫理観だったり、誠実さだったりが結局成功者の自伝に刻まれるのでしょう)というような話になれば、と思っております。(完全なひとりごとを失礼しました)

◆株でもやるか!◆

「株でもやるかっ!」と昨年から思案していた矢先にライブドアショック?(オイルショックならは知っている・・・)同僚の友達のおかやんは年明け早々お金がなくて”ライブドア株”を売ってしまったと嘆いていたらしいが、結果オーライじゃない。何が幸いするかわかったも…

ライブドア騒動で考える 「会社は株主のもの」

「会社は誰のものか」という議論があります。

今回のライブドアの騒動や、

マネックスの行為を見るにつけ、

「会社は誰のものか」

という問い掛けが気になっています。

ライブド