昨日の、「日本において、ソーシャルファイナンスの可能性はあるか?」には、多数、コメント、ブックマーク等、ありがとうございました。

「ソーシャルレンディング・ソーシャルファイナンス情報ブログ」さんからいただいたトラックバックに、

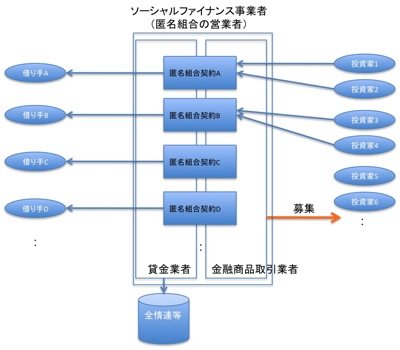

1つ気になったのが、図示されているように、匿名組合1つに対して借り手は1人だけである必要があるのかという部分です。1対1にしたほうがいろいろわかりやすいと思いますが、特定の属性のグループに貸す匿名組合ってのも作れそうだし、そのほうがリスクは分散できるし、組合1つあたりの作成コストも下がりそうかなあと。

ちなみに全然法律わかってないので、もしかしたら法律上無理なのかもしれません。。。

とありましたが、

「法律上無理」というよりも、「ビジネスとしての面白みがなくなる」というマーケティングのお話ではないかと思います。

ある程度「属性別」にくくられたファンドにすると、結局、今世界中に大きな影響を与えている「サブプライムローンのCDO等」と同じようなものになっちゃうと思うんですね。

さらに「属性別」もやめて貸付先の分散化を究極に進めると、つまるところ「(元本保証のない)預金」と同じものになってしまいます。

結局、銀行の不良債権問題やサブプライムローン問題の何が「問題」だったのかと言えば、「投資している対象の姿がよくわからない」、つまり、お金が何に対してどのように使われているかについて、資金提供者がまったくよくわからない(「たぶん、ちゃんとした先に金を供給してるんじゃねーの?」で思考停止していた)ところが問題だった、という言い方ができると思います。

ソーシャルファイナンス、P2Pファイナンスというのは、こうした「思考停止」の一種のアンチテーゼであり、「借りている人の”顔”が(ある程度)見える」ところがウリなんじゃないかと。

「美味しんぼ」のインドのカレー編で、日本のモッタリしたカレーとインドのカレーの違いについて、栗田ゆう子が、「ガラムマサラは、スパイスの種類ごとの香りが引き立って、個性が失われて無いのよ!」てなことを言って感動する場面がありましたが、預金やCDOとP2Pファイナンスの違いも、それと同じなんじゃないかと。

日本では、「やっぱり、小麦粉でどろんとしたよくわかんないスパイスの日本風カレーが好き」という人も多いでしょうし、そういうの(「預金」)は日本中にあふれかえっているので、ウケるかどうかはさておき、「個々の借り手の”顔が見える”おもしろさ」を前面に押し出したマーケティングをやっていかないと、「預金」には勝てんのではないかと思います。

ちなみに、匿名組合組成のコストですが、匿名組合は単なる「契約」で登記等も不要ですので、(また、ちょっと確認してませんが、匿名組合の契約書は印紙税の課税文書でもなかったと思いますので)、個別の契約締結のコストは、ネットということでほとんどゼロにできるのではないかと思います。

つまり、債務者や債権をまとめても、個々の債権者・債権ごとに別々の契約にしても、あまりコストは変わらないのではないかなあ、と思います。

(注:金商法関係の法令等で紙の契約書や目論見書の交付義務等があって、電子的な記録だけではだめ、といった制約がかかってくる場合には、またちょっと話は異なってきます。

通常、匿名組合契約は倒産隔離のため案件毎に会社を設立することが多いので、匿名組合契約を行うのにコストがかかるというイメージがあるかも知れませんが、上の図では、匿名組合の営業者は1つで契約毎には変えないという形にしてありますので、個別の契約毎には、さしてコストはかからないのではないかと予想しているわけです。

この営業者自体が破綻した場合に匿名組合員の保有している債権がどうなるか、といったヤヤコしいお話は、考えておかないといけないかと思います。)

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

掲題ではソーシャルファイナンス事業者がシローンのアレンジャーのような立場なんでしょうが、貸し手の人たちは同事業者のネームを見ながら、情報の非対称性の問題には目をつぶることになるんだろうなぁ。

さもなくば「エビ養殖業者へのファイナンス」とか巨大詐欺事件の温床になりそうだ。

早晩金融当局が網をかけてくるであろう。

ただし信用力が低い借り手へのファイナンス方法として、ソーシャルファイナンスはいいかも。

このマーケットでは、既存の金融機関は機能してないし、リース以外のノンバンクもノンリコで積極的に行きづらいだろう。利息制限法的な意味で。

闇金に流れる前に目利きのソーシャルファイナンス業者がピックアップしたレンダーに広く小額の資金を集めるというスキームはいいね。

ただしその資金はド素人の一般大衆から集めるとやっぱり問題。試験をパスした人だけ会員となってクラブディールがいいんじゃないか。

>さもなくば「エビ養殖業者へのファイナンス」とか巨大詐欺事件の温床になりそうだ。

ビジネスモデルや見せ方の工夫にもよりますが、海外の先行事例でも、1000万円とか1億円の借入れといったことはやってなくて、20万円、40万円といった少額の借入れにしか対応してないんじゃないでしょうか。(貸す方も、1件あたり1万円等に分散。)

よく調べてませんので、例外がありましたらどなたかご指摘いただければと思いますが、「巨大詐欺」にはつながりにくいかと思います。

「情報の非対称性」については私も考えたのですが、前のエントリの後ろの方にも書きました通り、(氏名、詳細な住所等の個人情報はともかく)、その他の属性や、現在の借入れ残高、年収等の情報については、レンダーへの開示も可能かと思いますので、理論的な意味での非対称性はあまり問題にならないんじゃないかと思います。

つまり、企業金融とは異なり、消費者向けのローンにおいては、プロの大手消費者金融専業者でも、融資にあたってそれ以上の情報を利用できるというわけではなく、統計的確率でしか返済や貸倒のリスクを推定することはできないはずです。

「プロならこの人にはこのレートで貸しますよ(または、貸しませんよ)」という、大手消費者金融専業者が使っているような審査システムのスコアリングを参考にレンダー候補者に提示すれば、ほとんど情報という意味での差はなくなるんじゃないかと思います。

ただし、その場合、消費者金融専業の会社がたくさんあるのに、ソーシャルレンディングがそれ以上のメリットを社会に提供するものなのだ、とまで言えるのかどうかというと、まだ私自身、納得できてない面があります。

借りる側や貸す側にとって、プロフィールやコメントから「人を見る目」を養うというか、「ネット・オークション」的な娯楽性、駆け引き、楽しさ、などの側面を強調しないと、ただの「サラ金」と同じになっちゃうと思います。

(ではまた。)