一昨日の「日本において、ソーシャルファイナンスの可能性はあるか?」に、「ホンネの資産運用セミナー」さんからもトラックバックいただきました。

(略)

もうひとつの仕組みとして私が考えたのは、参加者が組合形態のソーシャルファイナンス事業者に一旦出資して、参加者が貸し付けたい借り手ごとに優先引き当て設定をするという仕組み。私はこの分野は素人なのでこのスキームの課題は分からないのだが、どうだろうか?

「どうだろうか?」と訊かれた気がしましたので、考えてみました。

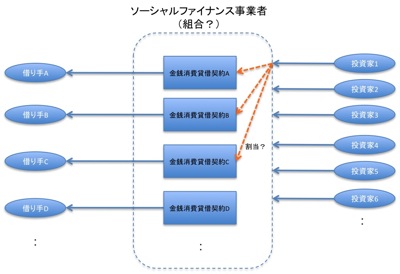

文中の「優先引き当て設定」というのがどういうものを意味するのかが具体的にはよくわからないんですが、図にすると下記のようなイメージでしょうか?

まず第1に、

(法律的な正確性はさておいてざっくり申し上げますと)、「組合」というのは、基本的にはお互いに知り合いである比較的少数の人たちが集まって何かをするのに向いているvehicleで、大人数の参加者が集まる「箱」としては向いていないんじゃないかと思います。

特に、金商法上は、500名以上の者がその持分を取得することとなる場合には「私募」でなく「公募」扱いとなりますので(金商法施行令第一条の七の二)、有価証券届出書(作るのが大変)等の提出が必要など、かなりムダに大掛かりなことになっちゃうと思われます。

(ビジネスモデル上、少なくとも、数十万人以上の人たちを集めないといけないわけですから。)

(自分用メモ:条文等をディープに見てませんが、先日の個別の匿名組合契約の場合に、個別の投資案件ごとの人数が500名未満であれば私募扱いになるのか、つまり、営業者が同じだと性質が違う持分でもすべて通算されて公募扱いになっちゃわないのかどうかについては、念のため、要確認だと思います。)

第2に、

こうした事業の持分というのは、たいていは1口がどれもすべて均一な権利を持っているという設計にするのが普通だと思います。ところが、「参加者が貸し付けたい借り手ごとに優先引き当て設定をする」というのは、出資者が決めた融資先によって分配額等が異なってくるイメージでしょうから、1つ1つの出資の権利がそれぞれ異なることになるかと思います。

組合契約の書きっぷりによっては実現は不可能ではないかも知れませんが、(例えば、ある会社の発行する株式30万株の1株1株の経済的価値が異なったら、『どんだけややこしいねん!』とツッコミが入るであろうのと同様)、法律でできるかどうかに関わらず、ややこしすぎて実務が途中で止まってしまう可能性大なんじゃないかと思います。

(具体的には、前述のとおり公募になるとして、有価証券届出書を書く場合に、既存の持分の権利の内容をどう記述するのか、とか。)

他にも、

- 民法上の組合(任意組合)は契約だけで成立するが、出資者は無限責任を負うので怖くて出資しにくそう。

- 有限責任事業組合(LLP)は、有限責任にできるが、共同事業的な運営をしないといけないから、顔見知りでない人同士が設立するのは事実上無理そう。

- 投資事業有限責任組合契約(LPS)も、法律でいろいろ制約が。例えば投融資の対象を「事業者」に限っているので(投資事業有限責任組合契約に関する法律第3条)、個人向けの貸付けはできないのではないか。また、「出資一口の金額は、均一でなければならない。」第6条3項)という規程もあるので、1口を1円にして、個別の投資家毎の損益を計算してそれを分配し再出資してもらって口数を増減させる等、かなりややこしいことになりそうです。

- 日本のビジネスの人たちは、「株式会社」には非常になれているが「組合」と言われても「何それ?」となるし、実務も株式会社を前提にしている部分も多い。 法令や業界団体の加入条件として「株式会社であること」等を義務づけていることも多いので、実務をやっていくうちにどこかでコケる可能性も高そう。

等、組合で「実業」をやるのは、いろいろ大変なことも多そうです。

・ ・・といったことをいろいろ考えると、「組合でソーシャルレンディングを」というのは、結構厳しそうなので、シンプルに株式会社でやるのがいいんじゃないかと思います。

(ご参考まで。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

私の素朴な疑問に丁寧にご回答頂きありがとうございました。やはり1つの組合という形態でやるのは、いろいろと限界があるのですね。NPOバンクで、リスクの高い案件に希望者が優先引き当てを設定するといったようなスキームが実際に行われていて、それを応用できないかとも思ったのですが、多数の参加者を入れてビジネスでやるとなるといろいろと限界が出てきてしまうのですね。