午前中に書いた、「ACGA「日本のコーポレート・ガバナンス白書」で考える、買収防衛策の世論の歪み」について、某アナリスト氏とメールでディスカッションさせていただいて気づいた補足。

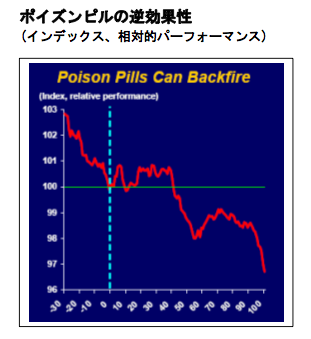

白書の中で引用されているゴールドマンさん作成のチャート

は、なお、日経ジャスダック平均のチャート

出所:日経スマートチャート(日経ジャスダック平均)

とそっくりなので、全くインデックスによる調整を行っていないんじゃないかとも思ったのですが、よく見たら、一見株価は急降下しているように見えて、100日後の指数は「96.5」程度で3.5%しか下がっていません。

2006年4月中旬から7月中旬の100日程度ジャスダック平均は20%近く下がってますから、さすがにゴールドマンさんも、まったくインデックスで補正していないということはないということかと思います。

では、なぜ、これほどチャートの形が似ているのか。

(また、なぜ商事法務の論文とゴールドマンの論文で、結論に差が出ているのか?)

ゴールドマンさんの算出根拠が白書で詳細に示されていないので、以下推測に過ぎませんが、

以前ご紹介した、商事法務の2008/3/5日号の論文は、信州大学講師 広瀬純夫氏、東京大学教授 藤田友敬氏、東京大学准教授 柳川範之氏の3名によるもので、「2006年導入分については統計的に有意な差は見られなかった」と結論付けてらっしゃるわけですが、

この算定方法は、同論文の「Appendix」で示されているとおり、「各銘柄の収益率をマーケット・インデックスの収益率と線形的に関連づけているマーケット・モデルを用い」ているわけです。

つまり、推計期間の各日ごとに、各銘柄の対前日比収益率の回帰式

![]()

を最小自乗法で求めるという丁寧な(手間のかかる)方法を取ってます。

(Ritが、i銘柄のt日における対前日比収益率、RMtがマーケットの対前日収益率、uは誤差項。で、この回帰式を元に推計した値と、実際の収益率の差を「超過収益率(abnormal return)」として、これに統計的に有意な差があるかどうかを分析しています。)

これに対して、ゴールドマンさんのは単純に株価をインデックスで「割り算」しただけで、「β(ベータ)」を考えていないんじゃないでしょうか。

では、「なぜ単純に割り算しただけじゃダメなんだ?」ということですが、

もし、買収防衛策を導入した企業の「β」が1より大きければ、相場(インデックス)が下がればインデックス以上に株価は下がるのは「あたりまえ」なわけです。

βが1より大きい場合、逆に買収防衛策導入後に相場が上昇していたとしたら、「市場は買収防衛策導入を好感している」という、まったく逆の結論になっちゃうわけです。

株価の乱高下の度合いが高い企業ほど、株価が実態(企業価値に見合った株価)以上に下がった場合にどうしよう、という懸念も強くなると考えられますから、買収防衛策導入の合理性も高まるわけで、買収防衛策導入企業のβ値が高めであるというのは、十分ありえる話ではないかと思います。

ということで、統計処理の場合のデータというのは、よく性質を理解して扱わないと、全く実態を表さなくなるので非常に怖いことになる可能性がありますね、というお話でした。

(以上、いくつか推測を含んでおりますので、もしより詳しい情報をお持ちの方は、ご教示いただければ幸いです。)

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

さすがにイベント・スタディのイロハのイ(アブノーマル・リターンの定義)なんでβを考慮していないというのは・・・

他に可能な解釈としては、?βはあくまで過去のヒストリーに基づくものなので、今回のようなサブプライムショックがポートフォリオ企業全般のβに影響を与えたためにずれが生じた、とか、?買収防衛策を入れる企業の規模に偏りがあり、市場全体のポートフォリオよりもリスクが高めになった、?(もっと単純に)市場インデックスはmarket capで加重しているのに、買収防衛策企業のポートフォリオは単純株価の平均を使った(ので銘柄的に多い比較的リスクの高い中小規模の企業に引っ張られた)とかあり得るような・・・

何れにせよ、仰るとおり余りにもトレンドが似ているので統計的バイアスの存在を疑ってみるべきだったとは思いますが、と、久々に統計ネタで反応してみました(笑)

あと、MACよさそうですね・・・

「『イベントスタディ』という呪文をタイトルに入れておけば、もしや・・・」と思ったんですが、見事に召喚成功!

約2年ぶりのコメント、ありがとうございます。

ゴールドマンさんのは「イベントスタディ」とは書いてなくて、「relative performance」とあるだけですから、やはり、単純にインデックスとの比を取っただけじゃないかと思うんですよね。

このへん

http://glossary.reuters.com/index.php/Relative_Performance

のglossaryを見ても、

「The performance of a security compared against an index.」

とだけあるので、やっぱ割っただけかな、と。

(ではまた。)