Ronald Reagan元大統領が亡くなられたそうです。ご冥福をお祈りいたします。

NEWS ALERT from The Wall Street Journal

Former President Ronald Reagan died Saturday at age 93. Mr. Reagan, who had lived longer than any other U.S. president, had been out of the public eye since disclosing a decade ago that he had Alzheimer’s disease.

アメリカの大統領は演説の中で「GOD」という言葉を多用しますね。日本の首相が国会演説で「神が・・・」と言ったら極めて違和感があると思いますし、首相は退任を迫られるのではないかと思います。

アメリカでも政教分離という概念はあるようですが、

合衆国憲法 修正第一条(Amendment I)

Congress shall make no law respecting an establishment of religion, or prohibiting the free exercise thereof; or abridging the freedom of speech, or of the press; or the right of the people peaceably to assemble, and to petition the government for a redress of grievances.

そもそも「GODが存在すること自体」は、アメリカ人にとっては「当然」のことなんでしょう。

さて、その「GOD」という言葉は、日本語の「神」という言葉とはちょっとニュアンスが違う、ということがよく言われますが、ぴったりじゃないかと思う言葉があります。

それは「リスク」です。(←日本語やないやん・・・。)

映画「ケープ・フィアー」で、自分を弁護した弁護士を逆恨みしたロバート・デニーロが「エステル記と詩篇の間を読め」とスゴむシーンがあったのですが、旧約聖書のエステル記と詩篇の間が「ヨブ記」という物語です。(ご参考URLは例えばこちら )

この「ヨブ記」は、キリスト教やイスラム教やユダヤ教の人が思い描く「GOD」のイメージを非常によく表しているのではないでしょうか。

ヨブ記は、世界で最も信心深く真面目で幸せに暮らしている主人公ヨブに対して、神が、その家族も財産もすべて奪い、病魔に苦しめさせるという超ハードSM的仕打ちをして、絶望のどん底に突き落とすという物語です。そこには「何か悪いことをしたから報いを受けた」という「因果関係」は存在しません。

この「神」は、「商売繁盛を祈願したら必ず応えてくれる便利な存在」ではなく、森羅万象すべてを司り物理法則をも包含する全能者のイメージです。

私は子供の頃、21世紀にもなれば宗教のような「非科学的な」ものは消えうせているんじゃないかと予測していたんですが、その予測は見事にはずれました。共産主義諸国が崩壊して宗教が復活し、世界の宗教を信じる人の比率は減るどころか益々増えているのではないかと思います。

日本でも、経営トップについては、信心深かったり風水を気にしたりする人は非常に多いですね。超優良企業とされる一部上場企業の社長まで、「方角が悪いので今年はあちらの地方には出店しない」とか。

「真面目に努力していれば必ず報われる」という環境に置かれている人は、あまり神の必要性を感じないんじゃないでしょうか。戦後の日本の高度成長期はまさにこうした環境に合致するものではなかったかと思います。

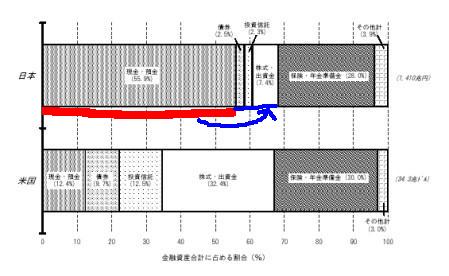

上の人の指示を受けて働いていればいいサラリーマンは、事業リスクからは隔離されてきたし、自分のやったことがうまくいかなかったら、「上の指示が悪かったから」と人のせいにもできるわけです。個人金融資産の過半が預貯金だということは、自分の資産についてもまったくリスクを負ってこなかった、ということでもあります。

が、今までも、企業のトップに立ってリスクを一人で背負っている経営トップは、「がんばったらその分報われる」「よく考えれば必ず成功する」というだけではない「リスク」を一番感じていて、何らかの形でそれをマネジする必要に迫られていたのではないかと思います。

今まで、日本は「よく勉強すればいい学校に入れて、いい会社や役所に勤められて、そこでがんばれば出世できる」という「因果」が成り立っている社会だったわけです。これって、資本主義社会というよりは、「世界で最も成功した共産主義国家」だった、と言えるかも知れません。が、終身雇用制度が崩壊し、大企業に勤めて真面目に働いていても、明日どうなるかわからない、本当の意味での「市場経済」的な社会になってきたわけです。

ここ数年ずっと、日本もシリコンバレーのように、わずかな可能性にかけてチャレンジすることが賞賛されるような社会になれるのかどうかということを考えてきたのですが、その要因の一つとして、こうした「神」のインフラがあるかないかは非常に大きいのではないかという気もしています。

すべてが「因果」で考えられてしまう社会では、失敗したら「そいつの能力がなかったからだ」ということにしかなりません。失敗した上に無能者扱いされるのでは、チャレンジする気も失せるというもんですわね。

失敗は「神(≒リスク)」のせいだ、ということであれば、失敗しても「Good try!」ということになります。「科学的な」説明をすれば、因果は存在するにしても、それは世界中の様々な条件が複雑にからみあったカオスであり、いくらシミュレーションしても結果は予測できない、つまりその部分は「リスク」が残存する(んだから、しゃーないじゃん)、ということになるかと思います。

こういうリスクに対するマネジメント(特に精神面でのマネジメント)が、日本の社会的インフラの課題なんではないかという気がしています。

When I find myself in times of trouble,

mother Mary comes to me,

speaking words of wisdom, let it be.

(以下略)

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

(Amazon.co.jp)

(Amazon.co.jp)