[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

投稿者「admin」のアーカイブ

週刊isologue(第10号) IFRS(国際財務報告基準)は日本にどんな衝撃を与えるか?

遅くなりましたが、先ほどお送りした有料メールマガジン「週刊 isologue」の今週号、第10号のご案内です。

先週一週間のブログ版「isologue」では、国際財務報告基準(IFRSs=International Financial Reporting Standards。以下「IFRS」。発音は「イファース」)が日本でも強制適用になる方向になったことを取り上げました。

今回は、このIFRSについて、ブログで書いたことをまとめるとともに、主にその数量的なインパクトについて考えてみたいと思います。

—

IFRSを認めたり義務付けたりする国は、現在すでに世界で100カ国を超えています。

用語解説をしておきますと、IFRSそれ自体は採用しないが、IFRSと自国の基準をすりあわせてIFRSと同等の結果に近づけることを「コンバージェンス」(convergence、収斂)と言い、IFRSそのものを全面的に適用することを「アドプション」(adoption)と言いますが、「コンバージェンス」にとどまっていたアメリカや日本も、昨年来、「アドプション」に向けて大きく舵を切ってます。

(会計基準を自国で作るというのは、その国の会計学者の層の厚みが要求されるので、IFRSに「抵抗」できるとしたらアメリカと日本ぐらいなんじゃないかと思いますが、その2国もついに時代の波に押切られたという感じかと思います。)

具体的には、米国の財務会計基準審議会(FASB)と国際会計基準審議会(IASB)は、米国会計基準とIFRSに「コンバージェンス」することについて2002年10月に合意しており(「ノーウォーク合意」)、また、2007年8月にIASBと日本の企業会計基準委員会(ASBJ)は、2011年6月までに日本基準とIFRSのコンバージェンスを完成させる「東京合意」を結んでいました。

さらに、2008年8月には、米国の上場企業に対してIFRSを強制適用するロードマップをSECが承認し(2009年から上場企業にIFRSの任意適用を認め、2014年から2016年にかけて段階的にIFRSを強制適用にする予定。)、

日本も、今年2月に、企業会計審議会から「我が国における国際会計基準の取扱いについて(中間報告)(案)」という文書が提出され、上場企業に対して2010年3月期からIFRSの任意適用を認め、最短2015年から強制適用するというロードマップを提示しています。(強制適用するかどうかは2012年に決定されます。)

cf.「我が国における国際会計基準の取扱いについて(中間報告)(案)」の公表について

http://www.fsa.go.jp/news/20/20090204-1.html

一般に、日本の会計の専門家たちは、今まで自分が勉強して来たことが根底から覆されるので「めんどくせえなあ」とは思うでしょうが、もちろんIFRSは今までの会計基準と共通する部分も多いですし、IFRSで求められる「原則主義」によって、処理を「原則」に立ち返って考えてみるという訓練も一般の人よりははるかにやってきてますので、今後10年のメシの種にもなるということもあり、あまり反対するインセンティブもないかと思います。

私個人も、IFRSについて「気に入らん!」というわけでもないですし、この世界的な流れが変えられるとも思えないので、一個人が反対してどうなるというもんでもない。

世の中の関係者の大半の方々も、おそらく、「めんどくせえなあ。でも、IFRSやらないとダメなんでしょ?じゃ、しゃーないですわな。」という反応になるんじゃないかと思います。

しかし、よくよく考えてみると、このIFRSが全世界的に強制適用されるということは、人類史上、かなり画期的なことじゃないかと思います。

今までも、例えば電話やインターネットのプロトコルが世界で共通化されてきた歴史はあり、これによって世界中の人が居ながらにしてコミュニケーションが取れるようになってきたわけですが、それは一般の利用者から見ると、あまり中身を知らなくていい「技術」に過ぎないものだったかと思います。

しかし、会計の基準というのは、財務諸表を作成する方だけでなく、投資家など「利用する側」もある程度中身を知っている必要があります。

つまり、会計は「文化」だ・・・とまで言うとおこがましいかも知れませんが、単なる「技術」ではない側面も持ち合わせているわけです。

また、会計基準に沿わない処理をすると、ライブドア事件のように逮捕されたり刑事罰を食らう可能性もあるわけですから、そういう意味でも、会計というのは、単なる「技術」とは性質が違うものと言えるかと思います。

—

ここで、ちょっとSF的、ジョン・レノン的な妄想をしてみましょう。

例えば、未来にタイムスリップして、スタートレックやガンダムのように地球上の国家がすべて統一されていたり、世界中の法律が共通化される時代が来ていたとしたら、みなさん驚かれると思いますし、ジョン・レノンも天国でビックリだと思いますが、会計基準の世界統一というのは、そういう「国境の無い世界」へのステップの一つとも考えられます。

一方で、会計基準が「文化」の側面を持つとすると、それが世界中で「統一」されるというのは、えも言われぬブキミさを感じる人もいらっしゃるかも知れません。

つまり、このIFRSの強制適用を批判的に考えると、ウォーラーステイン氏が、その著書

で述べたような、ヨーロッパ的な「普遍主義という名の暴力」の延長線上にあるものと見ることもできるかと思います。

cf.同書に掲載されていた内容紹介文:

人権や民主主義、市場の優越性や競争の自明性、科学的実証性など、現代社会において自明と思われている概念は、不平等の構造を拡大・深化させるレトリック、「普遍主義」という暴力に支えられているのではないか。

— 16世紀から21世紀の現在までを貫く暴力を、世界システム論に基づいて具体的に検証し、その臨界性を指ししめすウォーラーステインの新たな展開。

IFRSも、勝手に集まった人によって恣意的に決定されるわけではなくて、「正統性(legitimacy)」の確保にはいろいろ配慮されています。

IFRSを策定しているのは国際会計基準委員会財団(IASC)という団体ですが、ここの「評議員」は「世界の資本市場及び多様な地域的或いは職業的経歴を幅広く有する」人と定められていて、北米、ヨーロッパ、アジア・オセアニアといった地域や、業界的なバランスにも配慮されて選任されるようになっています。

その評議員会によって任命された会計的に専門性の高いIASBメンバーによって、IFRSの内容が決定されるわけです。

ローマ教皇が一流の学者を集めてきて、特定の考えが「異端」かどうかを判断させるなど、ヨーロッパ人は中世以来そういう「ケチが付けられないようなガバナンスやプロセス」を作り上げるのが得意なわけですが、EUで加盟各国の法律や通貨等を統合する過程で、ますますそのノウハウに磨きがかかっているのではないかと思います。

IFRSも、ついこの間までは「ヨーロッパの方でなんかローカルにやってるアレ」という感じだったものが、ここに来て、あれよあれよという間に、世界中が「アドプション」の方向で動き出してまして。

「デュー・プロセスを経て民主的に決めてるんだから、文句ある?」

「資本市場にはすでに国境が無いようなもんだから、世界中で共通の会計基準の方が、投資判断がしやすいよね?」

と言われちゃうと、ローカルなものや、特定の人が定めたルールというのは、 「普遍的な」ルールの前には、「正統性」が色あせて見えちゃうわけですね。

また、日本の今までの会計基準が置き換えられるのに感情的にはムッとする人でも、「じゃあ、日本の会計基準がIFRSより優れてる点って何?」と理屈で聞かれると、グッと言葉に詰まる人が大半ではないかと思います。

IFRSは、「概念フレームワーク」という基本的なコンセプトを核に、妥協を極力排して理論的に深く考えて作られていますので、「理屈じゃかなわん」という感じに仕上がっています。

(加えて、「一般人が理解しやすい」とはとても言えない「頭でっかち」なシロモノになっているという危惧もあるのではないかと思います。)

また、日本の憲法や法令上、日本の国会と関係のない場所(IASB)で決まったルールが、日本の企業に強制的に適用され、それに違反すると刑罰も受けるということを、どう整理しておくかといった議論は、法律専門家の間でも行われ始めているようです。

もちろん、他の国もみんなIFRSを取り入れているので、テクニック的にはどうにでもなる話だと思いますが、法律論の頭の体操としては非常に面白い論点かと思います。

—

「アドプション」が進むということを前提とした場合、実務的に重要なのは、日本の産業界等の意見をIFRSに反映させられるパイプをどう確保するか、かも知れませんね。

今までの日本の企業会計審議会や企業会計基準委員会といった組織は、公認会計士だけでなく、日本の大手企業や資本市場関係者も入っていますから、産業界の意向等もそれなりに反映されてきたのではないかと思いますが、IFRSはもうちょっと理論的に純粋で融通の利かないものではないかと思います。

日本人同士なら通用するかも知れない、

「それやられると、うちの業界、困っちゃうんスよねー」

といった説得方法は使えず、 あくまで「理屈」として、自分の案の方が望ましいというロジックを展開する必要があると思われます。

—

つまり、今まで「俗」の力が反映され得た会計基準の決定権限が、手の届かない「聖」なる高みに取り上げられてしまうと考えると、これはやはり、世界史的に見て、「叙任権闘争」や「カノッサの屈辱」並に興味深いイベントだと言えるのではないかと思います。

また、「IFRSの日本適用版を作ればいいんじゃないの?」と思われる方がいるかも知れませんが、「聖書」の改変が固く禁じられていたり、ローマカトリックで正統と異端が厳しく峻別されたように、IFRSも、各国ごとの「別バージョン」を作ることは、原則として許さないようです。(別バージョンを作って対応するのでは「アドプション」とは言えない。)

逆に言うと、そうした「異端」を排除する「免疫系システム」が強くないと、IFRSのような「教義」の自己同一性は保てないんじゃないかと思います。

それでも、17世紀のイエズス会は、非ヨーロッパ地域の布教に際して現地文化との融合を余儀なくされたわけですが、世界各国に根付いている現代の会計は、もともと「ヨーロッパのもの」だということもあり、「現地文化」に併せてIFRSを修正する必要もない、と、押し切られそうな勢いということかと思います。

—

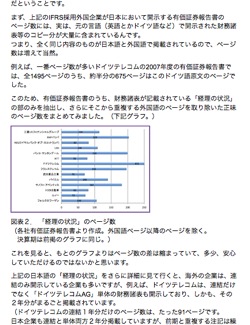

さて、こういった抽象的なオモロさはさておきまして、多くの人の関心事は、「IFRSの採用で、うちの企業の負担がどれくらい増加するんや?」ということではないかと思います。

・・・・ということで、週刊isologue第10号では、

- 開示資料のボリュームがどのくらい増えるのか

- IFRSは「原則主義」だから、「ルールの量」は少ないか?

- 開示資料のボリュームは「3倍」に増えるか?

(有価証券報告書に基づく、各IFRS採用企業の開示量の詳細分析)

等について検討いたしております。

ご興味のある方は、下記からお申し込みいただければ幸いです。

(ではまた。)

—————–

メールマガジン週刊isologue(毎週月曜日発行840円/月 申込月無料)。

(「まぐまぐ」のシステムを利用していますので、購読者の個人情報は発行者(私)には通知されません。)

購読お申し込みはこちらから。

(先月以前のバックナンバーもこちらから購入していただけます。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

「パソコン経済学者」とは誰のことでしょうか?

日経新聞夕刊の「明日への話題」は愛読させていただいてるコラムの一つなのですが、今週水曜日の経済学者 佐和隆光氏の「政治算術」という文章の最後の方で、

社会科学の使命は、社会の仕組みを論理的に解明することだ。歴史を抜きにして社会現象を語るのもまた言語道断。論理や歴史を捨象し、インターネットで労せずしてデータを読み取り、エクセルで演算してグラフを描くパソコン経済学者の浅薄な所説は、もういい加減にしてもらいたい。

とおっしゃっていて、【追記:前半部分は】まったく同感なのですが、その「パソコン経済学者」とは、具体的にどこのどういった方(々)を指してらっしゃるんでしょうかねえ?

(ではまた。)

———————-

[PR]

有料メールマガジン週刊isologue(毎週月曜日発行840円/月 申込月無料)。

購読お申し込みはこちらから。

(先月以前のバックナンバーもこちらから購入していただけます。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

誰が IFRSの強制適用を止められるのか?

昨日のエントリに、「ある経営コンサルタント 」さんからコメントいただきました。

ありがとうございます。

「日本的な解決としては、日本経団連等の経済団体が音頭をとって」の表現、面白く読ませていただきました。

私は、全社強制適用にはならないと思っているのです。上場会社でもある一定以上の資金需要がある規模の会社がIFRSを採用する。外国の投資家は、報告書を丁寧に読むわけで、その会社としての考え方が表れていないと魅力がない、不安を感じるになるような気がします。

外国投資家からの資金も得て、資金調達で国内市場においても有利に立ちたいと思うのであれば、財務報告書は重要なToolであり、横並びを避け、差別化を図るのがやり方だろうと思います。一方、国内市場からの調達のみにするのであれば、わざわざ苦労してIFRSを適用する必要はないだろうと。

ちなみに、「私は、全社強制適用にはならないと思っているのです。」とおっしゃるのは、どういった根拠で、でしょうか?

書いていただいたような考え方も一般論としては当然あるわけですが、にも関わらず、現在の流れは、当局も強制適用の方向に舵を切ったわけですが、

「我が国における国際会計基準の取扱いについて(中間報告)(案)」の公表について

http://www.fsa.go.jp/news/20/20090204-1.html

今後、誰が反対して強制適用のプロセスが止まる、という予想でしょうか?

(「大手監査法人」ではないような気がしますが、「会社法学者」? それとも、ケンジ? オッチョ? 🙂

2015年には強制適用にならず、もうちょっと遅れるだろう、ということですか?

それとも、仮にアメリカも含む世界の主要各国がすべてIFRSのアドプションを行っても、日本だけは永久に全社強制適用にはならないだろう、という予想でしょうか?

(取り急ぎ。)

———————-

[PR]

有料メールマガジン週刊isologue(毎週月曜日発行840円/月 申込月無料)。

購読お申し込みはこちらから。

(先月以前のバックナンバーもこちらから購入していただけます。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

私が「日本人には IFRS はキツそうだ」と思う理由

【追記:すみません、「はてブ」で教えていただきましたが、サーバでエラーが出て二重に投稿されていたようです。一つ削らせていただきました。】

昨日の「IFRSという名の新興宗教」に、はてなブックマークで id:activecuteさんからいただいたブックマークに、

これはひどい, コンサルは詐欺師, コンサルは帰れ

今の日本会計基準からすると、IFRSとの差より、10年前の日本会計基準との差の方が大きい。無駄に煽るな。

とありましたので、ちょっと補足をば。

まず、私は、「J-SOX導入コンサル」「IFRS導入コンサル」等はやってませんし、これからもやる予定がないので、どちらかというと、「コンサル」に煽られないように、いかにムダなコストは抑えて必要な要件を満たすか、ということを考えないといけない立場側の人間であります。

また、activecuteさんがおっしゃるように、日本の会計基準も、「公正価値(fair value)概念」やストックオプション会計、減損、リース会計、工事進行基準の徹底など、国際的な会計基準との差を埋めるために、かなりヤヤこしいことを既に強制されてきたし、IFRSに対応するための基本的な「技術」は既に手にしているのではないかと思います。

現在の会計基準からIFRSにしても、あまり現在と「数字」が変わらない会社も多いかも知れません。

それでも、日本の企業にとってIFRS(国際財務報告基準)がキツそうだなあと思う理由は、以下の通り。

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

IFRSという名の新興宗教

日経BPさんに送っていただいた本。

国際会計基準IFRS完全ガイド—経営・業務・システムはこう変わる!! (日経BPムック)

posted with amazlet at 09.06.02

日経BP社

売り上げランキング: 958

この日経BPさんのムックは、会計的な厳密さというよりも、導入する企業の戦略、業務、システム等にどういうインパクトがあるかをオムニバス的にまとめている本なので、経理部門の人もさることながら、経営者とかシステム部門の人が、IFRSのインパクトの全貌をざっと見るのに非常に適していると思います。

(そう。IFRSは、社長が経理部門の人に「よろしくやっといて」では済まない可能性が高いと思われるわけです。)

日経新聞やぐっちーさんを始め、いろんな方が、米国投資銀行等が負債を時価評価して巨額の利益を計上してるのにビックリしたり唖然とされてらっしゃいますが、これからやって来るIFRS(国際財務報告基準)の大津波に比べれば、そんなのはまだ「さざ波」に過ぎない気がします。

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

「ロースクールへ行く前に」(英治出版)

英治出版さんから送っていただいた本。(どうもありがとうございます。)

ロースクールへ行く前に — 司法試験合格後のキャリア 不合格後のキャリア

posted with amazlet at 09.06.01

株式会社More-Selections

英治出版

売り上げランキング: 9055

英治出版

売り上げランキング: 9055

おすすめ度の平均:

法曹を目指す

進む道を考える

いつも英治出版さんからはいろんな本を送っていただいていながら、(遅読なもので)なかなかご紹介できていなかったんですが、この本は、(一応、私、ロースクールの教員で、内容に興味もあったので)、一気に読ませていただきました。

かなり、おもしろかったです。

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

ヒライ君、それは間違ってます。(合同会社)

週刊isologue(第9号)テレビ業界は今、どうなっているか?

先週で、総会の準備も一段落し、家のリフォームもやっと終わって一段落してます磯崎です。

—

さて、毎週月曜日に発行しております有料メールマガジン「週刊isologue」、今週第9号は、テレビ業界のビジネスのお話であります。

日常、われわれが接する情報のかなりの部分はマスコミ経由のものです。

しかし、そのマスコミでは、「マスコミ自身のビジネスに関する情報」が伝えられることは、あまりないんじゃないでしょうか。

特に現在、世界のマスコミは大きな転換点を迎えています。それは、インターネットや携帯電話の登場で、情報がいつでも自由に、限りなく安く手に入るようになってきたため、世界の「情報の流れ方」が大きく変化しつつあるからです。

また、テレビ局は伝統的に、視聴料金ではなく、広告収入を売上の柱としてきました。

ネットは、メディアのボリュームに上限がありませんが、テレビは、よくも悪くも構造が寡占で、なかなかパイを増やしにくい面があります。

このため、海外では、ネットの広告費がテレビのそれを上回る国も出て来て来る昨今ですが、日本もそうなっていくのでしょうか?

今年2月に発表された、電通さんが行った調査「2008年(平成20年)日本の広告費」

http://www.dentsu.co.jp/marketing/adex/adex2008/index.html

によると、

テレビ、新聞、雑誌、ラジオの「マスコミ四媒体広告費」、いわゆる「4マス」の広告費は対前年比7.6%の減少で、4年連続での減少になります。

これに対してインターネットの広告費は、いまだに16.3%という高い伸びを示しています。

このままの伸び率で行くと、今年は、ネットの広告費が新聞を抜く可能性大ですね。

(ただし、ネットというのは、テレビと対極で参入障壁が全く無いので、ネットの広告費全体は伸びていても、個々の媒体が儲かってウハウハかというと、ちょっと様相は違うと考えますが。)

図表1.媒体別広告費の伸び率と構成比(出所:電通「2008年日本の広告費」)

一方で、全広告費に占めるテレビのシェアは、いまだに28.5%もあって、「4マス」の中ではダントツの1位であります。

今月、小中学生を対象とした進学塾である栄光ゼミナールが、JR東日本のドア上に出している車内広告のコピーは、

「世界一テレビ漬」

で、IEA国際数学・理科教育動向調査(2007年)をもとに「日本の中学生は1日平均2.5時間テレビを視聴。世界49カ国の中で最長。」としています。

裏を返せば、それだけ日本のテレビは「おもしろい」「魅力的な」番組を提供しているということにもなるかと思います。

私は、一日にかなりの「量」のテレビ番組を見ますが、テレビはほとんどHDDビデオに録画して、見る必要がない部分やCMは、飛ばしたり早回ししたりしているので、日本のテレビ番組の「おもしろさ」を感じていると同時に、広告媒体としての認識が日増しに薄まっている印象はあります。

以上のような問題意識の下、今回は、在京キー局を中心にテレビ局にスポットをあて、戦略的ファイナンス的な側面から、テレビ局の経営が今どうなっているのか、について考えてみました。

ライブドア事件が起きる前までは、テレビ局は(上場はしているけど)、ファイナンスの理論や法律に従って何かを考えるとか実行するといった観念があまりない業界、というイメージが強かったのではないかと思います。

(「私がそう思う」というよりも、ギョーカイの中の方々自身が、みなさん、「うちは、あんまりそういうこと考えて行動する会社じゃないからねー」といったことをおっしゃいますので。)

しかし、やはり「ライブドア」「村上ファンド」等の影響が非常に大きかったということだと思いますが、開示資料をつぶさに見て行くと、ここ数年、「ギョーカイ」にも、徐々にファイナンス戦略的な取り組みは増えてきているのではないかと思います。

特に、昨年度のテレビ業界は、ファイナンス的に見ても、非常に面白い1年だったと言えると思います。

—

ということで、今週は、

- 村上ファンド、ライブドアから現在までのテレビ局各局の「資本政策」の動向

- 放送法の「認定放送持株会社」への移行と、「官製買収防衛策」

- フジテレビの「セシール」買収と、ライブドア(LDH)との和解の関係?

- 楽天のTBSに対する「反対株主の株式買取請求権」

- テレビ朝日、日本テレビ、テレビ東京の大株主動向

- 決算短信等から分析する、各社の業績動向

- 「資本市場の洗礼」を受けたフジテレビ、TBSと、その他の企業のビジネスの違い

- 周波数オークションって、日本のテレビ局の実態に照らして、どうなの?

- 平成21年3月期の各社決算短信など、資料URL

等をメルマガでお届けします。

ご興味のある方は、下記からお申し込みいただければ幸いです。

(ではまた。)

—————–

メールマガジン週刊isologue(毎週月曜日発行840円/月 申込月無料)。

(「まぐまぐ」のシステムを利用していますので、購読者の個人情報は発行者(私)には通知されません。)

購読お申し込みはこちらから。

(先月以前のバックナンバーもこちらから購入していただけます。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

週刊isologue(第8号)三井住友FGの日興買収を考える(下)

今回は、前回に引き続き、三井住友フィナンシャルグループの日興コーディアル証券買収まわりのモロモロについて。

過去にさかのぼって日興コーディアル証券等が行って来たいろいろな財務的アクションのスキーム等を見てみたんですが、振り返ってみると、EB債を使った利益計上や、それに伴う開示資料の「虚偽記載」からはじまり、シティグループが日興コーディアルグループを買収する時に用いた三角株式交換、今回の三井住友FGによる会社分割を使った買収スキームなど、日興コーディアルグループの歴史は、「おもしろスキーム」や「他人事ではない法令違反」の見本市だったという気がします。

また、日興グループは現在非上場になってますが、上場会社では考えなければならなかった「遠慮」がなくなり、税務等のみを合理的に考えて最適化されたスキームがいろいろ取られている可能性が高そうです。

これがもし、時価総額(たった)数億円で上場廃止になった企業だとすると、金もなければ人材もいないことがほとんどでしょうから、そういう企業を分析してもあまり前向きな参考にはならない気がしますが、日興コーディアルグループのように、資金もあればファイナンスの知識も豊富にある会社が非上場化すると、普段は見ることができない非上場企業ならではの(遠慮のない)「合理的な」行動を垣間見られて、他の会社の参考になる部分もあるんじゃないかと思います。

ということで、今回は、下記のような事項について、いろいろ考えてみました。

- 日興コーディアルグループが、日本の会計基準に与えた影響(ベンチャーキャピタル条項やIFRSアドプション等)

- プレスリリースには書かれていない、日興買収の詳細

- なぜ、「現金対価会社分割」なのか?

- 出資額939億円の「日興コーディアル代替資産投資事業組合」とは何ぞや?

- なぜ、100%親会社との合併直前なのに、親会社相手に25株の増資をしたのか?

- 外国企業株式対価の三角株式交換では、どのくらい買取請求権が行使されるか?

- なぜ、日興シティホールディングス株式会社は「A種種類株式」で増資したのか?

- 三井住友FGの購入価格は安かったか高かったか?

ご興味のある方は、下記からお申し込みいただければ幸いです。

(ではまた。)

—————–

メールマガジン週刊isologue(毎週月曜日発行840円/月 申込月無料)。

(「まぐまぐ」のシステムを利用していますので、購読者の個人情報は発行者(私)には通知されません。)

購読お申し込みはこちらから。

(先月以前のバックナンバーもこちらから購入していただけます。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。