今回、検察が問題にしているのは平成16年の取引であり1年以上も経っているわけですから、もし開示されている資料から明らかに違法だったら、とっくに問題になっていたはず。また、今回発表されている容疑も、「悪いこと」なのは確かですが、これだけで東京地検特捜部が強制捜査するほどのことなのか知らん?という気もしますよね。

つまり、ライブドアさんが「開示されたデータからもわかるほど明らかに違法なことをやってきた」というよりは、それら個々の(ちょっと怪しげな)取引の積み重ねに、検察が押さえている証拠?(株価操作などについての「意図」の証言その他の証拠など?)を加えると違法性が浮かび上がってくる、または、「本命」は他にあって今回強制捜査された資料からそれがあぶりだされる、ということになるのかも知れません。

ライブドアさんの開示資料の分析は昨年の3月にも行ってみたのですが、個々の取引がかなり不可解ではあるものの、上述のように開示資料だけから違法性を臭わせるような(というか、どうしても臭ってしまう)ことを書くのははばかられたのですが、今回の件で、違法性がある可能性を前提としてお話することも合理的な状況になりましたので、その時の分析の一部を加筆修正して掲載させてもらいます。今回の捜索では売上の水増し容疑もありますし、今後他の容疑も出てくるのかも知れませんが、今回は第9期の株式交換に関連した取引のみに着目してます。

なお、いつものことですが、本記事もライブドアさんや関係する企業・個人等のバッシングを目的にするものでも擁護を目的にするものでもありません。また、第9期(平成16年9月期)の有価証券報告書やプレスリリースをベースに昨年3月に行った分析であり、第10期の有価証券報告書の内容は反映させておりませんし、ざっくりした分析であって、完全性や正確性を保証するものでもございません。(念のため。)

株式交換前に「一手間」入るのが特徴

第9期は5回株式交換を行ってるんじゃないかと思いますが、いずれも「簡易株式交換」で、株主総会の決議を経ずに株式を発行しております。

これらこの年度の株式交換は、ただでさえ簿価純資産に対して高い価格で買収をしているのはともかく、「あるがまま」の企業を買うというよりは、買収先の会社をの財務内容等に事前に「一手間」かける職人技が光っています。

以下、各社別に見ていきますと、

ウェッブキャッシング・ドットコム株式会社

平成15年12月15日発表。

この会社は、売上高490 百万円、当期純利益55 百万円と利益が出てはおりますが、平成15年3月決算期で、直前の平成14年3月期の売上1,388百万円からは売上減となってます。

これは「一手間」はかけてないようですが、

クラサワコミュニケーションズ株式会社

この会社の開示(平成15年11月19日)では、

「現在のクラサワコミュニケーションズ株式会社の発行済株式総数は1,525 株でありますが、同社は株式交換期日までにデットエクイティスワップを実施することによって同社の発行済株式総数は3,717 株まで増加いたします。このため本株式交換により発行する新株式数は913,415.58 株となります。」

とあり、デットエクイティスワップ(すなわち、同社の負っていた債務を株式に転換)した上で、それを含めてライブドアの株式と交換してます。

これも、債務超過を解消するというような目的のためなのか、簿価純資産等に対して発行する株式数が多いことを説明しやすくするためなのか、理由はよくわかりませんが、「ん?」と思う取引ですね。

株式会社トライン

また、平成16年2月5日発表の株式会社トラインとの簡易株式交換ですが、トライン社は平成15年3月末では7百万円の債務超過の会社であり、その前の期の売上はゼロ、その期の売上54百万円、23百万円の営業赤字という会社でした。

ライブドア開示資料による説明では、

株式会社トラインは平成12 年6 月の設立以降営業活動を行っておりましたが、事業の再構築のための戦略立案等のために、平成13 年1 月から平成14 年6 月までの間は事業を休業しており、平成14 年7 月より事業を再開しております。

としてますので、この発表をした時点でこの会社にどこまで実態が回復していたのか、また、なぜこの会社を株式交換により取得しようとしたのかも、やや疑問があります。

「一手間」としては、

株式会社トラインは、平成16 年2 月2 日に株主割当増資を行ったことにより、現時点においては資本金54 百万円、発行済株式総数960 株にそれぞれ増加しております。これに伴い、平成15 年3 月時点における債務超過は解消いたしました。

と、資本金を36百万円増加させ(資本準備金に半分繰り入れているとすると合計最大72百万円の増資を行ったと推定されます)、債務超過を解消してから株式交換を行ってます。

(商法の資本充実の原則から、実質的な価値がマイナスのものを取得して資本金を増加させることはできないと解されていることに配慮したものと推測されます。)

ライブドアクレジット

また、株式会社ABS、(ライブドアクレジット)については、もともと(電話担保金融など消費者向け金融で有名な)「M」社の100%子会社(資本金1000万円)でしたが、開示資料によると、

平成16年2月20日の増資により、資本金10億円、発行済株式総数2万株となる見込みです。

とされているとおり、このプレスリリースを開示した日に10億円を増資しています。(誰が増資したのかは開示されてませんが、親会社のM社が行ったと考えるのが自然ですね。)

開示資料には、

株式会社ABSは、主にコンシューマ向けのローンサービスを展開しており、その与信管理等に独自のノウハウを有しております。

とありますが、開示資料では、従業員数0名、売上ゼロと書いてあり、この会社に具体的にどのようなノウハウや実態があったのかよくわかりません。

また同日2月20日には、バリュークリックへのTOBが公表されており、その取得価額が、135,642 円×最低18,743 株=約25億円。

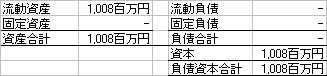

下記の「株式会社ライブドアクレジットの資産・負債の状況等(平成16年3月31日現在)」

のとおり、流動資産が約10億円としか開示されていないので流動資産の中身がわからないのですが、(例えば、増資後に貸付債権を買い取ったのかも知れませんが)、もし、現金が10億円あるだけのペーパーカンパニーを株式交換で取得したのだとしたら、(もしかすると)「TOBのために不足する資金を増資によってM社から調達した」のと同じ効果を狙ったのかも知れません。

もし、この企業に企業としての実態がなく、資金調達が目的の大部分だったとすると、(仮に当時の株価4,120円として)約29億円の価値があるライブドア株式を約10億円の現金と引き替えにM社に渡したことになるわけで、時価の約3分の1での「超有利発行」を行ったということと経済的実態が同じかも知れません。もしそうだとすると、簡易株式交換を使って、株主総会を経ずに増資で資金調達するということが違法と判断されるかどうかはともかく、株主に損害を与えたと考えることもできます。これが、バリュークリックTOBのための迅速な資金調達のために必要だと判断して「経営判断の原則」により許容される範囲なのかどうか、というのも興味深い論点かと思います。

会計上は持分プーリング法的(時価以下による)会計処理を行ってると考えられますので、増加する資本・資産はともに約10億円にとどまるわけで、実体のある株式交換であれば、もちろん、約29億円と約10億円の差額が費用等として認識されることも[この時点での会計基準では]強制されないわけですが、もし実態があまり無かったとすれば、監査法人としてはどのような処理を指導すべきだったか、というのも論点として面白いところです。

また、開示にあるABSの取引先がS社(ライブドアの関連会社としては開示されてない)となっているんですが、この会社の信用情報をみると、住所はライブドアと同じ六本木ヒルズ森タワーの同じ38F、となってます。しかも、S社とその代表の方で、前述のM社の株式を保有しているようです。

仮に、この取引が「実質的な有利発行」的なものであるが経営判断の原則で許容される範囲内のものだとしても、一方で、同じビルにある会社が20億円も儲かることになってるわけで。

今回、実質的にコントロール下にある投資事業組合を使ったスキームが容疑の一つになっていますが、この同じフロアにある会社は実質的にコントロール下になかったのかどうか、またそのキャピタルゲインがどこか変な方向に流れていなかったのかどうか、というのも、もしかしたら今回の捜査で浮き彫りになってくるのかも知れません。

以上、ご参考まで。

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

おはよございます。いつも楽しく拝見させて頂いております。

スパモニ見ました!いや〜カッコイイですね。

これから出かけますので録画してゆっくり拝見させて頂きます(笑

これからも頑張ってください!

ライブドア騒動を、ブロガーはどう捉えているのか調べてみる

株式市場を襲ったライブドアショック–新興企業が軒並み安 – CNET Japanを読んで。 残念ながら、昨日予想した以上にライブドアの証券取引法違反疑惑は、株式市場に大きなライブドアショックを引起してしまいましたね。 CNETの記事によると、IT・インターネ…

ホリエモンは魔法のランプに帰るのか

ライブドアとホリエモンに関して、あちこちのブログや掲示板で楽観的な見方もあるようだが、相手は泣く子も黙る東京地検特捜部である。中途半端な手打ちで終わるはずがな

今回の騒動で、磯崎さんのブログ俄然面白くなってきましたね。

ブロガーにとっては格好の話題ですもんね。

ホリエモンは余計なことを言いすぎた?

ほぼ月刊ワンポイントアドバイス<番外編>

ライブドアに東京地検特捜部の強制捜査が入りましたね。

本体の粉飾決算疑惑まで持ち上がっているとなると、相当なダメージは避けられ

引きずり下ろすことは猿でもできる!Part1

おとといの夜から昨日まで ライブドアについて二人の専門家の話を聴いて歩いていた。

昨夜の私のブログ記事について 話が飛躍しているように受け止めた方もいらっしゃるようだ。

ネット上でのブログ記事について私が一番注目している内容は

磯崎氏のブログ記事。大変用…

引きずりおろすことは猿でも出来る!Part2

こういった幸運に恵まれなかった六本木ヒルズの若い経営者への頑張りを思いはかると 私は大変ヒルズ族へは敬意を表するのである。今こそ彼らの頑張りへ拍手喝采を送ります。

そして そういった幸運に恵まれることの無かったヒルズ族の苦しい思いへと想像をめぐらすと`..

引きずり下ろすなら猿でも出来るPart3

ホリエモンは みそぎを受けるには 若すぎます。まだ33歳です。

ほりえもんのキャラクターは 必ずや 何度でも立ち直る人だとは思います。が みそぎとは時間が大変かかるものであり 発展途上にある若い彼に この『みそぎ』を赤の他人が強要することは もったいなぎ..

磯崎先生のブログいつも楽しく読ませていただいています。

去年の3月に丸の内で企業価値評価を一緒にさせていただいたものです。

ライブドアの件について、そもそもライブドアの株式交換に関する会計方針自体がアウトだと思います。

以下16年9月の有価証券報告書からの抜粋ですが、

「株式交換方式により取得した連結子会社の資本連結手続きは、持分プーリング

法によっております。持分プーリング法とは企業結合が生じた事業年度において、

その結合が事業年度のどの時点に生じたかに関わらず、基本的に結合当事会社の財務諸表を合算する方法であります。従って、持分プーリング法によれば、

結合当事者の資産、負債が結合時点の公正な評価額に修正されることも、

連結調整勘定が計上されることもありません。」

この会計方針だと、買収対象会社に対してどんなにプレミアムをつけて株式交換しても、

買収コストが財務諸表に反映されません。

したがって、会社を売り買いするだけでどんどん利益が上がっていくのです。

こんな会計方針が認められるなんて、株式交換、株式移転の資本連結の研究報告にも、企業結合会計基準にも書いてありません。

普段はread onlyでしたが、面白そうな話題なのでコメントを付けてみました。

はじめまして。監査法人勤務の会計士です。

majioさんのおっしゃってる持分プーリング適用の話、前から私も思ってました。

でも、当時は株式交換による買収でコレやっても「違反」とは明確に言えない状況だったんですよね。株式交換の適用指針のスタンスが「必ずしも強制じゃないので、他にいい方法あったらそれ使っていいよ」だったのもあり(勘違いだったらすみません)、ライブドアと港陽さんはこの辺を踏まえて強行突破したんでしょうな。

投資事業組合も強引に解釈して連結外ししたんでしょうし、監査法人側としても「ダメ!」と明確に言い切れなかったんじゃないすかね?

会計士、もっと頑張んなきゃな〜。

どちみちインサイダーなのでNGですけどね。

続マネックスショック(もはやライブドアショックとは呼びません)

この事をウェブログに残さずして何を残す!…

どもども。「去年の3月に丸の内で企業価値評価を」ってのが、ちょっとアヤシゲですが。(笑)

そうなんですよね。

ただ、「この会計方針だと、買収対象会社に対してどんなにプレミアムをつけて株式交換しても、買収コストが財務諸表に反映されません。」というのはその通りですし、「ちゃんとした」会計士の方は、「なんでライブドアはあんな会計処理が許されるんだ?」という感想を漏らされるのですが、

現行(当時)の実務では、親会社単体であれば、商法上、(時価)純資産までしか資本が増加しないということにするというのが一般的な処理だとしても、(企業結合会計基準は適用前なのでともかく)、「研究報告」とも違う処理を上場企業でやっちゃっていいのか?というのは強い抵抗感があるようです。

ただ、研究報告の「本研究報告の性格」というパラグラフを読むと、

「本研究報告は、当協会の会員の業務の参考に資するものである。したがって、会員は被監査会社の会計処理の妥当性を判断するに際して、本研究報告によることもできるし、また、適切と考える他の会計処理方法があれば当該処理方法によることもできる。」

と書いてあるので、ライブドアさんは、引用していただいた有価証券報告書の注記のような方法が「適切と考える他の会計処理方法」に該当すると考えてらっしゃったんでしょうね。

「企業結合に係る会計基準」とか会社法での法務省令とか、4月以降の部分も面白いと思いますので、時間があるときにまた別途まとめてエントリにさせてください。

ではまた。

あまり詳しくないのであれですが

連結勘定の償却で万年赤字っていうのを避けているわけですよね。

そもそも連結調整勘定を計上して償却しないといけないという会計基準はいかがなものなのでしょう。買った会社の信用やプレミアムが償却されてしまって損になるっていう考え方がイマイチわかりません。米国や国際会計基準では償却しなくてもいいような気がしましたが。これをグレーゾーンというのもあれですね。

ライブドア暴落のまとめ

ニュースソース 日本株ドキュメント:「信用」が再び堕ちる??狼狽、傍観そして失望…

ライブドアの決算データ(グラフ)

ライブドアのPLの推移 (STEP BY STEP! 経営分析より)

自己資本比率の推移 (STEP BY STEP! 経営分析より)総資本の推移 (STEP BY STEP! 経営分析より)

ライブドアの前期のPLとBS (STEP BY STEP! 経営分析より)

私もそう思います。

投資家としての立場から見ますと、

「のれん代の償却」というのはピンとこないのは確かです。

楽天が「旅の窓口」を買収したときも、話題になったかと思います。

ただ、今回のように(と現段階で言い切ってしまうのもまずい気もするけど^^;)、

それを悪用してペーパーカンパニーにプレミアムを乗せて株式交換して、

実質有利発行とか不透明な利益供与とか、

そういう抜け道に使われるのはそれ以上に困りますね。

ここはやはり、「企業価値鑑定士」国家資格を設けて

その鑑定書に従った会計処理が必要なようにすべきなのでは・・・

(最後のパラグラフは冗談です。念のため。)

想定外捜査への反応

【更新 2006.1.19 11am】

ライブドアに対する強制捜索への反応について、18日午後5時の時点でのおもだった記事をまとめてみました。注

このしるし(丸)は、18日に投稿した記事に入っているもの

このしるし(四角)は、あとで追加・更新されたもの

ライブドア…

海外から見ているライブドア事件

今海外出張中で、海外よりライブドア事件を眺めています。 この事件については、そも…

ライブドアショック、会計処理ならisologueでみる

ライブドアの会計処理に関する疑問はいつもisologueでお世話になっています。

本日やっと記事を読む時間が出来たので専門家の意見を・・・。

・ライブドアの株式交換取引(第9期)(isologue)

この記事の中でわかりやすいのが、株式会社ABS(ライブドアクレジッギ..

[ニュース][ビジネス] 会計士の人が詳しく解説してくれているライブドア事件

ライブドアの株式交換取引(第9期)(isologue) ライブドアの財務分析(第9期)(isologue) 「営業投資有価証券」の怪(isologue) 会計ルールの「穴」(isologue) あと、スラドのスレも良いらしいですが、こっちはまだ読んでません。 (情報元:Mixi)

この事件、泰山鳴動して鼠一匹。

その鼠一匹に会計業務オタクが群れをなして襲い掛かっているだけのように思えるけど。

エサがあまりにも小さいんで、刺身にして燻製にして土瓶蒸しにして、さらには骨まで

カラ揚げにして何度も味わっているような感じに思えてしょうがない。

「泰山鳴動して鼠一匹」という趣旨の報道も行われてますけど、どこが鼠一匹なのか全くよくわかりませんです。

「IT企業」を名乗ってたけど、ITの本業ではほとんど利益が出ていなかった会社が、秘密裏に自社株を転がして数十億円もの売上や利益を上乗せしてたのが「鼠一匹」だとしたら、投資家は決算書も、その他の開示資料の発表も信じて株取引ができないわけで、資本市場を揺るがす大問題。

アメリカのワールドコムやエンロンのケースでは、両CEOとも、一生、刑務所から出て来れない刑が確定しました。

長くても数年で刑務所から出てこられる日本の制度の下では、確かに「鼠」かも知れませんが・・・・その認識で、日本の資本市場は21世紀の世界で生きていけるのか知らん??