「財政構造改革と預金課税論(再び)」に、結構コメント、トラックバックいただきましたので、それに対する返信をば。

まずは「いい国作ろう!「怒りのぶろぐ」」さんの、「経済学は難しい10」から。

似た話で、isologueの磯崎氏が02年に雑誌に寄せた記事(isologue −by 磯崎哲也事務所 Tetsuya Isozaki & Associates: 財政構造改革と預金課税論(再び))で、「現金・預貯金への課税論」というマイナス金利政策を出していましたが、これはもっと前から深尾光洋慶応大教授が出していた案と同じである。ゲゼルのスタンプ紙幣とか?何とかと似たような理屈らしい。この政策実施については現実的な問題が多いとする経済学者が結構多いように思われるので、「最終兵器」的な手段なのではないかと思われる。磯崎氏は残念であろうが、実施には相当の障壁が存在すると考えた方がいいのではないか、と。

深尾教授案との違い

私の案は「預金だけ」に課税するアイデアですが、深尾先生の(講談社現代新書「日本破綻」における)案はもっと大規模なもので、国債や現金(紙幣)にも課税するので、かなり違います。

現金は捕捉が非常に難しいのでどうするかというと、おっしゃるとおり「ゲゼル紙幣」という一定期間しか有効でない紙幣を使うというアイデアです。(常識的に考えて、そんな、毎年紙幣を交換するなんてことが実務上できるわけありませんよね。)

私のは「預金だけ」に課税するわけで、もっとシンプルなお話です。

タンス預金へのシフトは起こるか?

なぜ深尾先生が現金にまで課税されようと考えられたかというと、おそらく、預金だけに課税すると、みんな現金として引き下ろしてタンス預金にして課税を回避されてしまうから、とお考えになったからではないかと思います。

ところが、実際には現金への課税というのはどうでもいいはずなんですね。

まず第一に、タンス預金というのはリスク&コストが意外に高い。タンス預金といっても実際には札束をタンスに入れるわけじゃなくて、金庫にしまわないと危なくてしょうがないわけですが、自宅に金庫を持ってたり銀行の貸金庫を借りてる人ってそんなにいないわけですし、例えば、税率(≒実質マイナス金利)0.2%として500万円をタンス預金にすれば、年間1万円課税されなくて済むわけですが、月2,000円の貸金庫を借りたら年間2.4万円かかるし、金庫も激安のもので3万円台程度から。もちろん泥棒に入られたら500万円全部がパー。

第二に、現金というのは、手元に置いておくと、つい使っちゃうモノなわけです。

1980年代前半までの消費者金融業者は、お客が20万円借りたいと言ってきても100万円無理矢理貸していたわけですが(と大手消費者金融の方がおっしゃってましたが)、20万円しか使う予定のない人でも必ず100万円全部使っちゃって、また追加で借りに来ることになったそうで。タンス預金が増加すれば、消費拡大にもつながるんじゃないかと思います。

第三に、タンス預金は金利も付かないわけです。深尾先生の案と違って国債にはこの税をかけないことにすれば、国債やMRFなど、わずかだけど金利が付く代替商品はいくらでもあるから、実際にはタンス預金を選択するのは合理的ではないわけです。

国債までマイナス金利にすると、それこそ国債大暴落ということになりかねないので、私の案ではそんな過激なことは提唱いたしませんです。

増税しないで済むのか?(「究極の選択」)

「実施には相当の障壁が存在すると考えた方がいいのではないか、と。」とのことですが、当たり前ですね。増税がうれしい人がいるわけないので。

ただ、常識的に考えれば、政府がジャブジャブ借金をして国民の代わりに投資や消費をするという構造が永遠に続くわけはないので、いつかは何らかの形で増税しなければならない。その場合に、家計の預金の量は消費のざっくり2倍程度として、同じ税額を得るのに、消費税を1%上げるのがいいか、預金に0.5%課税されるのがいいか、ということです。

預金というのは、普通の人はあまり持ってなくて、お金持ちのところに集まっているわけです。例えば年収400万円の人が預金200万円を持っているとして、400万円のうち300万円に消費税が1%よけいにかかるとしたら3万円。預金200万円に0.5%かかるとしたら1万円。相対的に庶民には優しい税じゃないかと思います。

おまけに、消費は(特に庶民は)一定量せざるを得ないものなわけですが、預金税は自分で勉強して国債を買ったり投信を買ったりすれば一切課税されないわけで、工夫の余地があるわけです。

−−−

次に、「Let’s Blow!毒吐き@てっく」さんの、「預金税? 勘弁してよ、そんなもん」より。

・・・あかん、あかんって!!

そりは富裕税への道ですだ・・・

あーたみたいな影響力のある人が、寝た子を起こしちゃダメだっての

日本の銀行へのstickiness・・・・・んなもん、ありませんってば

「あーたみたいな影響力のある人」って私σ(^-^;)のことでしょうか?ありまへんがな、そんな影響力。(笑)

「日本の銀行へのstickiness・・・・・んなもん、ありませんってば」っておっしゃいますが、なぜ(最近すっかり喉元を過ぎた感がありますが)、あれだけ銀行への信用不安がささやかれていたのに預金がどんどん流出して他の資産に移っていかなかったのか。

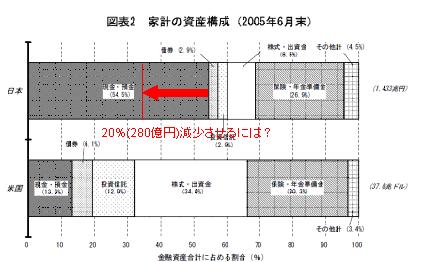

ペイオフ解禁で さすがにちょっと減ったようですが、それでも家計の預金だけで、まだ780兆円もあるんですよ。個人金融資産の実に54.5%が預金。単純一人あたり平均額×4として4人家族なら約2,500万円の預金があるはずですが・・・・2,500万円預金があるお宅ってあまり見かけないですよね? 100万円とか300万円程度の預金がある家庭か、数億円、数十億円預金があるお宅か、に二極分化しているんじゃないかと。Techさんは「仮に1億円の資産を持っていたら、毎年180万円の税金が取られるってことになるのよ」と心配されてるので、後者のカテゴリに属されるのではないかと思いますが。

100万円しか預金のない人は、0.2%のマイナス金利でも年間2000円。たいした影響はないわけです。

日本ではすでに資産(ストック)のかなりの部分に対して課税されている

そもそも、資産に対する課税というのは、フローに所得税をかけられた残りのストックにさらに課税をするので二重課税性が強いわけです。先日のエントリでの跡田先生にいただいたコメントも、「デフレに対する利得としてなら」ということで理論付けされてました。

ところが、日本にはすでに、この「フローにのみ課税すべきである」という理屈からするとおかしい「固定資産税」があるわけで、日本でも資産の大半にはすでに「富裕税」がかかっている状態だと認識すべきかと思います。相続税についても、同様の二重課税性があります。

私は、銀行や企業のBSを改善するためにも、資本市場を発達させるためにも、残された資産のうち、国債や投信や株式や現金には税を「かけるべきではない」というまったく逆の話をさせていただいているので、「富裕税への道ですだ」と申されましても〜・・・。

−−−

HSKI’sさんの「税の取り様はいろいろある話」より。

長い目で見るとあまりよくない気がします。たぶん「stickiness」よりは「無関心」の側面が強く出るのではないかと。

「無関心」のコスト

私は、むしろ逆に(というかおっしゃるとおりというか)、預金税というのは、「無関心」に対する税金として考えているわけです。

預金や郵便貯金にお金を預けていれば、何も考えなくても元本保証で利息がついてくる。そうすると、「その先」でそのお金がどう運用されているかについてはまったく関心が無くて済むわけです。

もし、国民が自分で金融資産の運用を考えたら、グリーンピアみたいな客が入らない宿泊施設に投資しようなんてことは考えないでしょうし、国債を自分で持てば、国の借金が今どういう状態にあるのか、明日暴落しないかどうかということにも関心が向くでしょう。

企業の株式を持てば、産業や企業の業績がどうなっているかにも目が向く。そういう個人投資家が増えれば、企業の側にもそれがプレッシャーとして伝わってコーポレートガバナンスもブラッシュアップされてくるはずです。

預金というのは、そういうことを一切考えずに、いざとなれば国が保証してくれる「何も考えなくてもいい」金融資産であり、そういう資金が大量に銀行に流れ込んでいる構造が不良債権問題を生み、それに(結局)公的資金が投入され、その解決にすさまじい時間を要した大きな原因の一つになったわけです。

現代社会では、資金が何にどう投資されているかというのは非常に重要なお話で、バブル崩壊は、そうした資金配分を一部の官僚や銀行員に押しつけていた構造のツケが回ってきたということだとも言えます。景気はなんとか上向いて来ましたが、実は、この構造は全く変わっていない。

そういう「諸悪の根源の無関心」に対して課税するというのは、非常に「いいこと」なんじゃないかと思います。

どのくらいの税率をかければシフトが起こると思います?

私も、「長期的に」ストックに対する課税であるこの税をかけるのはよくないと思いますが、ただ、この構造が解消するのにどのくらいの時間がかかるのか?

1400兆円の個人金融資産のうち、約55%が預金なわけですが、これが35%まで下がるとして20%(280兆円)の資金が預金からでていくわけですが、これが10年で達成できるとしても年間約30兆円もの資金が資本市場に流入するわけです。(回転数を考えると売買高はもっと大きくなりますから、株式市場なんか、すごいことになりそうです。)

おそらく、そんなにウマいこと構造転換は進まないんじゃないでしょうか。0.数パーセント程度のマイナス金利になっても、まったく預金は減らなかったりして。その場合には、税率をジワジワあげていけばいいわけですが、みなさんとしては、何%くらいまで上げれば預金から10年で280兆円の資金を流出させられると思いますか?0.1%?0.5%?それとも2%くらい?

私、そこに最大の興味があります。

投信なんかだと数%くらいのコストを平気で払っているので、意外に2%くらい課税しないと預金流出ははじまらないかも知れないですね。

いずれにせよ、その国民の「無関心」には多大なコストがかかるわけで、そのコストは無関心な度合いに応じて負担していただきましょう、ということです。

−−−

さて、最後に小飼弾氏の404 Blog Not Found「最後に素朴な疑問-マイナス金利下でのNPV」より。

「預金税が導入されると、実効金利はマイナスとなります。この場合、NPV(現在価値)はどのように定めるのでしょう?」

「実効金利」はマイナスではない

コーポレートDCFで現在価値を計算する際に使うのはWACC(加重平均資本コスト)ですし、NPVの計算にリスクフリーレートを使う場合にも、通常、預金でなく国債のレートが用いられることが多いと思います。

今回は、預金の金利は実質マイナスになることを想定してますが、個人であっても国債等他の運用方法が残ることを想定してますので、検討する投資対象の代替案となるリスクフリーな運用の金利がマイナスになるというわけではないです。

NPVは計算できますのでご安心を。

(実は)企業預金には課税しないことを想定

また、実はこの預金税は、企業の預金には課税しないことを想定しています。(もし仮にこの税が本当に検討されることになると「企業優遇だ!」とかいう話がどーせ出てくるでしょうけど)、理論上は企業は個人と違って資本効率を最大化するために預金量は最小にしているはずだし、実際に個人の預金量に比べればマクロの総額も小さい。また、個人より「合理的」に行動する(はず)なので、企業の預金に課税したら、どどっとまとまったお金が資金流出する可能性があるので、経済活動にもよろしくないことが想定されます。

預金から引き落とす段階で企業の預金には課税しないことにするか、または、それがテクニカルに難しいということがもしあれば、いったんは個人・法人の全預金に一律に課税しておいて、利息に対する源泉税と同じく、法人税の額から税額控除できるようにすれば実質は課税されないのと同じになります。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

小さな政府から二つの政府へ

いっそ、年齢層ごとに課税累進度を変えてしまうというのはどうだろう?

佐藤秀の徒然\{?。?`}/ワカリマシェ~ン:アインシュタインは累進課税を正当化する2.人間の寿命が有限である限り、時間とともに貨幣の価値は小さくなる(価値保存機能の逓減)。例えば、寿命が後1日ぎ..

預金課税について

一つ前の記事中で、磯崎氏の記事について触れたのですが、早速ご丁寧なお返事を頂戴しました。私の理解不足の所も結構あったのですが、勉強になりました。有難うございます。磯崎氏の案は、現金には課税せず預金にだけ課税するということのようでした。そーか、ナルホド。…

はじめまして、馬車馬と申します。いつも興味深く拝見しております。

前から少し気になっていたのですが、巷では国債暴落という話がちょっと安易に語られすぎているように思います。まず、価格が暴落すると言うことを、「値段を下げても下げても供給量に見合うだけの買い手が現れない」状態であると定義します。つまり、需給バランスが根本的に崩壊した状態です。預金者のリスク選考の度合いが変化して、みんなが国債ではなく株を買うようになりました、という世の中ではこの定義における暴落は起こりません。国債価格は下落するでしょうが、一定のプレミアムを乗せればまた国債に対する需要は復活します(債券市場ではこれも暴落と呼ぶでしょうが、それはマクロの議論での暴落とは違う話です)。世の中の議論は価格調整と価格暴落が整理されていない議論が多いように思います。

で、暴落がどういう状況で起こるかと言うと、今年の消費者の預金額よりも政府の財政赤字が大きくなったときに起こります(企業と海外は存在しないと仮定します。入れても話が複雑になるだけで、筋道は同じです)。不景気の時には消費者は消費を減らしますから、政府は支出を増やして景気を支える必要があります。このとき財政赤字は増えますが、そもそも消費者が消費を減らした分だけ財政赤字が増えているはずで、ちょうど消費が減った分だけ預金も増えていますから、国債の新規発行額と金融市場への新規資金流入額はイコールとなり、需給のバランスは保たれます。上の議論は現在の国債発行残高とは全く独立に機能していることに注意してください。

後は預金者(=消費者)が「国債はちゃんと償還される」と信じるかどうかですが、預金者=間接的国債保有者=納税者である日本では、「日本政府がデフォルトするくらいなら増税された方がマシ」というコンセンサスは比較的成立しやすいでしょう。これは対外債務を大量に抱えてデフォルトした他国とはだいぶ違う状況です。(もちろん、「どうせ将来増税された方がマシと考えるはず、ということで野放図に財政赤字を垂れ流すのはモラルに反する行為ですが)

ですから、あまり財政に対する危機感を煽って政府が増税路線に進むのはどうも賛成しかねます。財政再建はあくまでも景気動向をにらみながら慎重にやっていけばよいのではないかと。

で、磯崎さんの預金税なのですが、それだと銀行預金が6ヶ月TBとか2年国債とかに置き換わるだけで、銀行や企業の財務問題に対する解決にはならない気がするのですがいかがでしょうか。結局、税金では預金者のリスク選好そのものを変えることはできませんから。あくまでもポートフォリオセレクションに対してのみ影響があるわけで。もちろん、預金税率を極端に高めればいいという話もありますが、預金税率は貸金庫手数料という上限があり、それ以上に税率を高めても現金選好が高まるだけです(これは国債を無視したときの議論で、短期国債の流通量が十分であれば預金から国債へのシフト以外はなにも起こらなくなります)。

預金税というアイデアは面白いと思うのですが、あくまでも税収対策としておくのがいいのかな、と思いました(それと、NPVの計算ですが、フラットイールドカーブを仮定しなければ、手前の金利がマイナスになっても特に問題ないと思います)。長々とすみません。

ついでですので付け加えますが、上のような理由から(一つ前のエントリーのリンク先で言及のあった)郵貯改革で国債暴落みたいな話はおかしいと思いますね。

少し時間をおいて読み返してみたところ、文章の随所がいい加減といいますか、礼を失する表現になっていることに気づきました。失礼をお詫び申し上げます。やはり慌てて書くものではないですね・・・。

磯崎さん、はじめまして

トラックバック並びに拙エントリへの言及ありがとうございます。

多分・・・世代間による意識の差みたいなものがあるんでしょうが、実物資産に対する課税は平気なんですよね、意外と。(固定資産税、相続税)

もともと、住宅は、リスク性資産と見ていますし。

価格の変動リスクが大きい上に、流動性が低いという問題がありますので。

たとえ少子高齢化に伴って、実物資産の流動化が進んだとしてもその差は埋まりません。

というか・・・この話は煎じ詰めるととってもミーイズムな意見になりそうなんですが・・・今日は時間的につらいんで、後日エントリを書いてみます。

http://messages.yahoo.co.jp/bbs?.mm=FN&action=m&board=1007741&tid=a3ha3oa3ya3a&sid=1007741&mid=1657

スレ違いなのは承知してます。

磯崎さんにどうしても見てもらいたいんです。

のまねこさん、

掲示板は拝見いたしましたが、話が具体的・個別事案であり、すでに紛争の段階に入っていると思いますので、ここのようなオープンなブログや掲示板等ではなく、日証協さんや弁護士さん等に個別にご相談されるなどの対応を取られた方がよろしいのではないかと思います。

(掲示板では、幣事務所が「法律事務所」ということになっているようですが、法律事務所ではございませんので、念のため。)

よろしくお願いいたします。

磯崎さん、お久しぶりです。跡田さんと預金課税とは・・・・とても懐かしい議論です。

この数ヶ月、絶好調の日銀短観と比べると、マネーサプライの伸び率が極端に悪くなっています。このままでは再びデフレに陥るのではないか、と危機感を持っていました。ここに来て磯崎さんが、再び「預金税」、つまりマイナス金利=インフレ課税のお話を始められたのは「さすがだなぁ」と感心しています。

個人的にはインフレターゲットでは間に合わず、物価水準ターゲット、例えばIMFのロゴフが7%のインフレを3年間くらいやればいい、と提言していましたが、これくらいの覚悟を持った対処が必要ではないかそう考えています。。

今後も、ブログでの発信力を高められ、尚いっそうのご活躍を祈っております。

では。

実務についていない者の稚拙な疑問をよろしいでしょうか?

企業の預金を非課税とする場合、簡単にそれを抜ける方法もあるのではないでしょうか?

またMRF等のように証券会社に対する預金に近いシロモノをどう扱うか、という議論もすべきなのではと思うのですが…

預金課税の話、興味深く拝見しました。私も財政事情には危機感を抱く者の一人ですが、現状ではホームバイアスの強さから、政府債務は国内余剰資金で賄われており、この均衡は容易には崩れそうにないです。従って、私の解釈は馬車馬さんの意見に近いのですが、課税以前にまずは預金に対するセーフティネットをもう少し弱めるべきではないかと思っております。現状、決済性預金は全額保護され、定期預金を含めると1000万円まで保障するのはやや過剰なセーフティネットで、潜在的な公的負担はかなり重いのが実情です。ただ、セーフティネットを縮小しても、預金がリスクマネーとして流れるかどうかは微妙でしょう。経済活動とマネーの関係は、鶏と卵のようなもので、リスクマネーが足りないから経済が活性化しないのか、経済が活性化していないから預金がリスクマネー化しないのかですが、私は後者の要因が大きいと思っており、ホームバイアスの強度が変わらないと、個人国債や短期債、公社債投信にシフトするだけかもしれません。それと、タンス預金(銀行券残高)の問題ですが、ご指摘のような論点があるにもかかわらず、趨勢的には増加基調(9月は前年比3%台)です。金融不安要因とされるのですが、金融システムは安定化しており、どうも違う要因(課税回避の資産?)のような気がします。ゴミ捨て場や竹やぶに捨てられる金がなぜ多いのか。税の補足が甘いのなら、増税以前に徴税強化策も必要ではないかと思う次第です。ちょっと長くなりすみません。

うーん、面白いです。預金課税。

消費税増税よりもずっとメリットが多いように私にも思われます。

無関心ということによる弊害の大きさに対して課税可能なところがなおよし。

と、ただの感想、すみません。

[economy]プチ特集:財政問題に関していただいた意見について (2)磯崎哲也さんのご提案

9/30、10/2の2つのエントリで預金税について磯崎さんが論じていらっしゃいまして、当サイトにもtrackbackをいただきました。このアイデアについて考えてみます。

ご提案の預金税とは、預金残高を基準に税金を課すというもので、次の2つの目的を有するものとされています。…