以前にも書いたとおり、インボイスは、今や発行済株式の9割を超える潜在株式(新株予約権)を発行しているわけです。

この新株予約権は取引所では売買できないわけですが、これがこっそり買い集められて、気が付くと大量の新株予約権が特定の者に密かに押さえられてしまっていた、というような危険は無いのでしょうか?

公開買付規制の観点からは?

証券取引法は、第二章の二「公開買付に関する開示」第一節(第27条の2〜第27条の22の4)で、「発行者以外の者による株券等の公開買付け」について定めています。

ここでは、

第二十七条の二

有価証券報告書を提出しなければならない会社が発行者である株券、新株予約権付社債券その他の有価証券で政令で定めるもの(以下この章及び第二十七条の三十の十一(第四項を除く。)において「株券等」という。)の当該株券等の発行者である会社以外の者による取引所有価証券市場外における買付け等(株券等の買付けその他の有償の譲受けをいい、これに類するものとして政令で定めるものを含む。以下この節において同じ。)は、公開買付けによらなければならない。(以下略)

とあり、証券取引法施行令第六条では、

第六条

法第二十七条の二第一項 に規定する有価証券で政令で定めるものは、次に掲げる有価証券(商法第二百十一条ノ二第四項 に規定する種類の株式(第十四条の五の二において「議決権のない株式」という。)に係る株券その他の内閣府令で定めるものを除く。以下この節において「株券等」という。)とする。

一 株券、新株引受権証書、新株予約権証券及び新株予約権付社債券

二 外国法人の発行する証券又は証書で前号に掲げる有価証券の性質を有するもの

三 法第二条第一項第十号の三 に掲げる有価証券で、前二号に掲げる有価証券に係る権利を表示するもの

となってますので、新株予約権証券であっても所定の公開買付の手続きを踏まないといけないわけで、原則として大量に「こっそり」は買い集められないわけです。

公開買付規制の例外

ただし、証券取引法第二十七条の二第一項第四号では、公開買付規制の例外として、

第二十七条の二

四 著しく少数の者から株券等の買付け等を行うものとして政令で定める場合における株券等の買付け等(当該株券等の買付け等を行う者及びその特別関係者の株券等所有割合の合計が三分の一を超えない場合に限る。)

というケースをあげています。同施行令では、

(公開買付けの適用除外となる買付け等)

第七条

4 法第二十七条の二第一項第四号 に規定する政令で定める場合は、株券等の買付け等を行う相手方の人数と、当該買付け等を行う日前六十日間に、取引所有価証券市場外において行つた当該株券等の発行者である会社の発行する株券等の買付け等(同項第一号 及び第二号 並びに次項第二号及び第三号に掲げる買付け等を除く。)の相手方(内閣府令で定めるものを除く。)の人数との合計が十名以下である場合とする。

ということで、約2ヶ月で10人以内の大株主から買い付けていく場合には、33%までは公開買付の対象外になるわけです。

株券等所有割合が33%というのは潜在株式が入っている場合どういうことかというのは、証券取引法第二十七条の二第8項に、

8 第一項の「株券等所有割合」とは、次に掲げる割合をいう。

一 株券等の買付け等を行う者にあつては、内閣府令で定めるところにより、当該買付け等の後におけるその者の所有に係る当該株券等(その所有の態様その他の事情を勘案して内閣府令で定めるものを除く。以下この項において同じ。)に係る議決権の数(株券については内閣府令で定めるところにより計算した株式に係る議決権の数を、その他のものについては内閣府令で定めるところにより換算した株式に係る議決権の数をいう。以下この項において同じ。)の合計を、当該会社の総株主の議決権に当該買付け等の後におけるその者の所有に係る当該株券等(株券その他政令で定める有価証券を除く。)に係る議決権の数を加算した数で除して得た割合

二 前項の特別関係者(同項第二号に掲げる者で当該会社が発行者である株券等の買付け等を行うものを除く。)にあつては、内閣府令で定めるところにより、その者の所有に係る当該株券等に係る議決権の数の合計を、当該会社の総株主の議決権にその者の所有に係る当該株券等(株券その他政令で定める有価証券を除く。)に係る議決権の数を加算した数で除して得た割合

とあり、さらに「発行者である会社以外の者による株券等の公開買付けの開示に関する内閣府令」において、

(株券等の所有割合の計算)

第六条 法第二十七条の二第八項 に規定する株券等所有割合は、次に掲げる方法で計算することとする。

一 株券等の買付け等を行う者にあっては、買付け等の後におけるその者の所有に係る当該株券等(次条に掲げるものを除く。以下この項において同じ。)に係る議決権の数を、当該株券等の発行者である会社の総株主の議決権の数に当該買付け等の後におけるその者の所有に係る当該株券等(株券及び令第九条の二 に定める有価証券を除く。)に係る議決権の数及びその者の特別関係者の所有に係る当該株券等(株券及び令第九条の二 に定める有価証券を除く。)に係る議決権の数を加算した数で除す方法

二 特別関係者(法第二十七条の二第七項第二号 に掲げる者で当該会社の発行する株券等の買付け等を行うものを除く。)にあっては、その者の所有に係る当該株券等に係る議決権の数を、当該会社の総株主の議決権の数にその者の所有に係る当該株券等(株券及び令第九条の二 に定める有価証券を除く。)に係る議決権の数及び当該買付け等の後における当該買付け等を行う者の所有に係る当該株券等(株券及び令第九条の二 に定める有価証券を除く。)に係る議決権の数を加算した数で除す方法

(議決権の数の計算等)

第八条 法第二十七条の二第八項第一号 に規定する内閣府令で定めるところにより計算した株式に係る議決権の数は、株式に係る議決権の数とする。

2 法第二十七条の二第八項第一号 に規定する内閣府令で定めるところにより換算した株式に係る議決権の数は、次に掲げる方法により換算した数とする。 (中略)

二 新株予約権証券については、新株予約権の目的である株式に係る議決権の数とする方法

・・・となってますので、買い付ける者が、目的とする株式数B株分の新株予約権を保有している(単純化のため株式は持ってないとして)とし、発行済株式数がAとすると、株券等所有割合は、

B/(A+B)

で計算されるわけです。

これが1/3になるということは、

B/(A+B)=1/3

→B=(1/3)A+(1/3)B

→B=((1/3)/(2/3))A

→B=0.5A

ということで、現在の発行済株式数の半分(行使したら33%)に相当する新株予約権証券は、公開買付によらずに買い集められる、ということになるんではないかと思います。

ただし、「密かに」買い集められるか?という点についてはどうかというと・・・・

大量保有規制の観点からは?

証券取引法は、第二章の三で「株券等の大量保有の状況に関する開示」(第二十七条の二十三—第二十七条の三十)について定めています。

第二十七条の二十三では、

第二十七条の二十三

株券、新株予約権付社債券その他の政令で定める有価証券(以下この項において「株券関連有価証券」という。)で証券取引所に上場されているもの(流通状況がこれに準ずるものとして政令で定める株券関連有価証券を含む。)の発行者である会社が発行者(内閣府令で定める有価証券については、内閣府令で定める者。第二十七条の三十第二項を除き、以下この章及び第二十七条の三十の十一第四項において同じ。)である対象有価証券(当該対象有価証券に係るオプション(当該オプションの行使により当該行使をした者が当該オプションに係る対象有価証券の売買において買主としての地位を取得するものに限る。)を表示する第二条第一項第十号の二に掲げる有価証券その他の当該対象有価証券に係る権利を表示するものとして政令で定めるものを含む。以下この章及び第二十七条の三十の十一第四項において「株券等」という。)の保有者で当該株券等に係るその株券等保有割合が百分の五を超えるもの(以下この章において「大量保有者」という。)は、内閣府令で定めるところにより、株券等保有割合に関する事項、取得資金に関する事項、保有の目的その他の内閣府令で定める事項を記載した報告書(以下「大量保有報告書」という。)を大量保有者となつた日から五日(日曜日その他政令で定める休日の日数は、算入しない。第二十七条の二十五第一項において同じ。)以内に、内閣総理大臣に提出しなければならない。(中略)

2 前項の「対象有価証券」とは、株券、新株予約権付社債券その他の有価証券のうち政令で定めるものをいう。

(株券関連有価証券の範囲)

第十四条の四 法第二十七条の二十三第一項 に規定する株券、新株予約権付社債券その他の政令で定める有価証券は、次に掲げる有価証券とする。

一 株券、新株引受権証書、新株予約権証券及び新株予約権付社債券 (以下略)

とありますが、対象となる会社(発行者)は公開企業(≠有価証券報告書発行企業)ですが、よーく読むと、「対象有価証券」というのは、取引所で取引されている証券とは書いておらず、新株予約権証券も入ってますので、これを5%以上取得した場合には、「大量保有報告書」を提出しないといけないことになります。

つまり、新株予約権でも、「こっそり」大量に買い集めるということはできないわけですね。

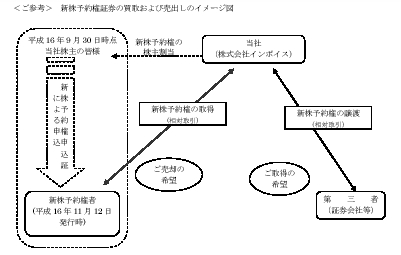

「売却スキーム」は公開買付の手続きを踏まないでよかったのか?

インボイスさんが今回提供された「売却スキーム」では、インボイスがいったん株主からまとめて新株予約権を買い取り、それを一括して入札した証券会社に売却する、という方法を取ってました。

今回、この売却スキームを実行したときには、インボイスさんは特に、公開買付についての公告等も行っていませんでしたが、それってアリでしょうか?

実は、証券取引法では、「発行者である会社による上場株券等の公開買付け」は、前述の、「発行者以外の者による株券等の公開買付け」とは別(「第二節」)になってます。

第二十七条の二十二の二

上場株券等の当該上場株券等の発行者である会社による取引所有価証券市場外における買付け等のうち、次に掲げるものに該当するものについては、公開買付けによらなければならない。ただし、取引所有価証券市場における有価証券の売買等に準ずるものとして政令で定める取引による買付け等については、この限りでない。

一 商法第二百十条第一項 の規定による買付け(同条第二項第二号 に掲げる事項につき決議を受けたものを除く。)

一の二 商法第二百十一条ノ三第一項 の規定による買付け(同項第一号 に掲げる場合を除く。)

二 商法第二百十三条第一項 の規定による株式の消却又は償還株式の消却のための買付け等のうち、多数の者が当該買付け等に関する事項(当該買付け等に係る上場株券等の買付け等の申込み又は売付け等の申込みの勧誘を行う旨の文言が含まれるものに限る。次号において同じ。)を知り得る状態に置かれる方法により行われる買付け等として政令で定めるもの

三 上場株券等の発行者が外国会社である買付け等のうち、多数の者が当該買付け等に関する事項を知り得る状態に置かれる方法により行われる買付け等として政令で定めるもの

ここで、「上場株券等」というのは、証券取引法第二十四条の六で定義されてまして、

証券取引法第二十四条の六

証券取引所に上場されている株券、流通状況が証券取引所に上場されている株券に準ずるものとして政令で定める株券その他政令で定める有価証券(以下略)

のことですが、証券取引法施行令で、

(公開買付けの適用範囲)

第十四条の三の二 法第二十七条の二十二の二第一項 に規定する政令で定める取引は、店頭売買有価証券市場における店頭売買有価証券の取引とする。(以下略)

となっていて、結局、今回の新株予約権証券は、株券でもないですし上場もされていないので、「発行者」であるインボイスが買う場合には、公開買付には該当しない、ということですね。

自己株式を買う場合には商法上も証券取引法上も結構規制が厳しいのに、新株予約権は比較的自由に買い付けられるわけです。

これを、インボイスをすっとばして、証券会社が直接買い付けるスキームにすると、(まったく同じことをやってるのに)公開買付になってしまうわけです。

(なんかちょっとヘンな気もしますが、またしてもよく考えられてらっしゃいますね。)

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。