先日のエントリー、「銀行のリスク管理状況、知ってます?」で引用した三井住友銀行さんのリスク管理について、の補足です。

本職の方がいっぱいいらっしゃると思うので私が解説するのもおこがましいのですが、以下、簡単な用語解説等。(引用部分が、三井住友銀行のホームページの記述。)

市場リスクを統合して管理するためにVaR(バリュー・アット・リスク)手法を用いています。VaR とは一定の確率の下で被る可能性のある予想最大損失額のことで、SMBCのVaR モデルは過去1 年間のデータに基づいた市場変動のシナリオを1 万通り作成し、損益変動シミュレーションを行うことにより最大損失額を推定する方法(モンテカルロシミュレーション法)を採用しています。この方法は、オプションリスクを伴う商品のリスク測定に優れており、デリバティブ取引等を活発に取引するトレーディング業務のVaR 算出に極めて有効な手法です。

VaR(バリュー・アット・リスク)

有価証券や為替など、市場リスク等のあるポートフォリオ(資産の組み合わせ)を一定期間保有すると仮定した場合に、ある一定の確率の範囲内(信頼水準あるいは信頼区間という)で、マーケットの変動によりどの程度損失を被り得るかで市場リスクの大きさを表すもの(金額)。

VaRは第二次BIS規制案において金融機関の市場リスク管理手法として採用が推奨されてますし、当然、銀行以外のポートフォリオの管理にも使えます。

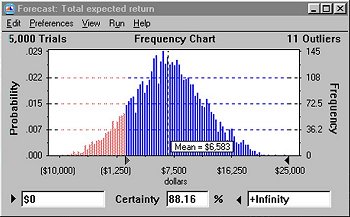

基本概念としては、下図のような感じで、例えば1%の確率でしか起こらないであろう損失はXX億円、というように決定されます。

モンテカルロ・シミュレーション

実際には、単純に価格が上下に変動するだけでなく、デリバティブ等、一定の条件で引っかかってリニアにリスクが動かないものもありますので、大量で複雑なポートフォリオを持つ金融機関では、「強気ケース」「標準ケース」「弱気ケース」といった単純なケース分けでは、リスクを管理しきれません。というわけで、一定の想定の下に、乱数を発生させて価格等を変動させ、大量のケースを作り出して、それの確率分布を見るわけです。

(出所:構造計画研究所。Crystal Ballによる表示例)

ちなみに、Amazonで「VaR」がタイトルに入った在庫のある和書は下記のみの模様。

また、為替変動リスク、金利変動リスク、株価変動リスク、オプションリスクなどの要因別のリスクカテゴリーごとにBPV(ベーシス・ポイント・バリュー:金利が0.01 %変化したときの時価損益変化)など、各商品のリスク管理に適した指標と統合的なリスク指標であるVaR を併用してきめ細かなリスク管理を行っています。

BPV(ベーシス・ポイント・バリュー)

イールドカーブ(金利のグラフ)が全体に1BP(べーシスポイント 0.01 %)変化したときの時価損益変化のこと。

参考URL:三菱信託銀行 デリバティブ取引の基礎知識 金利リスクの管理方法

http://www.mitsubishi-trust.co.jp/hojin/shisan/derivative/deri10.html

SMBCでは、経営戦略に基づいて設定された市場リスク資本極度と整合的かつ保守的にVaR の総量枠(ガイドライン)を設定しています。また、VaR の値が市場の急変などによりガイドラインを超過する恐れがある場合には、臨時ALM 委員会を開催するなど、対応策を事前に協議する体制としています。さらに、市場営業部門以外が保有する政策投資株式などの市場リスク、主要子会社が保有する市場リスクについても統合リスク管理部で一元管理しており、定期的にVaR を算出し、取締役会や経営会議において経営陣に報告しています。

SMBCでは定期的にストレステスト(数年に一度起こるかどうかの事態を想定したシミュレーション)を行い、不測の事態に備えています。

VaRというのは、あくまで「確率論的に」ある確率のもとで発生しうる最大の損失のことなので、当然、すごく低い確率では損失は発生しえますし、確率といっても、すべてのリスクを考え合わせているわけではないわけで。

例えば、VaR的なリスク管理の考え方の限界としてよく引き合いに出されるのがLTCMの破綻のケース。市場で売買が成立するという前提での確率を考えていれば、そもそもその前提が崩壊した場合には、確率でものを考えること自体が意味をなさなくなるわけです。

(ご参考:例えば下記の本。「天才たちの誤算—ドキュメントLTCM破綻」)

SMBCで採用している内部モデル(VaR モデル)については、定期的に監査法人の監査を受け、適正と評価されています。

(ちなみに、(よく存じないのですが)、このVaRモデルについての監査というのは、任意の監査ということなんでしょうか?法定監査?・・・・法定監査の場合、根拠条文等は?)

ある銀行の方は、「モデルの中身はあまりよくわからないみたいなのに、乱数の発生回数だけに妙にこだわる監査法人もありますね〜」てなことをおっしゃってました。:-)

一般論として、メガバンクのリスクを管理するモデルが「適正」かどうかというのを判断するというのは、相当な技量が要求されるのではないかと思います。(「相当と考えられる」、というくらいの判断をするのと、「適正だ」とか「妥当だ」、というのとでは、判断に必要とされるスキルのレベルがかなり異なるでしょうね。)

参考:金融検査マニュアル(預金等受入金融機関に係る検査マニュアル)P91以降が市場リスク関連。

http://www.fsa.go.jp/manual/manualj/yokin.pdf

また、モデルから算出されたVaR と損益との関係を検証するバックテスティングを実施しており、下図の通りSMBCのVaR モデル(片側信頼区間99.0 %)は十分な精度を有しています。

上記の図は、「VaRモデルが『XX億円のリスク』と判断した場合には、その損失に収まる確率が、想定した確率の範囲にちゃんとおさまってますよ」というのを、実際の損益のデータと比較してプロットした図ですね。

(本日はこれにて。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。