9月6日の記事「インボイス、分割後の自己株買い(第5回)」に対して、taishookun44さんから以下のようなご質問をいただきました。

(前略)9月17日付けで「新株予約権の買い取り及び売り出しの実施」というものが開示されました。内容は,SOの権利取得をした株主の新株予約権を「インボイス」が買い取り,その権利を第三者(証券会社等)に譲渡するというものです。このような行為が法的な問題(個人的には社会常識に反すると考えているのですが。)とならないかにつきまして,ご教示いただきたく思います。

参照:「当社の株主に付与する新株予約権の買取および売出しの実施に関するお知らせ」

http://www.invoice.ne.jp/pdf/9448_20040917.pdf

私の個人的な感想といたしましては、「当然、法的な側面については十分検討されてらっしゃると思いますので明らかに法的な問題があるわけではないとは思いますが、(いい悪いではなく)”常識的”という範疇に収まるもんでもないですなあ。」という感じです。

昨日の日経一面に「ストックオプション、人件費計上を義務付けへ」という記事が載ったので、これも多数の方から「具体的にどうやるの?」というお問い合わせをいただきましたが、実はこのインボイスさんの買取制度はこの問題と表裏一体のところもあって、非常に興味深いです。

以下、詳細に見ていきたいと思います。

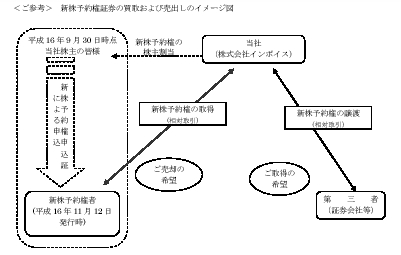

買い取り手続きの概要

上記プレスリリースの「3.当社が行う買取および売出しにご参加の上、新株予約権を売却する場合の手順概要」を見ていきますと、、

(1) 新株予約権申込証提出(返送)時における売却の意思表示

本新株予約権の付与対象である当社の株主の皆様のお手元には平成16年10月22日発送にて本新株予約権の申込証等ご案内を郵送にて送付させていただきます。(中略)その際に、取得後の新株予約権を本買取および売出しにて売却される意向がある場合には、当社に対し、新株予約権申込証の所定欄にて意向を表明していただきます。

ということで、「買取」というのは、「市場」のように、いつでも新株予約権の売却ができるのではなく、ストックオプションの付与を申し出るのと同時に、「売却希望!」と手を挙げておかなければならない方法のようです。(後で、売却株数・取り消し可能。)

(3) 売却申込個数の確定

発行日(平成16年11月12日)以降速やかに当社は証券会社等第三者による入札により買取価格を決定し、これを開示いたします。(中略)(4) 売却成立個数の確定(約定)

追って定める約定日をもって、当社の株主の皆様の希望売却個数と、証券会社等第三者の取得希望個数のマッチングを当社にて行います。証券会社等第三者の取得希望総数が、当社の株主の皆様の売却希望総数を下回る場合には、希望される売却個数より少ない個数しか成立しない場合がございます。

つまり、上記の図のように、最終的には、インボイス自身がストックオプションを買い取ってストックするわけではなくて、証券会社等第三者による入札をして、株主からは、証券会社等が買うのと同じ分量を同じ値段で(?)しか買い取らない、ということのようです。

これは、自分の新株予約権のストックをインボイスが抱える場合に比べて、(とりあえず)商法上、会計上の評価・表示の問題が表面化しない方法のように思います。

「(自己)新株予約権」の処理

以前のエントリーで見てきたとおり、自己株式の買い取りについては、商法や政令、東証のQ&A等で買い取り可能額その他の買い取り時のルール等がいろいろ決められていますが、新株予約権については、商法を見ても会計基準を見ても、発行や消却、行使をする場合のことについては書いてあるものの、会社が自分の発行した新株予約権を買い取る場合については何も書いてありません。(と、思いますがどうでしょうか?)

これも、今回のインボイスさんのアクションの(隠れた)問題提起の一つではないかと思います。

今回は買い取ってそのまま保有するということがないので、この問題は表面化しませんが、新株予約権を買い取ってストックする場合、商法上および会計上、どう「(自己)新株予約権」を評価し表示するのか、(つまり、自己株式の買い取りのように資本充実の原則と関係あるのか無いのか、これが資本取引なのか損益取引なのか、等)という問題は非常に興味深いところです。(が、それはまた、後日。)

開示上の問題

今回インボイスは、新株予約権を発行するわけですし、その証券を買い取った後に売り出すわけで、証券取引法に定められた開示を正しく行うのかどうかが問題になりえます。

ただ、これについては、以下の通り恐らく問題ないのではないかと考えます。

まず、インボイスさんは、新株予約権の発行時にはちゃんと届け出をするものと考えられます。証券取引法第四条に定められている、届け出が必要な有価証券の募集又は売出しの例として、

� 有価証券の募集又は売出し(略)が一定の日において株主名簿(略)に記載され、又は記録されている株主(略)に対し行われる場合には、当該募集又は売出しに関する前二項の規定による届出は、その日の二十五日前までにしなければならない。ただし、有価証券の発行価格又は売出価格その他の事情を勘案して内閣府令で定める場合は、この限りでない。

とあり、「企業内容等の開示に関する内閣府令」で、

第二条(届出を要しない有価証券の募集又は売出し)

法第四条第一項第三号に規定する発行価額又は売出価額の総額が一億円未満の有価証券の募集又は売出しで内閣府令で定めるものは、次の各号に掲げるもの以外の募集又は売出しとする。

一 募集又は売出しに係る有価証券が新株予約権証券である場合で、当該新株予約権証券の発行価額又は売出価額の総額に当該新株予約権証券に係る新株予約権の行使に際して払い込むべき金額の合計額を合算した金額が一億円以上となる場合における当該募集又は売出し

とあります。今回のストックオプションは全部払い込むと1千億円以上になるわけですから、当然、開示の対象となると考えられます。

一方、証券会社等を相手方として売出しをするようですが、この「証券会社等」というのが50名以下の場合には、そもそも「有価証券の売出し」(証券取引法第二条�、証券取引法施行令第一条の八�)に該当しないので、届け出も必要ないということになります。

その他証券取引法上の問題はあるか?

先の図を見ると、この買取および売出しは、自分で発行した新株予約権とはいえ、証券会社しかやっちゃいけない証券の売買や媒介、売出しの取扱い等に該当していないか、という気がする方もいらっしゃるかと思います。

しかし、証券取引法では、

第二条� この法律において「証券業」とは、(中略)次に掲げる行為のいずれかを行う営業をいう。(以下略)

と、「営業」と書いてあります。

今回のスキームですと、新株予約権は一回こっきり買い取るだけで反復継続してませんし、これに関して手数料を取るわけでもなさそうですので「営業」とは言えなさそう。

ということで、非常に証券会社っぽく見える行為ではありますが、その点から証券取引法違反、ということにはならなさそうです。

当初、インボイスは、いつでも売却が可能な「市場」っぽい売買の場を提供するんじゃないかという観測もあったかと思うのですが、そうではなく「一回こっきり方式」にしたというのも、そういった証券取引法上の規定に配慮したのかも知れません。(←ジャスト推測)

というわけで、(保証するわけではありませんが、恐らく)「明らかに違法」というようなことはやってらっしゃらないのではないかと思います。

ご参考まで。

(to be continued)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。