【13:27:追記あり】

マスコミでもネットでも、亀井静香金融相が提唱している中小企業向け融資や個人向け住宅ローンの返済を3年程度猶予する「モラトリアム法案」が話題になっていて、金融がよくわかっている方ほど、「そんなことしたら、日本は大変なことになる!」と心配されているようです。

まだ法案の内容が固まったわけでもないと思いますが、この制度を、「申請すれば誰でも返済の猶予が受けられる制度」と仮定し、「中小企業」「金融機関」等の間でどのようなコミュニケーションが行われ、ゲーム理論的に、それぞれがどのように行動するかを考えてみると、仮に導入されたとしても、利用する企業は限られ、心配するほどの経済への影響はないることになるのではないかという気がします。

以下、TwitterやMixi上で行わせていただいた議論も参考にしながら、こうしたコミュニケーションと行動について考えてみたいと思います。

1.金融機関との付き合いは「繰り返しゲーム」

この制度を憂う金融界の人たちも亀井大臣も、おそらく、

「モラトリアムというのは中小企業にとってメリットだから、そんな制度ができたら、みんなパッと飛びつくだろう」

と思われているんじゃないかと思います。

ところが、話はそう単純じゃありません。

消費者金融の過払金の例が参考になるのではないかと思いますが、そもそも、もともと法律では法定利息を超える部分は法的に無効で支払う必要がなかったわけです。

それなのになぜ消費者が支払いを行って来たかというと、もちろん無知もあるでしょうけど、

「消費者金融業者が嫌がるのはわかり切っているので交渉するのが面倒」

であり、加えて何よりも、

「そんなことしたら、二度と消費者金融業者から貸してもらえなくなるのでは?」

という心配をしたからだと思います。

いわんや、中小企業は、より金融機関との関係は深い。

このモラトリアム制度は、企業の継続を前提にすれば金融機関と企業との間の「繰り返しゲーム」の一部です。

つまり、「うちはまだ先がある」と思う企業は、金融機関の意向に沿って協力的な行動をする必要が出てきますし、「オレの会社、もう先がない」という企業については、「1回限りのゲーム」として、金融機関と中小企業は「非協力」になりえます。

結局、この制度は「本来淘汰されるはずの悪い会社」を助ける制度になってしまう危険性が高いかと思います。

2.「モラトリアム制度利用」は「経営不振」のサイン

この「モラトリアム制度の適用を申請をした」という事実は、明らかに「ダメな企業」のサインです。

また、金融機関にとっても、このモラトリアム制度利用企業への貸付けがどのくらいあるかというのは、金融機関経営の不良度を図る指標になってしまいかねません。

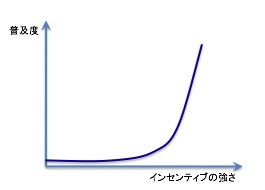

普及の可能性があるとすれば、多くの人が使っている事実が広く知れ渡って「みんなで渡れば怖くない」ということになるケースです。しかし、中小企業は制度を使った事実を必死で隠そうとするはずですし、金融機関も、どの程度の企業がこれを利用したかは個別には開示できないはずです。

つまり、この制度を普及するにあたっては、「他の人がどう行動するか」というのが重要になり、利用が少なければますます利用したくない度合いが高まるので、しきい値(キャズム)を超えるのが非常に大変で、ことは「線形」には進まないのではないかと思います。

このモラトリアム制度は、金融機関と中小企業の1対1の「ゲーム」ではなく、多数の中小企業や金融機関、取引先などが情報交換を行いながら進められるゲームであるはずです。

このため、制度の利用が広まるためには「他の人も利用している」という情報が伝わる必要があるわけで、このコミュニケーション・プロセスがどのようなものになるかを想定する必要があります。

亀井大臣及び鳩山政権に都合がよく、普及も広まるのは、「亀井大臣のおかげで会社が助かりました!」という笑顔の経営者がテレビに登場することだと思います。

しかし、金融機関の広報的な立場から考えると、テレビの画面に「銀行の窓口にモラトリアムの利用を相談に来る中小企業が増えています」といった画像が流れることは避けたいはず。

中小企業側もそうです。

日本人は借入をするだけで「恥」という傾向が強いのに、ましてやそれを返せないなんてのは「恥」もいいとこなわけでして、普通はテレビなんかに顔を出したくは無いわけです。

過払金返還訴訟でも、弁護士さんはテレビに登場しても、「弁護士さんのおかげで助かりました!」という笑顔の債務者がテレビに登場するというのはあまり見たこと無いかと思います。

このため、仮にこの制度を利用した経営者がテレビで取材されるにしても、顔を隠して「経営が苦しくてねー、今回モラトリアム制度を使わせてもらいましたわー」という音声を変えた映像だけになるでしょう。

つまり、 「ああはなりたくない」というネガティブなサインになってしまうわけですね。

結局、この制度は仮に導入できたにしても、鳩山政権のイメージにプラスに働くことは難しいのではないかと思います。

同様に、関係者間で利用状況の情報が流通することは極力抑制されるため、「他がやるならオレも」というポジティブ・フィードバック・プロセスが働くほどの情報の流通はなかなか発生しにくいことになるのではないかと思います。

3.予想される金融機関側の対応

金融機関は、この制度に対していったいどのように行動するでしょうか。

もちろん、監督官庁の検査もあるので、制度を利用した中小企業にあからさまにイヤがらせをするということはないでしょうし、銀行員にいくら聞いても「制度を利用したからといって不利な扱いを受けるということはないです(が)」と言うに決まってます。

一方、テレビ局や新聞社は、今、経営が深刻な状況に陥ってますから、よほど社会正義に反するのが明確な証拠でもない限り、大口の広告主である金融機関に嫌われるような報道は行いにくい状況にあるかと思います。

「貸しはがし」といった行為は、おそらくは確実に全国で行われているのでしょうけど、具体的な案件についてのマスコミでの報道は低調だと思います。 銀行員もバブル崩壊以降20年近くもそういった「社会批判を浴びないようにしつつ、債権を”健全”に保つ」ことをやってきたわけですから。

開示されるデータはどうでしょう?

仮にこの法案が通った場合、モラトリアム制度を使う場合には、「金融の○○に関する○○の法律第○条に関わる申請書」的な様式を作成して、その制度を利用した企業の債権が区分され、利用がどの程度行われたかの情報を当局に報告するようにするはずです。

すると、金融機関としては何を考えるか。

このモラトリアム制度の利用比率が高いことは、不良債権度が高いシグナルになってしまう可能性が高いわけですが、当局のメンツも考えると制度の利用がゼロというのも明らかにまずい。

このため、頭のいい銀行員は、相談に来た中小企業に対して以下のように行動するはずです。

A.モラトリアム制度を適用するほどでない優良な企業に対しては、「この制度を使ったら、後々ろくなことにならないかも知れませんよ」という趣旨のことを、あうんの呼吸で伝える。

B.見込みはまだあるが、確かに今までの返済スケジュールではキツいという企業に対しては、モラトリアム制度を利用するのではなく、合理的な経営改善計画を建てた上で、金融機関・中小企業双方の合意によって、返済スケジュールを変更する。

C. 「もう先が無い」と思われる企業についてはモラトリアム制度を使わせる。

(法律では、経営改善については求められないんでしょうか??「返済を猶予する代わりに雇用をカット」なんて法案が通るとも思えませんので、求められないのかも知れません。)

つまり、ダメな企業を「人身御供」としてモラトリアム制度に組み込むが、全体のモラトリアム制度貸付金の比率は、「ゼロではないが、金融機関の経営状況が悪化しているというサインにはならない程度」の比率に抑えようとするはず。

モラトリアム制度を利用した企業が破綻した場合に、政府からの金融機関に対する補助がどうなるかまだわかりませんが、単に元本返済が滞る分の資金を政府が貸すだけ(元本回収できなかったら銀行の損失)なら、金融機関にはモラトリアム制度の比率を高めるインセンティブは働かないし、元本の損失について政府が補填するような制度であれば、モラルハザードが発生して、金融機関はダメ企業を中心にモラトリアム制度に放り込むことになると思います。

4.中小企業間でのコミュニケーション・プロセス

「あの企業、モラトリアム制度の適用を受けたらしいよ」という情報は、今後の銀行取引やその他の取引先との取引にも悪影響を及ぼしかねません。

この情報を聞きつけた取引先から、「支払を早めてくれ」「現金でないと取引に応じられない」といった支払条件の悪化を突きつけられたら、モラトリアム制度を利用したおかげでかえって資金繰りが悪くなることも考えられるわけです。

もちろん、モラトリアム制度がネガティブなサインになってしまった場合、その制度を利用した企業に、金融機関が追加で融資してくれる可能性も減るでしょう。

(こんな事例もあるそうです。)

事業というのはいくらでもケチの付けようはあるので、「制度を利用した企業への差別」でなく、いろんなもっともらしい理由で「今回は審査が通りませんでした」と言うのは簡単だからです。

さらに、利用の足踏みは、金融機関がモラトリアム制度利用者に実際に差別的な扱いをせずとも、中小企業側が、金融機関や取引先にそういう扱いを受ける可能性があると考えるだけで十分なわけです。

また、どの企業が適用を受けたかという情報は、極秘中の極秘情報として扱われ、情報は金融機関の手中にしかないわけですから、相談に行った企業は「あまり他の企業ではご利用がないんですよねー」といった銀行員からの情報しか判断材料がなくなります。

このため、前述のような「みんなで渡れば怖く無い」というポジティブ・フィードバックも発生しにくいことになります。

こうした状況は、地域や業種によっても異なるでしょうね。

地方のように濃密なコミュニティが形成されているところでは、金融機関と中小企業のあうんの呼吸も通じやすいでしょうし、中小企業間のウワサ話も伝わりやすく、モラトリアム制度の利用はやめとこうという力が働く気がします。

一方、業界や地域でコミュニティが形成されていないような東京等の大都市で、業者との付き合いもドライな業態では、後先考えずに「モラトリアムってやつを使いたいんですけどー」という中小企業の比率は増えるかも知れません。でも、そういう後先考えずに制度に飛びつくような経営者というのは、いずれにせよあまり将来性も無いような気もします。

以上のように、この亀井大臣が提唱するモラトリアム制度は、制度の趣旨に反して、金融機関や中小企業のメリットにするのが難しいとは思いますが、一方で、一部の識者の方が心配されるほど、広範に利用されることもない日本経済に何か大きな影響が出る制度でもないような気もします。

【追記:コメント欄で47thさんにコメントいただきましたが、確かに、この制度の導入によって、本来貸付けを受けられるはずだった中小企業等が貸付けを受けられなくなる可能性はあるので、日本経済に影響が無いというのはミスリーディングでした。

修正させていただきます。

こうした法案が導入された場合、マクロでどれだけの企業が影響を受けたかは、観測しようがないのではないかと思います。形式上は、「適正な審査」によって貸せなかったということになるからです。】

(ではまた。)

[PR]

話題になっている企業や経済現象をデータで分析する、有料メールマガジン

週刊isologue(毎週月曜日発行840円/月 申込月無料)。

購読お申し込みはこちらから。

今月のバックナンバーは、申し込むと自動的に送られて来ます。

(先月以前のバックナンバーもこちらから購入していただけます。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

実際に使うかどうかという面では仰る通りかと思いますが、事前にどれだけ使われるか、誰が使われるか分からないという状況では、(1)(比較的信用情報の信頼性が高い場合)モラトリアム制度がなければ貸付を受けられたであろう中小企業への貸付けが減少する、(2)(信用情報の信頼性がそれほどでない場合)リスクに対するスプレッドが(健全なところも含めて)金利ののるということは考えられます。また、危殆状況に陥った時に私的整理GLのようなモラルハザード防止策が用意されていないとすれば、モラトリアムを宣言する前に回収した方が有利ということで再生の成否への影響も考えられると思います。

買収防衛策もそうですが、実際には使われないから効果がないかというとそうではなく、実際に使われないように事前の行動に影響を与えるところを重視すべきではないかと思っています。

亀井氏への取材をTVで一瞬観た限りですが

「黒字の会社なのに、貸しはがしで・・・」

と言っていたのに引っかかりました

もっとも粉飾ないしは粉飾まがいでの黒字は別にするとしても、赤字の会社は そもそもダメよ的なものだと思ったわけで。

となると ほとんどが対象外かなって思っていました。

どうもありがとうございます。

「日本経済に何か大きな影響が出る制度でもない」というのはちょっと筆が滑ったかも知れないですね。

「実際には制度はあまり利用されなさそう」

だが、おっしゃるような事前の貸しはがしなどの悪影響は出る可能性があって、ただしそれは、

「本来貸すべきでない企業に貸さなかったのか、本来貸せたはずなのに制度によって貸せなくなったのかは、観測不能」

だ、ということではないかと思います。

ちょっとその旨、追記させていただきます。

本記事の趣旨は、「鳩山政権としても、こんな法案を通す意味はないんじゃないですか?」ということでありました。:-)

(取り急ぎ。)

「モラトリアム法」の適用を受けて元金弁済の一時猶予を受けられる企業は、「モラトリアム法」さえ制定されなければ、高利貸しから融資を受けたり社長の娘を風俗産業に売り飛ばしたりしてでもお金をかき集めて金融機関に元金を支払うのかというと、そういうところもあるのかも知れませんが、多くの場合、そこまではせず、倒産が早まるだけなので、金融機関はさほどダメージを受けないのではないかという気がしなくもありません。

そういう意味では、「モラトリアム」など使用せずとも余裕で元金弁済を行える企業において素直に元金弁済を行うのと「モラトリアム」を行使して3年間元金弁済を猶予してもらうのとどっちが得策かという検討自体が的を外しているような気がします。

亀井さんの性格からして、法案通しただけで満足すると到底は思えないので、使用実績があがるように金融機関に圧力を掛けると、いろいろと問題あるですよね〜〜♪

運用って、道具があるから使うってもんじゃないと言う点では磯崎さんの言うとおりだけど、使う意思ってのが強要されるとどうなるのかな〜〜。

まあ、その前に通らないとは思いますけど。

昔、某銀行に整理回収機構や預金保険機構に債権を譲渡すると言われた企業は、ダメ企業との烙印を押されるのは嫌だと考え、何とかしてそれを逃れようと、あの手この手を尽くしました。

ところが、そういう機構に譲渡された方が某銀行よりも取り立てが厳しくないということが分かり、喜んで譲渡されるようになりました。

ふと、そんな事を思い出しました。

亀井氏はモラトリアムが利用されないのを承知でその先にゆうちょ資金による中小への直接貸し付けを考えてるんじゃないかなとか思ってました。

何というか、あり得ない話ベースの議論(と信じたいorz)なので言葉遊びな気がしてあれですが、、、

平時?は金融機関との付き合いが「繰り返しゲーム」ですが、タートルさんの提唱するモラトリアム期間は3年ですから、「繰り返しゲーム」ではないと思います。

3年パスし続けて、その間に事業を立て直せばよいからです。

今般資金繰りに困っていて、外需依存から抜け出せないビジネスモデルな中小企業の場合、3年以内に中国やアメリカなど需要が旺盛な国家の経済が十分に回復する、と仮説を立てるインセンティブは大きいでしょうし、実際に立ち直る可能性もあるでしょう。

だから、「あまり使われない」ともいえない気がします。

そもそも金融機関が貸す・貸さない・貸しはがさない、は別問題、という前提ですが。

モラトリアムの実施が提案されただけで日本経済への影響は十分きついのではないでしょうか。

自民党政権ではその経済政策が不適切なものであったとしても、ある程度今後の行動が読めたのに対して、民主党政権の実績がないので政権が何をするか?どのようにするか?多くの人が読めない状況だと思います。

どの報道を見てもモラトリアムの詳細はあろか、そもそもこの発言が人気取りの発言なのかマジなのかすら分かりません。

そもそもリーマンショックが金融機関同士の疑心暗鬼により増幅されたとすれば、政府と金融機関の疑心暗鬼を生むこの状況は危険ではないでしょうか?

過払い金返還でボコボコの金融業界には口先介入をやりすごす気力は残っていないような気もします。磯崎さんは法案が提出されなかったとして今後の金融機関の対応・経済への影響をどのように予想されますか。軽微なもので終わるでしょうか。

亀井大臣が金融機関を自分にひれ伏させるため口先介入をしたなんてことはないといいのですが、、、

亀井のモラトリアム案の最大の問題は、元金返済猶予だけではなく、利払いについても猶予を考えている点。これは金融機関の収益を直撃する。

「黒字中小企業」の元金返済猶予だけが許容されるのであれば、影響はほぼ皆無だろう。ブログ主も含め全く認知されていないが、バブル崩壊後の日本で「黒字中小企業」に対するクレジットクランチが生じたのは、山一危機後のほんの数ヶ月のみ。

「貸しはがし・貸し渋り」などとマスコミが取り上げているのは赤字・債務超過企業か、粉飾企業。

大体、ブログ主が理解していないとは思えないが、日本の企業の7割は赤字企業であり、比較的良質なTKC会員ですら5割が赤字である一方、大多数の銀行・信金は預金超過状態にあるのに、「黒字中小企業」への貸し渋りが、社会的に問題となるほど存在すると考えるのがどうかしている。

適用(及び運用)制度設計次第ですが、それまで経営良好であった(黒字?資産良好?)企業のみ使えるとすれば、3のAは自主再建ができる企業だからそもそも使わず、Bは実質的なリスケ、Cはそもそも適用不能ということになり、主にこの制度を使うのはBに該当する企業のみ(?)

そのなかで経営良好にもかかわらず銀行都合でリスケが認められなかった企業が切れる(交渉)カードとなるのかも?と思ったりもします。

税金対策として赤字決算にする企業に対してちゃんと黒字を出すことへの何らかのインセンティブにもなるでしょうし、何らか使い道があるんじゃないかとも思います。

返す返すも設計次第だと思いますが・・・。

>「申請すれば誰でも返済の猶予が受けられる制度」と仮定し

確かに黒字企業でも受けられるとしても、

それらの会社がわざわざモラトリアムの申請を

するとは思えませんね。

まさに、もう銀行からは相手にされなくなった会社が

延命措置として利用するだけかも。

むしろ、現実には規定自体が

「対象者はすでに1年後ごとのリスケ申請を

しておきながら改善しないような先に限定する」

と言うところで落ち着くのではないでしょうか。

(その認定と経営改善計画の承認をどこかの役所が

やるとすれば仕事増えて役所もうれしいでしょうし。)

「どうせ1年後もリスケ申請するんだったら3年まとめて

認めましょう」と言った感じで。

それであれば、別に今までと大して変わりがなく、

まっとうな中小企業の資金調達には大きな影響が

なくて、それでいて中小企業に「友愛精神」を

発揮したという形にもなると。

そんな感じで収まりがつくとありがたいのですが。

こんばんは。いつも楽しく拝見しています。

もし、金融相の原案通り「国が銀行に対して猶予分の利子を補給し、倒産した場合はその元本も補填する」ということになれば、銀行側の方が寧ろ積極的に活用したがるのではないでしょうか。

本来なら貸し倒れとなる債権に、3年分の金利が貰えて元本保証が付くわけですから、銀行にとって損にはなりません。

返済猶予期間中の追加融資も、当然元本保証の中に組み込まれるのでしょうから、快く応じることでしょう。

法案を通すなら、金融相は3年後に大量発生する補償金をどこから捻出するのかを今から真剣に考えた方がいいと思いますが。

どう考えても、実現するとは思えません。

金融機関と中小企業のゲームではなく、金融機関と政府のゲームであるはずですが・・・

モラトリアム制度が利用された場合のリスクが金融機関に転嫁されるならば、そのようなリスクを事後的かつ恣意的に負わされることにより、金融機関の政府への信頼が損なわれるわけです。今回は大したことが無いかもしれないが、次はもうちょっと大きなリスクを政治的理由で転嫁されるかもしれない、そしてさらにその次は・・・という具合に。

その結果、今回のモラトリアム制度で金融機関が負担するリスク以上のリスクを金融機関に感じさせることになり、スプレッドが拡大する可能性があります。

金融機関の政府の行動への予測に影響を与えることにより、金融機関の最適戦略集合に影響を与える、それが「モラトリアム法案」本来の問題ではないでしょうか。

亀井大臣は、お行儀の悪い金融機関にお灸を据えるという目的があります。市場原理主義に傾きすぎた、金融機関を正道に戻すきっかけともしたいのではないでしょうか。G20

でも、金融機関の高額報酬などの規制を初め、国際合意を得たところです。信用の問題に、貸し手側ばかりが尊重されるような不均衡がありすぎたのではないでしょうか。

亀井静香さんの『ニッポン劇的大改造』

最近、何かと話題の亀井大臣。ブログでもあちこちで言及されています。 金融日記「み

銀行・証券会社・投資会社にいたものとして、デットとエクィティの理論(理屈?)の基礎位は理解していると思い、磯崎先生や皆様方の論点に「ふん、ふん」と同意するものですが、田原先生の

“私は、亀井さんは「最後の政治家」として振る舞おうとしているのだと思う”

(Nikkei BPnet 10月2日時評コラム)

http://www.nikkeibp.co.jp/article/column/20091002/185932/?P=6

とのご意見や、

”亀井金融相:返済猶予中でも追加融資可能に”

(毎日.jp 10月2日)

http://mainichi.jp/select/biz/news/20091003k0000m020080000c.html?inb=yt

の記事、ついでに

”亀井金融担当相:「家族間の殺人事件増加」で経団連を批判”

(毎日.jp 10月5日)

http://mainichi.jp/select/biz/news/20091006k0000m020085000c.html

等を拝見していると、愚鈍な小生の頭では、「世の中の変化」なるものについていけていないのでは、と恐怖する今日この頃です。

やはりこの国では、「適正な利益」とは、「利益を上げないこと」であり、自らの能力・技能を研鑽し、人一倍努力して結果を出した対価として得る「高収入」も「貧欲」だと、一般的に認識されなければならないのでしょうかねぇ・・・

(国会議員のお給料は別なんでしょうが・・・)

信用創造という仕組みが背景にあります。

>この「モラトリアム制度の適用を申請をした」という事実は、明らかに「ダメな企業」のサインです。

この意見の根拠はどこにあるのでしょうか?どういう資料をお持ちなのでしょうか?ひょっとして思いつき?

こういう偏った見解をネットで書き込むことで、万が一、申請したいのに申請できない空気が流れて、それで助かる零細企業がつぶれていったら…

だれが得をするのでしょうか?

>この意見の根拠はどこにあるのでしょうか?

おっしゃる意味がよくわからないのですが、「調子のいい企業がモラトリアムを申請しても受理されるような制度にすべきだ」ということでしょうか?

モラトリアムを申請するのが調子が悪い会社(または国など)だということは、金融界の常識だと思いますので、モラトリアムを申し込むのは調子が悪い会社だという当たり前のことを申し上げたのですが・・・。

(ではまた。)