先週は、主に法令や制度面から考えてソーシャルレンディング(ソーシャルファイナンス、P2Pファイナンス)が成立するかどうかを検討し、個人的に想像していたよりはシンプルなスキームでクリアに法律関係を処理できるんじゃないか、というお話をしました。

ただし、法律的に可能であれば事業として成立するかというと、それほど世の中甘くない。ということで、ソーシャルレンディングなるものが日本で成立しうるのかどうか、ということを、今回は財務的な観点から検討してみたいと思います。

消費者金融専業者の財務諸表から推測する

まずは、一番手軽な情報源として、EDINETで消費者金融専業者大手(アイフル、アコム、武富士、プロミス)の有価証券報告書を見て、採算構造の推測の参考にしてみたいと思います。

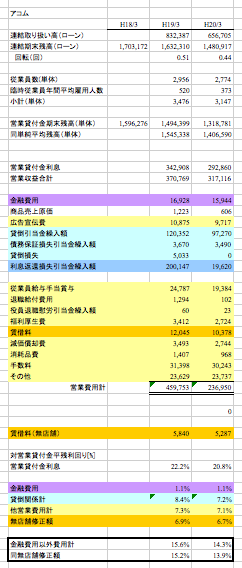

上図は、消費者金融専業者の中で最もH20年3月末の営業貸付金残高が大きい、アコムの財務内容のダイジェストです。

(他の3社も含めて、Excelのシートをここに置いておきます。厳密に精査したものではありませんので、あしからず。インプットや数式の間違いなど発見された方はご指摘いただければ幸いです。)

ソーシャルレンディングの事業者は、自分のリスクで資金調達するわけでも貸倒リスクを追うわけではないので、上図の寒色系(水色、紫)の部分については、とりあえず除外して考えます。(つまり、この部分については「投資家」のリスク・リターンになります。)

一方、暖色系(クリーム色、オレンジ色)の部分については、基本的には、既存の消費者金融業者であろうがソーシャルレンディングであろうがかかって来る費用と考えられます。

資金は集まるか?

このソーシャルレンディングの事業に資金提供する人は、条件にもよりますが、少なくとも潜在的には多数いるのではないかと思います。

何せ、1500兆円もの個人金融資産がある国ですし、その5割超は超低金利の預金に預けられている。

価格自体が大きく変動する株式には関心がなくても、「表面利回り7%とか10%で貸し付けられる」といったら、「ん?」と興味を示す人も多いんじゃないかと思います。というか、私はこのサービスが始まったら、とりあえず20万円とか30万円は(当然、20口とか30口に分けて)投資してみたい。

また、人は(特に優秀な人ほど)「自分は他人より優秀だ」という方にバイアスがかかっているものです。(cf. Overconfidence effectなど)

大学教授に「あなたは平均的な大学教授より優秀だと思いますか」と質問したら、半数をはるかに上回る人が「はい」と答えるそうで。「完全に正確な判断」ができるのであれば、ちょうど半数の人が平均を上回っていると答えるはずです。(笑)

同様に、一般の人が、プロの消費者金融業者より高い審査能力を持っているとは考えにくいにも係らず、「オレなら貸し倒れない人を見つけられる」と思う人は、意外に多いかもしれません。

確かに、借り手の情報(借入れ残高、業種、年齢、家族構成、コメント等)をつぶさに見て、「貸し倒れない」方にベットするというのは、自分に「人を見る目」があるかどうかを見るゲームとしては非常に面白そうであります。

また、一人一人の人は大損するかも知れませんが、多数の人の意見の総合的結果が、専門家の意見を上回ることも多い。

角川書店

売り上げランキング: 13555

日本人こそ読むべき本 万人寄れば偉大な集合知

日本人こそ読むべき本 万人寄れば偉大な集合知 結局、何が言いたいの? 「みんなの意見」が、どうも納得できない人に 自称 玄人 の投資家の方はぜひ一読

結局、何が言いたいの? 「みんなの意見」が、どうも納得できない人に 自称 玄人 の投資家の方はぜひ一読

例えば、非常に優秀なファンドマネジャーでも市場平均に勝つことは難しいですが、証券会社の個人投資家のパフォーマンスの総計を取ってみると、長期間にわたって市場のパフォーマンスを上回っていたりします。

そういう集合知的な効果が、ソーシャルレンディングにもあるかも知れない、という期待もあります。

「借りる人」がいるか

一方で、「借りる側」にとって、ソーシャルレンディングはメリットがあるでしょうか?

日本は、おそらく世界一お金が借りやすい国である(であった)と思われます。各主要な駅の駅前の雑居ビルやロードサイドには消費者金融の店舗が建ち並び、「むじんくん(自動契約機)」により、店舗の営業時間外でも機械に免許証をつっこめばお金が出て来る。

一方、ソーシャルレンディングが、ネットだけで店舗網をもたないとすると、貸金業者に本人確認義務があるため、免許証のコピーや申込書を郵送してもらわないといけない。

おまけに、貸し手がレート等の条件をオークションするとなると、口座開設はすでに済んでいても「借りたい」と思ってから1日では希望額を決まらないんじゃないでしょうか。(ZOPAやProsperなど海外の先行事例では、どのくらいの期間で借入れが決定するのか、ご存知の方がいらっしゃったら、ぜひ教えていただければ。)

つまり、「近所の消費者金融の店舗までいけば1時間後には金が借りられる」日本では、ソーシャルレンディングは借りる人にとって、「書類を送ったり、レンダーからあーだこーだ言われたり、借りるまでに時間のかかる不便でややこしいサラ金」にしか見えない可能性が高い気がします。

「ご利用は計画的に」とTVCMでさんざん繰り返すということは、逆に言えば、ニーズのある人には「計画的でない人」が多い、ということかとも思われますので。

借り手に「金利選好」はあるのか?

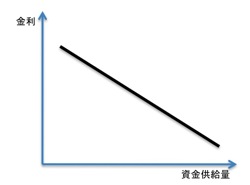

経済の常識がある人なら、「金利が安ければ安いほど多くの人が集まる」というのが成り立ち、金利と資金需要量は下図のような右下がりの需要曲線を描くイメージを抱いていらっしゃる方が多いのではないかと思います。

(注:図中、「資金供給量」の部分は、「資金需要量」のほうがいいですね。)

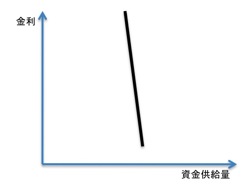

ところが、10数年前に消費者金融業界をリサーチしていたときに、某大手消費者金融専業者の企画部の方に、「金利をもっと下げた方が、多くの優良なお客さんに来てもらえて、御社もより儲かるんじゃないですか?」と質問をぶつけてみたところ、その答えがなんと以下のようなものでビックリ。

我々も、当然、金利を安くすれば多くの優良なお客様に来ていただけるかと思って、実験してみたんです。一部上場企業の課長クラス以上の人をランダムに選んで、一方のグループには(注:具体的金利はうろ覚えですが)28%、もう一方のグループには18%でDMを出してみた。するとなんと、申し込み率は、どちらのグループもまったく同じだったんですよ。

一部上場企業の課長クラスですよ!?これ以上、「優良な顧客」がいますか?

その人たちが、金利の選好があると思えないわけです。

ということは、下図のように、消費者向けの需要曲線は、完全に垂直とは言わないまでも、かなり立った形の需要曲線になっているというイメージでしょうか。

(つまり、借入れ需要の金利弾力性は、極めて低い。)

確かに消費者金融業界で「金利下げ競争」みたいのが起こったという記憶は無いので、「安い金利」というのが一般的に、借りる消費者の心にあまり響かないのは確かなのではないかと思います。

(それがよくわかる人ばかりなら、多重債務問題なんか起こらないはず。)

事業金融なら、金利が下がれば、黒字化する潜在的な投資プロジェクトは増加するから借入れが増えてしかるべきですが、個人向けの金融というのは、そういうのとはまったく性質が違いますからね。

(私に「無担保で4%で融資します」というDMが来たら、「相対的に安いな」とは思うけど、別に借りる気は起こらない。)

つまり、もし「仮に」同じプロフィールの人ならソーシャルレンディングの方が低い金利の資金を供給できるのだとしても、「低金利」だけを売り物に借り手をたくさん集めることは、あまりうまくいかない可能性が高い(「他の魅力」をアピールする必要がある)んじゃないでしょうか。

日本は、世界一消費者金融の競争が激しい?

他の国の事情をよく存じているわけではありませんが、テレビCMが大量に打たれ、各主要な駅前に消費者金融各社の店舗が乱立するといった状況は、世界のどの国にも存在しないんじゃないでしょうか。

貸金業への参入障壁も極めて低い。

世間の人は、「消費者金融業者は、高金利で暴利をむさぼっている」というイメージがあるかも知れませんが、日本の貸金業市場はかなり競争的であり、同じビジネスモデルで、そこから経営努力でこれ以上費用を削ることは無理なところまで来ているのではないかとも思われます。

他の金融系ネット事業の例で考えてみますと;

例えば、オンライン証券が多数設立された当時は、インターネットの普及期であっただけでなく、99年の証券手数料自由化が同時にやってきたので、既存の証券会社が規制によって売買高の1%(100ベーシス)もの手数料を取っていた市場で手数料が自由化され、一気にその10分の1の手数料でサービスを提供することができた。圧倒的な差をアピールすることができたわけです。それでも、各社は当初、黒字化に相当苦労したわけですが。

既に十分競争的な貸金業市場に新たに参入しても、そもそも金利への感度もあまりよくなさそうだとすれば、「(良質な)借りる人」を集めるのに苦労することは大いに考えられそうです。

経費率は下げられるか?

さて、こんどは供給側の話ですが。金利は下げようと思えば下げられるのでしょうか?

もう一度、消費者金融専業各社の財務内容を見てみましょう。

どの企業も、ここ数年、猛烈なリストラをしているようですが、販管費の営業貸付金平均残高比は各社4.2%〜7.2%程度(クリーム色部分)になっています。

海外ソーシャルレンディングでは、まず、個人の信用格付機関から格付けを取ることになっているところもあるようですが、そうすると、このコストは金利の「外書き」になってるはずです。

ところが、前述のとおり日本では海外のように個人信用の格付機関がなく、ソーシャルレンディング業者自身が審査や回収を行わなければならないとすると、その分は、借り手が負担する金利の中から捻出しないといけないわけです。(別途、「審査料」「格付け料」などの名目でコスト負担をさせても、日本では「みなし利息」として、金利に含めて考えられてしまうのはご案内の通り。

審査・格付け部門を別会社にしてもダメです。)

「無店舗だから、経費率はもっと下がるのでは?」と思われる方もいらっしゃるかと思いますが、逆に、あれだけCMをして、あれだけ駅前に店舗を出したからこそ、大手各社が各1兆円を超える借入れ需要を発掘できた、と言えるかと思います。

その他、督促、回収など、現在の貸金業者がやってる業務のほとんどはソーシャルファイナンスでも業者が行わなければならないとすると、残高比5%くらいの経費は見ておかないといけない、ということかと思います。

また、貸倒れは、各社、残高比で6.9%〜8.7%程度になっています。(水色部分。)

これも、投資家の利回りから引かれることになりますが、8%程度は見込んでおく必要があるのではないでしょうか。現在の、消費者金融専業大手と「同じ以上の客層」が来るかどうかは微妙かと思います。へたすると、銀行でも専業でも借りられなかった人がソーシャルレンディングに流れ込む可能性さえあります。

普通のビジネスでモノやサービスを売る難しさと違って、貸金業というのは金を貸すだけならアホでもできる。重要なのは、どうやって回収して利益を上げるか、でして。

新銀行東京など、「アホ」どころか「かなり頭がいい人」がやってらっしゃったであろうのにあんなことになっちゃったというのは、いかに、新興の会社が良質の貸出先を集めるのが難しい(「善良で返済能力があるのに貸し渋りにあって困っている中小企業」を集めようと思ったら、実際には「返済能力の無い会社」や「魑魅魍魎」が集まって来ちゃった)か、という例かと思います。

金利はいくらまで下げられるか

現在、各社とも調達コストは、単純な平残比で各社1%台と、これ以上は下げられないほどの水準で調達しています。

(紫色部分。)

つまり、(ソーシャルレンディングにおいて事業者が負担するのか、資金提供社が負担するのかはさておき)、積み上げで14%程度のコストはかかってるわけです。あと4%金利が上昇したら、この顧客層に関しては、利益が出なくなっちゃう。

世間の一部の人は、「消費者金融って、ホームレスとか引きこもりみたいな人が借りてるんでしょ?」と誤解してたりするんですが、消費者金融は、基本的に職業に就いてないと借りられないし、延べ数千万人単位の人が利用しているわけですから、利用者は「ごく普通の人」です。

最高裁判決及び貸金業法の改正で、この「ごく普通の人」への資金供給が困難になりつつあるわけです。

1%で調達したものを18%で貸したら、一見「暴利」に見えますが、前述のとおり、これは自由競争の中で決まっている金利ですから、実際にそれだけのコストや、リスクに見合ったリターンは必要なわけです。

さて、資金の出し手としては、どのくらいの利益が期待できるなら資金を出す気になるか。

私は、当初、

「今、20%で借りている人が10%くらいで借りられるのであれば、社会的意義もあるし、手数料3%+貸倒が4%が引かれて、出来上がりで年率3%くらいで回れば、やってみたいかな。」

と思っていたんですが、それはちょっとキツそうかも。

「上限金利18%で貸して、手数料5%+貸倒8%→実質利回り5%」という構図だと、資金提供側にはちょっと魅力的ですが、借り手から見て魅力があるかなあ。資金提供側も、上限金利ギリギリで貸すのは、少なくともあまり「困っている人を助ける」といった社会的意義は感じなさそうです。

10万円(1万円×10人に対して)を「遊び」で貸すのはいいかも知れないですが、貸倒れ差引後の出来上がりの利回りで1%くらいになっちゃったら、運用としてはアホくさい。ましてや、金利上昇時に市場金利を下回る実質利回りになっちゃったら、やる意味もない。

もともと、1万円を100人に対して貸し付けるというのも大変なので、100万円を運用するのも大変です。正味5%で回っても年たった5万円。

ヒマなおじいちゃんおばあちゃんの暇つぶし+おこずかい稼ぎなどにはいいかも知れないですが、「損をした老人」が何人も出て来ると、それこそ、「顔にモザイク、音声は変えてあります」でテレビ番組になっちゃう絵が目に浮かびます。

「ソーシャル」ならではの魅力を出せるか?

「夫に離婚されて、子供を育てる資金にも困っています・・・。」

といった借り手に資金が供給されて、

「その後どうですか?」

「おかげさまで、パートの仕事が見つかり、お金も返せそうです。」

とか、

「酒に溺れていたけど、一念発起して仕事を見つけたい。そのために、まずはスーツやカバンを買う金が欲しい。」

といった借り手が、

「なかなか仕事が見つからないので、昨日、ついまた断っていた酒に手を出してしまいました・・・。」

「何やってるの!」

「がんばれ!」

・・・みたいな、借り手と貸し手のコミュニケーションが行われることにより、貸倒れが大幅に減るといった効果が見られたりすると非常に面白いし、銀行や貸金業者とは違った存在意義も出て来るというもんですが。

法制度的な観点からは、「貸金業者」+「金融商品取引業」がグループ内にあるところが強いのではないか、てなことを申しましたが、こうしたコミュニケーション的な観点や、店舗コストを含む広告コスト、顧客獲得コストなどをいかに抑えるかといった観点から考えてみると、ヤフオクとかSNSとかの新規事業としてやるほうが、バッチリ親和性があるような気もします。

長いのでまとめ:

- 資金調達より、良質な借り手を呼んでくる方が難しそう。

- 日本では「みなし利息」の規制が厳しいので、表面金利の外書きで、借り手にコストを転嫁させることが困難。アップフロントで「借入れ額の3%を借り手がはらう。」といったことは、実務的に難しいはず。

- 日本では、個人の信用格付機関がないので、事業者が審査コストを全面的に負担しなければならない。これもやはり、みなし利息の規制で、表面金利以外で借り手に負担させることは困難である。

- 日本は、世界一、消費者金融の競争が激しいはず。一見、調達金利と貸し出し金利の差が大きくおいしい商売のようだが、すでに合理的に絞れるところは絞られていると見るべき。

- 改正貸金業法の施行で、上限金利に厳しいキャップがかかる。今後、万が一金利が大きく上昇した時にはビジネス自体がキツくなる可能性も高い。

- もともと、ソーシャルレンディングは、大量の資金の運用には向かない。

- 資金供給者や借り手のコミュニケーションや駆け引きを楽しむコミュニティ的な側面など、財務的要因以外の差別化ができないと、厳しいのではないか。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1147856

どうもありがとうございます。

拝読させていただきます。

(取り急ぎ。)

■借り手の金利選好について

十数年前の話という前提なので、情報の非対称性がかなりある時代の話とも言えるのではないでしょうか。現在では比較サイトはじめ、容易に取得できて十分な情報が得られるのであれば、低金利の業者へ流れるのではないでしょうか?

むしろ、借り手が貸し手を選択する際には金利だけではなく企業の信用度(風評・ブランドイメージetc)、借入の容易さ(アクセスのし易さ・審査時間・審査条件)などが重要な要素では?

ソーシャルレンディングの業者については、消費者金融や銀行ローンへ流れている顧客を取ってくるシナリオであれば、上記の点をいかに工夫できるかが重要ではないでしょか。

■貸し手について

インセンティブとして金利を考える場合、銀行金利が1%として、ソーシャルレンディングでの利回りが例えば5%としても、貸し出すまでの煩雑さやデフォルトリスクを負って十分な収益的をあげるのに十分な資金量が確保されるかは個人的には疑問です。

むしろ、金利は当然のこと、いかにコミュニティ的な側面を打ち出せるかが課題では?とか思ったりしてます。

■あくまで補足ですが…

補足ですが、海外のビジネスモデルがベースにあるだけに、ZopaやProsperの成功/失敗が日本のソーシャルレンディング業者に与える影響(特にイメージ)も大きいのでは?海外で爆発的に流行ってます!次世代のファイナンスモデルです!みたいな打ち出し方ができればリリース時にできればPR的にも◎なんでしょうね。

>情報の非対称性がかなりある時代の話とも言えるのではないでしょうか。

昔も今も、銀行の方が専業者より金利が安いというのは、ほとんどの人が知っていると思います。そういう意味では、「情報の」非対称性は昔から存在していなかった。

問題なのは、「金利が高い」ということがどういう帰結を生むかということがわかる人が驚くほど少ないことや、自分が銀行で借りられると思ってない人が多い、ということかと思います。

本当に、現在では情報や判断力が十分なのであれば、最高裁判決も貸金業法改正もいらなかったし、上限金利など儲けず自由競争にまかせれば自然に金利は下がっていくはずだった、ということかと思います。

>金利だけではなく企業の信用度(風評・ブランドイメージetc)、借入の容易さ(アクセスのし易さ・審査時間・審査条件)などが重要な要素では?

>金利は当然のこと、いかにコミュニティ的な側面を打ち出せるかが課題では?とか思ったりしてます。

だから、そう申しております。

(ではまた。)

こんにちは。

久しぶりにコメントさせていただきます。

(ド素人意見です。申しわけありません m(_ _)m )

つい最近、弟と仮定で「兄弟間借金」の話をしたところでして、とてもおもしろく読ませていただきました。

つまり私が銀行から借りるとしたら所有資産・職歴・所有資格のような情報しか銀行は入手し得ませんが、実の弟であれば「私がそもそもどういう人間か」という情報をもっているので、より的確に私のリスクを検討できるはずだよね、というような話をしたわけです。

誤解を恐れずに、ここで弟が持っている私の情報を「ウェットな情報」、銀行が持っている私の情報を「ドライな情報」と呼びますけど、必ずしも「ウェットな情報」が「ドライな情報」よりも優れた情報であるとは限らない(どれほど誠実な人間であっても金が返せなくなる可能性は存在し、だからこそ逆にドライな情報のほうが客観的材料として役立つとも言える)わけですが、金融市場全体としては「ドライな情報」によってリスクを判断する貸し手のほうが圧倒的に多いので、差別化という意味において、たとえ同じ支払い金利であったとしても「ウェットな情報」によって貸し出す貸し手が増えるということは意義があるのではないだろうか、というように感じました。

「ウェットな貸金」の難点のひとつに、心情的に高い金利がつけづらい(兄貴に「金利は18%ね」とは言いづらいw)というのがあると思いますが、たとえばmixiなどのコミュニティが間に入って金利を決めてしまえば、ほんとに直接借金の申し込みをするよりはそこらへんが解決しやすいかもしれませんね。

[投資]ソーシャルレンディング P2P融資が切り開く相互扶助の精神

お金を借りたい人と貸したい人を結びつける融資仲介サービスの「ソーシャルレンディング」(P2P融資)をご存知でしょうか。P2Pはインターネットを使って、個…