さて、2つ前のエントリでご紹介した、1885年(明治18年)の設立時の日本郵船さんの原始定款における議決権の定め

第四十四条 株主総会ニ於イテ投票ヲ為スニ当リ其所有株数十株ニ付一個ノ投票権ヲ有ス十一株以上二十株迄ハ毎十株ニ一個二十一株以上百株迄ハ毎二十株ニ一個百一株以上千株迄ハ毎五十株ニ一個千一株以上五千株迄ハ毎百株ニ一個五千一株以上総テ毎二百株ニ一個ヲ増加シ一人ニシテ百個ヲ極度トシ其余ハ投票ノ権ナキモノトス但代理ヲ受ケタル株数ハ其ノ人所有ノ株数ニ通算シテ本文ノ例ニ拠ルヘシ

で、10株1議決権が株数が増えるごとにだんだん逓減していって、100議決権が上限ということはだいたいわかりますが、これによって、岩崎家などの大株主にどの程度の議決権希薄化効果をもたらすのか、Excelでシミュレーションしてみました。

まず、株主名簿の上位30名は以下のようになってまして、創設者岩崎弥太郎の長男久弥が1位で60,917株、株式数で27.7%を保有してます。

株主名簿には「三菱社長」となっていますが、なにせ当時商法も会社法もないわけですから、この「社」という概念は法律上なんだったのかよくわかりません。法律がないんだから「法人」があるわけもなし。会社としての所有なのか個人としての所有なのか、そのへんの区別を当事者が明確に有していたのかどうかはナゾであります。この後の株主名簿でも、頻繁に上位株主の氏名が変わっているのですが、当然、法人が保有する株式をオーナーに譲渡した場合に給与として課税されるとか、贈与や相続の場合に株式をどうvaluationするか、といった税法の概念もあったかどうかわからないので、結構自由に株式が移動できたのかも知れません。

二位に「大蔵省総務局整理課長」の名前が見られますが、これは三菱が合併させられた相手(政府、三井、渋沢栄一などが組んだ半官半民の「共同運輸会社」)の4割を政府が所有していたためでしょう。

もっと出資してるかと思いましたが、渋沢栄一が26位で572株(0.3%)です。

この会社、22万株で資本金1100万円ですから「50円額面」ですが、「50円額面」の風習は、この時にはすでに形成されていたわけですね!

少ないといっても、572株×50円で28,600円で、物価がざっくり1万倍として今の約3億円ですから、渋沢栄一、やっぱお金持ちですね。

「日本郵船百年史資料」に載っている設立時の株主名簿は、25株以上の株主だけで604人、202,201株で73.5%であります。25株未満の株式が17,799株あるわけです。

「日本郵船百年史資料」では、「株主数 不詳」となってますが、株数が小さくなるほど出資しやすくなるでしょうから、私が適当に仮設値を当てはめたところ、25株未満の株主が3000人くらい、計3600名くらいの株主がいたのでは?と推測されます。

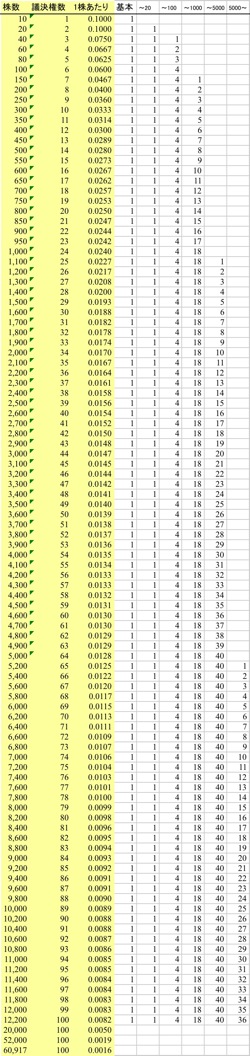

さて、上記の原始定款第四十四条の「暗号」を数式に変換すると、結果、下記の表のように、最初は10株、次に20株、50株、100株、200株ごとに1議決権が発生し、12,200株で上限の100議決権になることになります。

上記の株主名簿のとおり、この100議決権の上限にぶつかるのは、上位3株主になります。

これをEXCELのVLOOKUP関数で各持株数に割り当てた結果を先ほどの上位株主の表にくっつけると下記の通り。株主名簿に載っている604人の株主の議決権総数は3,165個になります。

また上述の私の仮設値をベースに25株未満の株主の議決権数を推測すると、だいたい1,000個ちょっとになり、合計で4,300個ほどの議決権が存在したのではないかと推測されます。

岩崎久弥+弥之助で36.8%という、まあまあの量の株式を保有していたのに、二人とも「100個の上限」に引っかかってしまいますので、議決権比率に換算すると4.6%程度の議決権しかなかったと推測されます。

また、上位30株主で20%を切る議決権しか持ってないことになります。

(昨今なら、「買収防衛策の導入の検討が必要」、ということになるかと思いますが。)

大杉先生のコメントに曰く;

明治時代には、本来的な意味での募集設立が行われていて、地元の名士が発起人となり、富裕層が株式引受人になっていたようです(高村直助「会社の誕生」161頁)。

吉川弘文館

売り上げランキング: 287422

この1885年(明治18年)の日本郵船会社の設立は、「合併」による設立ですが、その前の「九十九商会」とか「共同運輸会社」の設立時には募集が行われたんでしょうね。

会社法や金商法によって、株主の権利が保護されなかったり募集時の開示義務などが強制されないのであれば、「金をかき集められるだけかき集めちゃった方が得」なので、「株主は多ければ多いほどいい」ということになるかと思います。

現代のベンチャーの資本政策では「株主数は少なければ少ないほどいい」というのを基本にせざるを得ないと思いますが、これはまさに「規制」によって形作られたものかも知れませんね。

また、「インベスタマー(investor+customer)」という概念はホリエモンの発明と思われてますが、規制の無い資本主義という原点に立ち返ってみると、ビジネス上関係する人にインセンティブを持たせるために株をばらまこうという発想が生まれるのは当然とも言えます。

ちなみに、「日本郵船百年史資料」では、日本郵船会社設立時の株主が、元の三菱の株主なのか「共同運輸会社」の株主なのかは示されていません。

株主名簿に各株主の住所(県)が載っているのですが、不思議なのは、岩崎弥太郎の出身地である高知在住の株主が604人中、一人もいない、ということ。

ベンチャー創業者は故郷では評価されなかった、ということかも知れませんし、高知県の所得水準が低くて資金の出し手がいなかったということかも知れません。

また逆に、オーナー経営者としては持分を分散させるのは損なので、内輪だけで持分を抱え込んでいて旧三菱側の株主数はそんなに多くなかった(つまり規制がなくても株主数を減らそうというインセンティブは働く面がある)けれど、合併相手の半官半民の「共同運輸会社」の方が、後発のデメリットを取り返すために「インベスタマー戦略」をとって、日本各地の取引先に株をばらまいた(つまり、新会社の株主3000人前後の大半は旧共同運輸会社の株主だった)、ということかも知れません。

博物館の資料では、「共同運輸会社の持分の4割を政府が保有していたので共倒れを恐れて」とありますが、ダンピング競争で疲弊して万が一共同運輸会社が倒産し、全国数千人の「インベスタマー」(おそらく各地の名士)にキャピタルロスが発生すると、明治政府の信用に関わる、ということもあったのかも知れません。

続けて大杉先生曰く;

議決権数のキャップは、明治政府が採用させようとしたもので、明治初期に広く見られたようですね(加藤・前掲7−12頁)。当時のドイツ法やフランス法でも可能だったようです。

その議決権数のキャップの考え方は、もしかしたら、当時のガバナンスの考え方の潮流と言うよりは、ずばり、新会社日本郵船会社における岩崎家の影響力を抑えようという明治政府の意図からスタートしたのかも知れませんね。

一方、その効果の副作用として、新会社の株式のうち明治政府が保有する52,000株(持株比率で23.6%)にもやはり100株のキャップがかかってしまって、議決権比率では2.3%程度にまで影響力が低下してしまってます。

(現代であれば、逆に「政府には拒否権付の黄金株を持たせろ」とかいいそうですが。)

株主は全国に散らばっていて、議案を細かく説明する法的な義務もなく、電子投票はおろか鉄道すらまだほとんど無い時代となれば、結局、委任状も含めても株主総会に出席する株主は東京周辺の大株主中心になり、社長に政府の息のかかった人間を社長に送り込んでおけば、新会社に対する政府の影響力も行使できると踏んだのかも知れません。

しかし、結果として後年、日本郵船は三菱グループに復帰します。旧三菱出身の役職員の結束が固くて、株式数によるガバナンスが働かなければ、当然、そっちの方向に行ってしまう、ということでしょうね。

大株主の影響力を弱める「キャップ付逓減型議決権株式」というのは、一つのコーポレートガバナンスの形態の模索だったのかも知れませんが、結果として、「会社は株主のものというより、役職員のもの」という日本のガバナンスの風習も、この明治初期に三菱・共同運輸会社が合併させられたことに源流があるのかも知れません。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。