買収防衛策というのは深い会社法的知識が必要であり、高度に技術的で非常にわかりづらい。会社法等の制度に依拠するということは、単純に「他の国ではこうだから」という理解の仕方ができないということでもあるし、一方で法律論とはまったく関係がない経済的な「株主価値の極大化」という使命も追っており、企業価値とはどういうものか、市場はどういった反応をするのか、といった経済的・経営的視点も必要で、これらの知識を総合的に理解している人というのは、極めて数が少ないんだろうなあ、ということを最近、痛切に感じます。

先日も、会社法や金融商品取引法については非常に深い知見をお持ちの弁護士さんに買収防衛策についてご説明したところ、まったく勘違いをした理解をされていたというのを聞いて、愕然となりました。その方でその理解だったら、世の中のほとんどの人はちゃんと理解してないんだろうなあ、と。

たぶん、本当に買収防衛策を総合的に理解している人というのは、日本で数百人、へたしたら数十人程度に限られちゃうんじゃないでしょうか。

(「オレはその数十人に入ってるぜ」というわけではありませんので、念のため。私もよくわからない部分が多々あります。)

結果として、一般の人の理解の仕方は「イメージで」「なんとなく」というものになります。つまり、マスコミがなんとなく買収防衛策にネガティブな論調を取れば、「買収防衛策=株主にとってはマイナス」という世論が容易に形成されてしまいます。

・・・という前置きはさておき。

ACGA(The Asian Corporate Governance Association)さんが「日本のコーポレート・ガバナンス白書」というペーパーを出されているので、ご紹介まで。

http://www.acga-asia.org/public/files/ACGA_Japan_White_Paper_FINAL_Japanese.pdf

基本的に、日本のコーポレートガバナンスを増進させるために、「資本の効率的活用」「独立性の高い経営監督」等、いい提言をされてらっしゃいます。

買収防衛策についても、(日本のマスコミの「買収防衛策は保身にしか使われない」「廃止した企業がエラい」と言った単純な論調に比べれば)、「一方で”シェアホルダー・ライツ・プラン”ともいうべき方式をとることで、実行可能でフェアな選択肢が確保されるべきである」といった余地も残しており、客観的な主張をされていらっしゃるのではないかと思います。

ただ、やはり、何点か気になる点があるので、買収防衛策関連に絞って検討してみたいと思います。

今や、形式要件なら満たされているのでは?

第一に、(私も全部分析したわけではないですが)日本で最近導入された買収防衛策は、事前の証券取引所さんとの相談もありますので、今や、外形的にはACGAさんのおっしゃる「いい」防衛策しか導入できないんじゃないかと思います。

しかし、買収防衛策が「いい」か「悪い」かは、結局のところ買収防衛策の「外形」ではなく「運用」なわけです。

買収防衛策を「包丁」に例えると、包丁は料理にも使えるし殺人にも使えるわけで、包丁自体が悪いわけじゃない。外形的な要件の話は「明らかに調理に使えない戦闘用ナイフのようなものは不要でしょ?」という話であって、普通の包丁は規制すべきじゃないですよね?

「包丁を殺人に使うようなやつをそもそも取締役(や特別委員)に選ぶな」、というのが本質の話であって、包丁自体を過度に規制強化して、「料理するために包丁持ち歩いても銃刀法違反」といった論調には歯止めをかけないといかんのじゃないでしょうか。

「わかりやすい図」の恐ろしさ

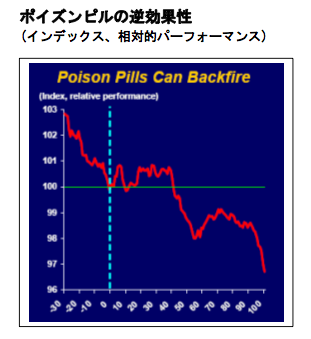

もう一つ、「イメージ」として世の中に間違った観念を与えかねないのが、下のようなグラフ。

これは、ゴールドマンサックス・ジャパンさんが作成したという、「2006年1月から6月の間にポイズンピルの導入を公表した上場企業126社の株価下降」を引用しており、X軸のゼロ値は発表が行われた日、とのことです。

この図をパッと見て、「買収防衛策入れると株価が下がるじゃん!」と思わない人はいないでしょう。

ところが。

このように導入企業の株価が下がっている理由の一つとして、「そもそもはじめからこれら企業の多くの財務状況が弱かったこと」をあげていますが、それ以前に、この「relative performance」というのは、単純に導入 発表日の株価を100として、それ以降のそれらの会社の株価の比較をしているだけで、株価index自体が下落している分を考慮していないんじゃないでしょうか?

以前ご紹介した、商事法務の2008/3/5日号の論文では、ちゃんと市場インデックスとの差のみに注目して、「2006年導入分については統計的に有意な差は見られなかった」と結論付けています。

ご案内の通り、日本のほとんどの企業は3月決算ですので、「2006年1月から6月の間にポイズンピルの導入を公表した上場企業」というのは、通常、決算短信の発表と同時の4月下旬から5月上旬にかけて、買収防衛策の導入を公表するわけです。

出所:日経スマートチャート(日経平均)

この年の日経平均は、上記のように、相場自体が5月から大幅に下落する展開となってますので、単純に5月上旬からの100日の推移を取ったら、そりゃ、買収防衛策を入れていようがいまいが下がるでしょう、ということです。

なお、日経ジャスダック平均のチャートは下記の通り。

出所:日経スマートチャート(日経ジャスダック平均)

こっちのほうが、前述のゴールドマンのチャートの形により似てますね。買収防衛策を導入するような企業は、全上場企業の中でもベンチャー的な企業が多い、ということかも知れません。

元のゴールドマンさんのレポートの前提条件が詳細に書いてないので何ともいえないのですが、一般の人は、こういう最もインパクトがあってわかりやすい図しか見ないのでコワい。

こうした歪められた前提で、「やっぱ、買収防衛策入れるのってよくないよねー」という世論が形成されていくのだとしたら、なんとも頭が悪そうな世の中じゃありませんか。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

こんにちは

投資家サイドの意見と経営者サイドの意見がかみ合ってなく、どちらも表面的な情緒論がフツーのマスコミの主流となっているように感じます。

敵対的買収者は被買収企業に常に不幸をもたらすような議論もご指摘の「やっぱ、買収防衛策入れるのってよくないよねー」という世論 と同様に表面的じゃないでしょうか?

どちらもその言葉尻だけでは真実ではないということはお分かりだと思います。

運用に問題があるというのは仰せの通りだと思います。最近は導入内容(対抗措置発動要件とか株主意思確認型とか)にも問題点があると思われるため(誰にでも発動できるように読めたり、持合を助長するような仕組みになったり)、純粋な株式運用を求める機関投資家や一般株主から見れば、よくないという立場からの問題ではないでしょうか。

導入企業側は一流弁護士に依頼して作るのですが、判断する株主に弁護士さんほどの知識を持ち合わせていないのであれば、「よくない」とある程度考えられても仕方ない側面もあります。エージェンシー問題的な側面。

ただ、株価に影響なければ今の防衛策もいいじゃないか、というロジックに聞こえますが(間違っていたらすみません)、産業再編が起こりにくい市場となれば長期的にはマイナスじゃないでしょうか。こんなめんどくさい手続き踏まないと株が買えないのかと考えるとそれだけで抑止力になってしまいそう。

>株価に影響なければ今の防衛策もいいじゃないか、というロジックに聞こえますが(間違っていたらすみません)

いえ、もちろん、そんな単純なことは言ってないです。

ただ、「買収防衛策が株価にマイナス」だとすると、そもそも買収防衛策の導入自体が直接に株主にマイナスの影響を与えてしまうわけですが、「中立である」ということであれば、考えるべきなのは、経営陣が「包丁」を「人を刺す」のに使おうとしているのか「料理」に使おうとしているのか、というところじゃないかということです。

(ではまた。)