最新号の商事法務に 筑波大学 弥永真生教授の『金融商品取引法二一条の二にいう「公表」の意義』という論文が掲載されています。

弥永教授は、「警察が公表した場合には『公表』にあたるか」「どこまで調査が進んだ段階での公表が『公表』にあたるのか」等を問題にされてますが、改めて21条の2を読み直してみると、これ、確かに非常に変わった法律であって、(以下、弥永教授の論文とはあまり関係ないですが)、そもそもこの制度の存在意義自体どうなの?という感じがしてきました。

以下、まずは条文を掲載します。(冒頭の「第二十五条第一項各号に掲げる書類」というのは、有価証券届出書等の開示書類のことです。)

第二十一条の二

第二十五条第一項各号に掲げる書類(以下この条において「書類」という。)のうちに、重要な事項について虚偽の記載があり、又は記載すべき重要な事項若しくは誤解を生じさせないために必要な重要な事実の記載が欠けているときは、当該書類の提出者は、当該書類が同項の規定により公衆の縦覧に供されている間に当該書類(同項第八号に掲げる書類を除く。)の提出者又は当該書類(同号に掲げる書類に限る。)の提出者を親会社等(第二十四条の七第一項に規定する親会社等をいう。)とする者が発行者である有価証券を募集又は売出しによらないで取得した者に対し、第十九条第一項の規定の例により算出した額を超えない限度において、記載が虚偽であり、又は欠けていること(以下この条において「虚偽記載等」という。)により生じた損害を賠償する責めに任ずる。ただし、当該有価証券を取得した者がその取得の際虚偽記載等を知つていたときは、この限りでない。

2 前項本文の場合において、当該書類の虚偽記載等の事実の公表がされたときは、当該虚偽記載等の事実の公表がされた日(以下この項において「公表日」という。)前一年以内に当該有価証券を取得し、当該公表日において引き続き当該有価証券を所有する者は、当該公表日前一月間の当該有価証券の市場価額(市場価額がないときは、処分推定価額。以下この項において同じ。)の平均額から当該公表日後一月間の当該有価証券の市場価額の平均額を控除した額を、当該書類の虚偽記載等により生じた損害の額とすることができる。

3 前項の「虚偽記載等の事実の公表」とは、当該書類の提出者又は当該提出者の業務若しくは財産に関し法令に基づく権限を有する者により、当該書類の虚偽記載等に係る記載すべき重要な事項又は誤解を生じさせないために必要な重要な事実について、第二十五条第一項の規定による公衆の縦覧その他の手段により、多数の者の知り得る状態に置く措置がとられたことをいう。

4 第二項の場合において、その賠償の責めに任ずべき者は、その請求権者が受けた損害の額の全部又は一部が、当該書類の虚偽記載等によつて生ずべき当該有価証券の値下り以外の事情により生じたことを証明したときは、その全部又は一部については、賠償の責めに任じない。

5 前項の場合を除くほか、第二項の場合において、その請求権者が受けた損害の全部又は一部が、当該書類の虚偽記載等によつて生ずべき当該有価証券の値下り以外の事情により生じたことが認められ、かつ、当該事情により生じた損害の性質上その額を証明することが極めて困難であるときは、裁判所は、口頭弁論の全趣旨及び証拠調べの結果に基づき、賠償の責めに任じない損害の額として相当な額の認定をすることができる。

実際、株主からこの条項を使って訴えられた会社側はどう対応すればいいでしょうか?

(実際の裁判例など運用の実態を存じませんで、この条文だけから想像して書いてますので、解釈の間違い等ありましたら、ご指摘いただければ幸いです。)

虚偽の「悪さかげん」は考慮されない?

例えば「重要な事項について虚偽の記載」といっても、利益の額が10%違ってました、というものから、ド赤字だったのに数十億円の利益が出ていたように装う、といったものまで様々なはずでありますし、また、完全に意図して粉飾した場合も、会計基準をよく理解せずに間違って表示した場合もあるはずです。

にもかかわらず、第2項で計算される損害の額は同じことになるというのは、なかなか会社側としては怖いところであります。

虚偽と株価変動に因果関係があるか?

株価の変動には極めて多岐にわたる要因が関連するので、虚偽記載公表後に株価下落があったとしても、どこまでがその虚偽記載によるものかそれ以外の要因によるものなのか非常にわかりにくい。わかりにくいからこそ、挙証責任を転換して会社側に証明責任を負わせた(第4項)というのが、この条項の趣旨ではないかと思います。

その趣旨はいいとしても、相場変動の要因を区分するのが難しいのは会社側とて同じこと。

例えば、

「虚偽記載自体は相対的には株主に直接損害を与えるようなものではなかったが、公表後にちょうどサブプライムローンによる株価下降局面が重なった。」

という場合は、会社側が行う第4項の「虚偽記載等以外の事情で株価が下がった証明」というのはどうすればよいのでしょうか?

例えば、

- 当社の虚偽記載公表後1ヶ月の株価の平均値は、公表前1ヶ月の株価の平均値に対して30%下落した。

- 一方、日経平均株価の同期間の平均は20%下落している。

- 当社の株式の日経平均株価に対するベータ値(感応度)は、過去数年の観察期間で見ると「1.2」と考えることができる。

- このため、相場全体が下落したことによる影響が24%で、虚偽記載の公表に起因する下落は6%分に過ぎないと考えられる。

といったロジックは、裁判所で認めてもらえるんでしょうか。

虚偽があっても実態としては株主に損害がない場合もあるのでは?

(日興コーディアルグループのようなケースですが)、例えば、正しくは2期前の利益にすべき金額を3期前の利益に計上してしまったケースがあるとします。

第2項では、損害賠償を受ける株主は、「前一年以内に当該有価証券を取得し」た株主ですが、1期前にはすでに上記の会社の財務諸表は正しい状態に戻っているわけで、3期前の虚偽が今期に公表されたからといって、なぜその株主が損害賠償を受けられるのか?(実際に、公表で株価の下落が発生したから、といえばそれはそうなんですが。)

また、なぜ1年より前に取得した株主(特に、上記の例で3期前の虚偽の財務諸表を信じて取得した株主)は損害賠償を受けられないのか・・・等、この制度、感覚的に非常に理解しにくい制度なんじゃないかと思います。

フィードバック現象発生の恐怖

また、この条項は、(おっかない条件の)MSCBのような「フィードバック現象」を発生させることはないでしょうか?

例えば、ある企業の開示資料に虚偽があったことが公表されたとします。

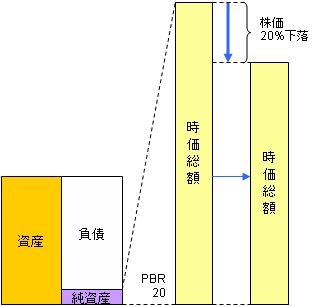

その企業が成長を期待されるベンチャー企業などで、PBR(株価の純資産倍率)が20倍あったとしましょう。

で、この企業の株価が、虚偽記載の公表後20%(つまり、純資産の4倍)下がったとします。

仮に発行済みの3分の1を保有する株主が損害賠償請求し、それが認められる可能性が高いとすると、この企業は債務超過ということになります。

(純資産の4倍の損失×3分の1=純資産の1.33倍、なので。)

仮に3年前に利益の10%上乗せをしていたが2年前に正しい状態に戻っていたので、今の財務内容には問題なくても、上記のようなフィードバックが発生すると、この企業は実際に破綻するかも知れないし、上場廃止になる可能性も出てきます。

また、そういったことが想定されるのであれば、この事実が公表された後に、この株を空売りすれば、かなり確実に儲けることができることになります。

ポイントは、この事実の公表前のインサイダー情報の段階で株を売買しなくても、公表後のアクションで(正々堂々と?)儲けを手にすることができるところです。

となると、

さらに売り圧力が高まる

→ますます下げがきつくなる

→損害額は大きくなる。

→破綻がより確実になる

→ますます売り圧力が高まる。

という恐怖のフィードバックが発生する可能性がある。

この下げは、「相場全体が下がった」といった外生的な要因と違って、(フィードバックで雪だるま式に膨らんだとはいえ)、まさに「公表されたことに起因する下げ」であり、第4項または第5項による減額も認めにくいのではないかと思います。

今はこの条項を使って訴えられるケースはまだ少ないかも知れませんが、将来、class actionが認められたりすると、損害賠償義務の発生の確率も金額も上昇すると考えられるので、上記のようなフィードバック・サイクルの発生の確実性はより高まるはずです。

ちょっとしたミスの修正と思って軽い気持ちで訂正報告書を出したら、重大な虚偽記載とみなされて売り浴びせられ、直近の実態は健全なのに破綻、といった事態を招くことにはならないんでしょうか。

(つまり、ライブドアより「真面目」な企業も含め、将来の可能性に期待されてPBRが高く、管理体制が相対的に弱いベンチャー企業などが、特に、非常に危険なんじゃないでしょうか。)

今のままの規定で大丈夫なのか?

この制度は、会社から条文で定める特定の株主に対する財産移転を行う制度なわけですが、株主全体として考えれば訴えたほうが損になるにもかかわらず、株主間の利害が一致しないため訴訟が発生し、特定のケースの場合には、マクロ的に見て大きな企業価値を失わせる可能性があるんではないでしょうか。

「転換価格の下限の無いMSCB」が恐ろしいのと同じく、青天井の(しかも株主が「関与」できる)損害賠償額を挙証責任なしに認めるというのは、場合によっては非常に恐ろしいことになるのではないかと。

(つまり、

「ただし、本項で算定される損害の額は総額で純資産の額の2分の1を上限とする」

といった歯止めが無いので。)

追記:

(よく存じませんが)、例えば、自己資本100億円、負債100億円の企業に、株主に対する500億円の損害賠償義務が発生した場合、この株主に対する損害賠償債務は、一般債権者に対する債務と同順位になるんでしょうか?

債権者も株主も財務諸表を信じて取引していたのは同じなのに、一般債権者の債権が(そのままなら全額返ってくるはずだったのに大半が株主に流れて)、6分の1になってしまうのは、あんまりな気がします。

(解釈等に誤りがあったらご指摘ください。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

磯崎先生お考えの点については、以下のように考えます。

「虚偽の「悪さかげん」は考慮されない?」との点については、私としては「それなりに考慮される」と思われます。ご理解のとおり、21条の2第2項は推定規定であり、会社側は反証によって覆すことができます(同4項)。この反証には困難な点がつきまとうと思いますが、おそらく、先生が例として挙げられているような反証(相場全体の下落と当社株式の感応度を用いて、虚偽記載による株価下落額を算定する)であれば認められるのではないかと思います。

日本の裁判所が、理論株価等の概念をすんなり受け入れるかどうかについては疑念を挟む余地があるところではあるもの、先生があげられたようなやや極端な事例(公表直後のサブプライムローン問題により市況悪化等)の場合であれば、裁判所も、少なくとも「相場全体が下がっているようなときに、この推定規定をそのまま使って結論を出すのはおかしいので、何らかの方法で会社の反証を認める必要がある」という「感覚」はもつと思います。裁判所は基本的にそういう「感覚」さえもてば、後はその感覚を裏付ける「それなりにおさまりのよい理論」を利用して、「感覚」に沿った認定をする傾向があると思われますので、結果的に、裁判所さえも感覚的に「おかしい」と思うような事例(極端な事例)においては、反証することは結構容易なのではないかと思っております(逆に、「極端ではない事例」においてはそれなりに反証が難しいのかもしれませんが、まさにそういう事例においては、会社に損害をかぶってもらおうという趣旨の規定なんだと思います。)。

したがって、21条の2第2項があっても、「会社があまり悪くないのにものすごい損害賠償を負わせられる」というリスクはあまりないと思われますので、虚偽の「悪さかげん」は「それなりに考慮される」のではないかと思われます。

「フィードバック現象発生の恐怖」についても、虚偽の悪さかげんがそれなりに考慮されるとの前提にたてば、それほど危惧することではないと思います。

たとえば、「3年前に利益の10%を上乗せしていたが2年前に正しい状態に戻った」という程度の事象では、そもそも損害賠償請求が認められない可能性が高い(会社側が反証に成功する)と思われますので、そもそも事実の公表によって売り圧力が高まることは考えにくいのではないかと思われます。

なお、仮に「恐怖のフィードバック現象が発生」するとしても、だからといって、「事実が公表された後に、この株を空売りすれば、かなり確実に儲けることができる」とはいえないと思います。「事実の公表」は、会社にとっての単なるネガティブニュースの公表であるにすぎず、公表直後に株価が動いてしまう(又はストップ安になってしまう)と思えるからです。

すなわち、事実の公表によって、みんなが「これによって株価が下落して会社が債務超過に陥るぞ!」とか、「恐怖のフィードバック現象が発生するぞ!」と思ったとすれば、株は売り一色になってそもそも「空売りできない」ということになると思いますし、みんながそうは思わなければ、結局フィードバック現象が発生しないということになりますので、空売りしても儲けられないことになります。そうすると、結局「ある程度の人は株価は下落しないだろうと思っていたが、結果的には株価は下落して恐怖のフィードバック現象が起こった」という場合にのみ、空売りで儲けられることとなりますので、確実に儲けるということは不可能で、要は会社にとってのネガティブニュースが公表されたときと同じだと思うのです(公表直後に株価は動いてしまうので、公表後に株式を売買しても基本的には儲けられない)。

長々と恐縮ですが、ご意見をお聞かせいただけると幸いです。

フィードバックって、こういうことですよね。

「株価=一株当たりの純資産」というモデルを考えた時に、株価1,000円の会社が、「一株当たりの純資産が1,000円だと公表していたが実は900円だった」と公表した場合、公表後の株価は900円になるかと言うとそうならず、一株純資産は900円から値下がり分の賠償金100円を引いた800円になり、でも株価は800円になるかというとそうならず、一株純資産は900円から値下がり分の賠償金200円を引いた700円になり、、、というフィードバックが発生して、株価がゼロ円になるまで止まらなくなる、という話ですよね。株価がゼロになった段階では、一株純資産は賠償金1,000円のためマイナス100円ですね。本当は一株あたり900円の純資産がある会社を、賠償金のために債務超過にして倒産させるという、恐ろしい法律ですね。

ところで、日経の11月9日夕刊の一面に「ザブプライムみずほ証券損失1000億円超」と出たのに対し、みずほFGは同日「憶測によるもの」という発表をし、ところが11月14日みずほFGは業績予想を見直し「当初予想の7500億円から1000億円前後減少する見通しだ」と発表したそうです。

こういうのって、問題ないのでしょうか。

http://www.mizuho-fg.co.jp/release/data/news/pdf/20071109release_jp.pdf

http://news.goo.ne.jp/article/yomiuri/business/20071114i208-yol.html

http://www.mizuho-fg.co.jp/investors/financial/tanshin/data0803ti.html

株価に関しては、3年目弁護士さんが仰るとおり、市場が考える適正と思われる水準まで連日ストップ安で売買成立せずに下がるということになって(今のニチ○スさんのようですが)、空売りできないということになると思います。

追記についてですが、現在文献等が入手できないのでもしかすると別の取り扱いがあるかもしれませんが、基本的には当該損害賠償義務は不法行為債権の一種で特段の規定もないと思いますので、やはり同順位ということになると思います。しかし、同規定を利用した損害の立証は実務的な困難さがあるので(この辺、弥永先生の論文で指摘されているのではないかと想像しますが)、実際にはあまり使われてないと思います。仮に請求されても倒産手続内ではかなり額が争われることになると思います。

「ストップ安なら、売買が成立しない」訳ではないですよ。(細かい話で恐縮ですが)

http://www.tse.or.jp/rules/stock/sttrading.html#5 「ハ ストップ配分」

「フィードバック現象」の問題は、「市場が考える適正と思われる水準」が存在しなくなる問題ですよね。ただの空売りなら、自然と市場均衡点に戻るけど、フィードバックがあると、ちょっとしたショックが増幅してしまい、市場均衡点に戻れなくなってしまう。さて、「(1)21条の2はフィードバック効果を持たない」「(2)21条の2はフィードバック効果を持つが、市場均衡を破壊しない」「(3)21条の2はフィードバック効果を持ち、市場均衡を破壊する」のどれが正しいのでしょうか。私は(3)に一票。

なるほど。

でも、因果関係の反証が認められるので、フィードバック現象による下落は虚偽記載と因果関係がないと裁判所が認めてくれると多くの者が考える限りは、フィードバック効果は生じないのではないでしょうか。(1)に一票。