先日のエントリ「個人投資家が企業を振り回す?」にはたくさんコメントいただき、ありがとうございました。

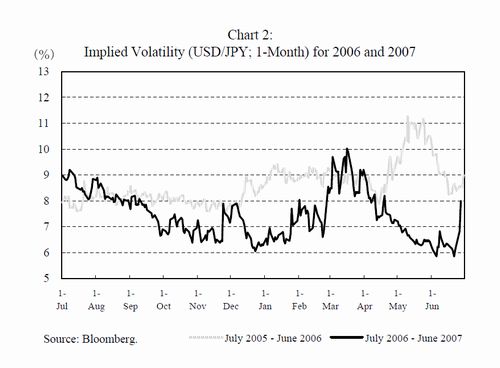

HHさんのコメントでご紹介いただいた日銀政策委員会審議委員西村清彦氏のBrookings Institutionにおける講演にあった円ドルのボラティリティの図

を見ると、市場全体のボラティリティ(黒の線)は1年前(グレーの線)に比べて(逆に)下がってますので、「個人投資家が行うFX取引が企業を振り回し始めている」というWEDGEの記事はやはり全く根拠がないんじゃないでしょうか。

(「ファンドや外国人投資家だけだったらもっとボラティリティが下がったはずなのに、個人投資家が入ってきたせいで、ボラティリティの下げがこの程度に留まっている。」という趣旨でないのであれば。)

西村氏の講演によると、

The decline of volatility is not only a Japanese phenomenon; rather, it is observed worldwide.

とのことでして。

よく、外国人、ヘッジファンド、個人投資家等を槍玉に挙げて、「そういうやつらが活発に取引をするせいで市場がボラタイルになっている」と悪者扱いされることがありますが、株式市場においても世界的にボラティリティの低下傾向が見られることなどからも、実際には多様な参加主体が活発に取引をして流動性が高まることで価格形成が円滑になっているというのが世界的な市場の実態ではないかと思います。

「烏合の衆」の推測機能

(話がちょっとそれますが)、先日、某コンサルティング会社の社長さん等と飲んでいたときに、東証さんが現在計画している「プロ向け市場」の話の話になり、(それに「賛成」というのは私も同感ですが)、その社長さんの言う

「プロと個人投資家が入り乱れる市場で公正な価格形成なんかできるわけがないから。」

という賛成の理由は、ちょっと疑問。上述のように、価格形成はむしろ考え方の違う参加主体が入り乱れる方が「適正」に行われるんじゃないでしょうか。

(何をもって「公正」「適正」というかにもよりますが。)

こんな本もあります。

角川書店 (2006/01/31)

売り上げランキング: 1597

個々の人間は専門家ほどの知識を持ち合わせていなくても、その意見がすりあわされた結果(市場で形成された価格)は、専門家よりも正しい結果を示したりするわけです。

(もちろん、個々の個人は大損したり大儲けしたりしているがその「ネット」では正しい、という話ですので、情報の非対称性のある個人投資家を保護しなくていい、と申し上げたいのではございません。)

つまり、「プロ向け市場」は、(特に金融商品取引法施行後)、ベンチャー企業の開示負担を軽くして機動的に成長資金を調達できるようにする、という意味では大賛成ですが、「プロだけの市場のほうが適正な価格形成が行われるから」、というのは(たぶん)間違いだと思います。

インパクトのメカニズム(の一端)

本石町日記さんからいただいたコメントで、

証拠金取引はレバがかかった分、残高は膨らみますが、これはデリバティブの想定元本のようなもので、実弾として為替市場に出てくる分はかなり小さい、と言われております。

とおっしゃってますが、確かに、為替の場合、ハナから取引所集中義務もないわけで、各FX業者のコスト節約の観点からも、当然各業者内で売りと買いを「喰い合い」したネット額だけを市場に出してるんでしょうから(要確認→私)、個々人の取引に大きなレバがかかっていたにしても、市場に及ぼすインパクトはかなり減殺される気がします。

「て」さんのコメントで、「巻き戻しは半ばヒステリックに一気に来る可能性があります。」とありましたが、確かに「売り一色」「買い一色」のフェーズでは、ネットした額といえどもそれなりの大きさになるかも知れません。

しかし、機関投資家や外人が買っているときに個人投資家の総計が売りだったら市場のボラティリティは結果として抑えられているわけですし、(プロである)機関投資家等さえ売り一色の時に個人も売りに回ったとしても、それで個人投資家が責められる筋合いはない気がします。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。