![B000BX4AMK.09._OU09_PE0_SCMZZZZZZZ_[1].jpg](https://www.tez.com/blog/archives/000632/B000BX4AMK.09._OU09_PE0_SCMZZZZZZZ_[1].jpg)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

「本日、交流拘留勾留期限切れで粉飾容疑で堀江元社長再逮捕」、という説がささやかれていたので、株式交換と投資事業組合を使った自社株売買のところをもうちょっと深掘りしたエントリを書こうかと思っていたんですが、再逮捕、じゃなくて起訴になったようですね。

ライブドア関連会社「ライブドアマーケティング」(旧バリュークリックジャパン)の証券取引法違反事件で、東京地検特捜部は13日、ライブドア前社長の堀江貴文容疑者(33)ら4人と、法人としての同社とマーケティング社を同法違反(偽計、風説の流布)の罪で東京地裁に起訴した。(中略)

ライブドアを巡っては、本体の2004年9月期決算が粉飾された疑いが出ており、特捜部は堀江容疑者らについて、同法違反(有価証券報告書の虚偽記載)容疑での再逮捕に向けた捜査を続ける。

(読売新聞) – 2月13日19時24分更新

簿価と時価、持分プーリング法(的)処理とパーチェス法的処理、粉飾かそうでないか、等、頭が整理されてきていたところだったんですが、ここ数日、オフィスの引っ越しでバタバタしてまして、いずれにせよ、凝ったことは書けなかったところではありました。

−−−

新オフィスですが、かなり、いい感じで仕上がってきました。

コンセプトは「チョイ不良(ワル)」または「エロかわいい」(謎)。

夜景もかなり いい感じでエロいので、女性の方は夕暮れ以降、弊事務所にはいらっしゃらない方がいいかも知れません。(私と恋に落ちてしまうとまずいので。)

入り口の事務所名がまだ入ってなかったり、机の納期が遅れてたりでまだイマイチ締まりませんが、先ほど引っ越し荷物をすべて棚にしまって、パソコンも起動、光ファイバーにも無事接続完了して、なんとか仕事ができる体制は整いました。

(ルータの設定も自分でやる公認会計士、磯崎哲也がおおくりしました。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

「あなたたちの中で罪を犯したことのない者が、まず、この女に石を投げなさい。」

(ヨハネ8.7)

2004年の厚生労働省の調査だと高校三年生の喫煙率が2割強にまで下がっていますが(携帯電話代におこずかいが圧迫されて、とか。)、2000年度の調査だと、高校三年生男子の喫煙率は4割近く、高校までの喫煙経験は8割くらいだったと思います。

ニコチン等の化学物質が脳に作用するせいで、未成年で喫煙の習慣ができると、成人になってからタバコを吸い始めた人よりもはるかに禁煙しにくいそうで。

「タバコは二十歳になってから」と言いますが、私は今まで、「未成年の時にはタバコを吸ったことが無いけど二十歳以降、喫煙の習慣が出来た」という人に出会ったことがないです。(二十歳にもなれば、モノの分別は付くはずで。)

テレビで医師が、「未成年の喫煙は”病気”としての対応が必要」と言ってましたが、世界的にそういう対応で未成年の喫煙率は下がってきているようですね。タバコ会社の将来のキャッシュフローは、未成年のうちにタバコを吸う人がどのくらい残るか、にかかっているかも。

と考えると、某男性アイドルグループは(「依存症」にまでなっているとは思えないのに)飲酒しても名前が出ないにも関わらず、加護ちゃんは名前がでちゃうのは、かわいそうといえばかわいそう。グループに何人もいたら、だれが飲酒したかわからないけど、「W(ダブルユー)」だと加護ちゃんじゃなければ辻ちゃんに疑いがかかっちゃうからか、はたまた事務所のパワーの差か。それとも、某法律事務所のお力のおかげかしらん。

参照記事:

http://headlines.yahoo.co.jp/hl?a=20060210-00000019-spn-ent

(わたしゃ別にファンでもないんですが、下の息子[7歳]がファンなので。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

トラックバックいただいたpre-juristさん他の方から、NIKKEI NETに掲載されている久保利英明 弁護士の連載第22回「ライブドア事件の『今日までそして明日から』」に、なんと私の名前を引用していただいていると教えていただいて、恐る恐るアクセスしてみると・・・

<責任2 マスコミ>

マスコミ各社は総ざんげと思ったら、たった1年前のことなのに、深刻にこの問題を捉えているメディアは少ないようである。(中略)今になって金融行政を叩き、証券取引等監視委員会を批判するのなら、1年前に特段の調査もせずに「違法ではない」と発言した金融大臣をなぜ批判しなかったのか。こんな粉飾企業のトップを持ち上げて走り回った点では、公認しなかった自民党、党首が会って推薦を止めた民主党の方がまだましだ。1年前の記事を読んでもほとんどが的はずれ。ライブドアの広報戦略にまんまと乗せられていることが今読み返すとよく分かる。その点では磯崎哲也会計士や中山龍太郎弁護士のブログの方が遙に問題の本質を突いていた。

前半バッサバッサと斬りまくる勢いから「オラも怒られる〜」と思ったら、褒めていただいていた(?)ので「ほっ」といたしました。どうもありがとうございます。<(_ _)>

(・・・ところで、「中山龍太郎弁護士のブログ」ってのは、どこにあるんだろう。[なーんて])

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

Yahoo!ニュースで見かけた野村資本市場研究所の大崎さん関連のロイターの記事。

ライブドア(というより村上ファンド[さん])の影響で、「真面目な」機関投資家までが割を食っている、というお話ですが;

http://charge.biz.yahoo.co.jp/vip/news/rtr/060208/060208_mbiz2725225.html

2006年 2月 8日(水) 16時33分

大量保有の特例、規制強化しても誰も得しない=大崎・野村資本市場研究所研究主幹[東京 8日 ロイター] 野村証券資本市場研究所の研究主幹の大崎貞和氏は8日、投資ファンドが株式の大量保有報告を3カ月間開示しなくて済む「特例」をめぐって金融庁が規制強化のための法改正案を提出する方針について、世界的にも例のない厳しい開示ルールにしても誰も得をしないし、日本の資本市場のためにならないと指摘。金融庁が証券取引法の改正案を今国会に提出した後も「国会でひっくり返してほしい」と述べ、今後も引き続き慎重に議論を続けるべきとの考えを示した。

自民党金融調査会・企業会計に関する小委員会の合同会議で語った。大崎氏は、同小委員会が「証券市場に関する当面の問題についてのヒアリング」と題して開催した会合に東京大学大学院の神田秀樹教授と共に呼ばれ、ライブドア<4753 >問題を機に発生した市場制度の問題点や課題について説明した。

同小委員会には金融庁の総務企画局幹部らも出席した。そのなかで一部委員が、投資顧問会社(ファンド)などが経営支配を狙って大量に株式を取得した場合の情報開示は強化すべきだが、投資信託などのファンドを受益者のために運用している投資顧問会社まで同じような規制強化の対象にしたら、大口取引の情報が頻繁に開示され、マーケットに余計なボラティリティを与えることになると発言。出席した有識者の意見を求めた。

これに対し大崎氏は、金融審議会第一部会の「公開買い付け制度(TOB)等ワーキンググループ」で昨年末、大量保有報告書の「特例」の該当期間を、現行の3カ月ごとから2週間に短縮する方針が決まったことを未だに満足していないとしたうえで、「(金融庁が証券取引法改正案を提出後でも)国会でひっくり返してもらうべきだと思う。大口の運用会社はあきれ果てている。(法案が成立したら)世界にも例を見ない厳しいものになるし、それで誰が得をするのか」と訴えた。

さらに、今からでも法案を変えるか、今国会で証券取引法改正案が成立しても、後から新しい法律で手当てするなどの処置も考えるべきではないか、と提言した。(中略)

日本の特例制度は、海外の主要マーケットに比べてすでに厳しい。

米国の特例は、1年ごとに基準日を指定し、基準日時点の保有状況をその後45日以内に開示するという内容で、日本の制度より緩やか。欧州の現行制度でも、保有割合が10%を超えた場合にだけ報告義務があるほか、その後に保有割合が変わった際に提出を求められる「変更報告書」も、20%を上回るまで必要ではない。今月7日には、在日米国商工会議所(ACCJ)の金融サービス委員会と投資運用小委員会が日本の特例制度について、現状維持を求める意見書を公表した。

欧米の大手投資顧問を代表し、ACCJは、特例の見直しは投機的な取引を加速させ、顧客資産を委託されている運用会社の最良執行の妨げになる可能性があるほか、日本株への投資減退の可能性もあるとし、最終的には「ファンド資産の日本市場に対する投資が減少、つまり日本企業にとっての長期資本となる重要な資金源が減ることとなる」(ACCJ)などと指摘。

経営権の取得を目的に株式を大量に取得するファンド(投資顧問)と、一般の機関投資家を区分するために、米国や英国のように大量保有報告書の「取得の目的に関する開示内容(要件)を強化することで対処すべき」(ACCJ)と提言していた。

確かに、一部のファンドが経営支配を狙って大量に株式を取得したからといって、経営支配が目的でない投資顧問さん等までとばっちりを受けるというのはかわいそうな気がしますが、(記事からは読み取れないんで恐縮ですが)、「アメリカでもやってないから」というだけでは理論的な議論とは言えないわけで、議論すべきは以下のようなことになりますでしょうか。

●「経営支配目的」のファンド(または特定の買収案件)と、そうでないものをどう線引きするのか?

そもそも、経営支配目的のファンドだったら、開示を強化すべきなのか?

強化する必要が無いんだったら、では一般の法人の場合に5%の開示を5営業日以内にやらないといけないという規制は妥当なのか?(一般の事業法人と機関投資家を区別した方がいいという経済学的根拠は何か?)

●米国の例が出されているが、米国はポイズンピル(ライツプラン)が発達しているので、開示をかいくぐろうがどんな手を使おうが、「結果として」一定の割合(例えば20%超)を取得する者に対してバリアーが張られている。日本も、「開示」でプロテクトを図ろうとするのではなく、必要な企業は買収防衛策を導入すればいいだけではないのか?

●具体的デメリットは何か?

「世界に類を見ない」ので、実際のところどんな影響があるか誰にもわからないのかも知れませんが、具体的デメリットは「バックオフィス的手間」が増加するという話なのか、それとも「どこが買っている」という手口がバレることによって、株式の取得コスト自体が増加し、運用成績に影響を与える可能性がある点なのか。

機関投資家ともあろう方が、今どき日次で各銘柄別の数量をデータとして把握できてないとは思えませんので、前者の「事務コスト」は知れてるかと。

後者のマーケットインパクトによる取得コスト増大ですが、ここで想定している「真面目な」ファンド、というのが実際、会社の20分の1超の株を持つ必要がどのくらいあるのか、また、それは投資の態度として「いい」ことなのか。開示することによるマーケットへのインパクトというのは、実際のところどのくらいあるのか。といったところを知りたいところです。

「人間が歩く際にクモの巣の質量が障害として影響することはない」と理屈では言っても、実際に5%というクモの巣を気にしながら洞窟の中を歩くのは、ディーラーの方としてはイライラする、ということでしょうか。

−−−

(以前、ファンドに対する課税の時にも若干検討しましたが)、政策論として、「世界最大の資本輸入国」である米国が、「うちは何も規制がなくて、こんなに投資しやすいですよ〜」と言っているからといって、「世界最大の資本輸出国」である日本での規制をそれと同じにしないといけない、というのは必ずしも理論的な話ではないかと思います。

もちろん、だから日本がどんなに規制を厳しくしてもいいという話ではないですし、日本も貯蓄性向が低くなって資本輸入に転じるかもという話もありますので、いろいろ考えないといけないと思いますが。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

(以下、全体を通しての一般論的話なのでネタバレにならないとは思いますが、「24 Twenty-Four」の情報を全く知りたくない、という方はご注意ください。)

「24 Twenty-Four」のテーマの柱の一つは、

「人間一人一人の人権」VS「公共の利益」

とか、

「ルール」VS「緊急避難的措置」

とかいうあたりにあるかと思いますが、

「アメリカでは、司法取引的なことがあんなに行われているのかしらん?」とか、「捜査機関のコンプライアンスというような概念は存在しないのかしらん?」(笑)というのが、最初見たときに一番感じたことでありました。

さほど教養があるとも思えない末端の犯罪者までが、「大統領のpardonを用意しろ」、しかも「written and binding」なモノ、という要求を出すあたりも、さすが、日常生活で「pardon?」とか言ってる国だけのことはあるなあ、と。(笑)

日本のドラマで、犯人が「小泉首相の恩赦を要求する!」というようなことを言ったとしたら、(首相にそういう法的権限があるのかどうかもともかく)、そもそもドラマとしてのリアリティが全く無いですよね。犯罪者が離れた場所にいる弁護士に書面の内容を確認させる、というようなシーンも、日本でドラマにしてリアリティが出るかしらん。

こういう「”フレキシブルな”対応ができる可能性」を残す、というのは、ゲーム理論的に考えて制度設計としてはたして正解なんでしょうか?「テロリストとは交渉しない」というのが表向きの大前提だと思いますが、(こっそりやるにしても)1回こっきりのゲームであればうまくいくような気もしますが、複数回のゲームになってくると、犯罪者側の交渉材料として振り回されるリスクは非常に高くなる気がするんですが。(よく存じませんけど。)

ではまた。

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

シーズンIVまですべて見て、やっと「24」の呪縛から解放されました〜。(ほっ。)

「ヒアリングマラソン」じゃないですけど、100時間分も連続して英語を聞いていると、私のつたない英語力にも、ちょっとした変化が。

シーズンIIIからは、日本語でなく英語の字幕で見てみましたが、字幕は会話のスピードでどんどん変わるわけですから、強制的に「速読」させられて、ヒアリングもさることながら、意外にも英語の文章を読むのが若干速くなったような。(気も。)

映画というのは、2時間半くらいの時間で、物語の背景とか登場人物の名前とか、いろんなことを理解しないといけないのが大変ですが、テレビシリーズというのは、その点も楽です。規制も映画よりは厳しいせいか、(上品な英語とは言えないんでしょうけど)、お下品な言葉も少ない気がします。(「ディア・ハンター」とかと比べて、ということです。はい。)

−−−

さて、私は以前から、今後の人類の歴史の中で、数百万人を巻き込むテロが1度も発生せずに済むという気が全くしてなかったのですが、「24」を見てますます、大規模テロを防ぐのは実際には不可能に近いのだということを確信しました。

ライブドア問題で「投資事業組合の監査を厳しくしろ」等、規制の強化が検討されてますが、私は(誤解を恐れずに言えば)、「ライブドア程度の話」が、今後も何度も懲りずに出てくるような(程度の)経済システムというのが「いい」経済システムではないかと常々考えておりましたし、47thさんの「エンロンはいつでも起きる (Enron Happens)」で紹介されているHu教授(そして47thさん)のスタンスにも大いに賛同するところであります。(小泉内閣は構造計算書偽造やライブドア問題で支持率急降下ということで、お悔やみ申し上げます。)

しかし、「Terror Happens」というのでいいのかどうか・・・ということになるとよくわかりません。もちろん、世界には60億人も人間がいるので、数百万人死ぬようなテロが何度か起きても、生物種としての人類が滅びるということには直接にはならないでしょうけど、それを引き金に人類の保有する多数の核兵器が発射されるような事態に発展するのかどうか・・・というのは、軍事専門家でないのでよく存じません。ただ、少なくとも現在我々が利用している経済システムについては、そうした大規模テロが起こった後に、そのままの形で存続できるとはとても思えないです。

ということで、「24」を見た人のほとんどは「テロ対策予算は、もっと増やした方がいいよね」という感想を持つでしょうし、このTVシリーズが予算を増やしたいCI○等の諜報機関に全面的にバックアップされているんじゃないか、というような落合信○的インボー論も頭をかすめるわけですが、

・・・少なくとも、ライブドア問題が、「もっと監査コストを上げたほうがいいよ」という日本公認会計士協会のインボーでないことだけは確かだと思います。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

本日は、弥生のたどってきた資本政策的歴史について、開示資料からおさらいしてみたいと思います。

「(11)最近事業年度における業績の動向」を見ると、

株式会社エイ・ピー・ワンは、2003 年2 月に米国Intuit Inc.社からインテュイット株式会社の全株式を譲り受けており、同年4 月1 日には社名をインテュイット株式会社から弥生株式会社(旧弥生株式会社)に変更した同社を吸収合併し、商号を弥生株式会社(新弥生株式会社)に変更しております。

以上のような企業結合の経緯から第53 期については存続会社である株式会社エイ・ピー・ワン(第52 期中に社名を株式会社コエイから変更)の同期における営業成績、及び財産の状況を表示しておりますが、第54 期における合併により事業内容に大幅な変更が生じたため、営業成績及び財産の状況に大幅な変動が生じております。

と書いてあります。

ホームページを見ると、実態としての弥生は1978年設立の日本オールシステムズ株式会社(日本マイコンの旧社名)、1980年設立の株式会社システムハウスミルキーウェイ、という会社に源流をさかのぼれるようですが、これが米Intuitの参加によって1997年に「インテュイット株式会社」になるわけです。

で、上記の通り「株式会社コエイ」という会社が株式会社エイ・ピー・ワンと社名変更をして、2003 年にインテュイット株式会社の全株式を譲り受け、合併してます。

図で示すと、以下の通りですが、

まず、アドバンテッジパートナーズさん他が、株式会社コエイという、すでに50期以上の歴史のある休眠会社を買ってきたのでしょう。(先に掲げたとおり、株式会社コエイの第53期の決算は、売上高ゼロ、当期利益が19万円くらいのマイナスですので、おそらく休眠会社かと。)

なぜ、こんな会社を使うか、ですが、

おそらく、インテュイット株式会社の株式を取得するときに、商法上の「事後設立」に該当しないように、設立後2年以上経った会社である必要があるから、ということかと思います。

(推測ですが)この、コエイから社名変更した株式会社エイ・ピー・ワンは、インテュイット株式会社を取得するための資金をレンダーから借り入れ、

親子会社が合併することで、このローンは、買収した(旧)弥生株式会社に承継される、ということになります。

で、平成16年になって、ライブドアが弥生の買い手として現れるわけですが、まず、ライブドアは11月15日に優先株式により増資します。

なぜ、これから株式を取得しようというときに、増資したんでしょうか?また、なぜ、普通株式じゃなくて優先株式だったんでしょうか?

増資をしたのは、ライブドアがアドバンテッジパートナーズ等の株式を約半分買い取るための資金を、「弥生自身を担保に」借り入れようということなので(下記プレスリリース参照)、もし、以前株式会社エイ・ピー・ワンがインテュイット株式会社の株式を取得するための借入金も残っていたとすると、自己資本比率が下がりすぎで貸せない、ということになるので、だからかと思います。

4. 株式等取得の対価

当社は本件株式等譲渡の対価として、弥生株主に対して金10,000,000,000 円を支払います。本件株式等譲渡対価支払原資の大部分は、弥生の将来収益を主な担保及び返済原資とする借入金にて調達する予定でございます。

上図のように、ライブドアは弥生を買うための借金を弥生に背負わせる、ということをしたと思われるわけですが、その借金は、今までの総資産額以上の額になるので、いくら弥生のキャッシュフローがストロングでも、すごい重荷としてのしかかってきますし、自己資本比率が半分以下になるわけですから、レンダーとしても怖くてそのままでは貸せない。で、増資してくれ、ということになったかと思います。

(後述の通り、借り入れはライブドア本体で行った可能性もありますが、いずれにせよ経済的実態としては、上図のとおり考えられます。)

ここまではいいとして、優先株式にしたのは、なんででしょうか。

(1) 単純に普通株式で増資すると、既存の普通株式の1株当たり純資産額が倍以上になり株価算定に影響するから、(例えば、優先株の定義で残余財産分配に優先権があれば、普通株式の1株当たり純資産額には影響を与えません。)というのも考えたのですが、あまり重要な話じゃない気もします。

(確かに一瞬1株当たり純資産は増えますので、その後の株式交換の比率に影響すると言えばしますが、すぐライブドアに取得されちゃうわけですし。優先株式にしておいたほうが、そのへん明確になるのは確かかと思います。ディールの額も大きいので、念のため、ということも考えられます。)

(2) むしろ、「この借金を返すあて」があるとしたら、弥生の資本が過大になるので、その場合は、消却できるような規定にしていた、ということでしょうか?

それも、100%子会社なんですから、単純に減資すればいいだけの話のような気もします。

(3) 一連のディールが、まずこの増資から始まるので、何らかの理由で全ディールが予定通りクローズしなかった時のために、何か権利を行使できるような条件を優先株式に付けておいた、ということでしょうか?

(ちょうど、イーバン○と和解したのと同時期でもあり、いろいろ懲りていたりして。)

いずれにせよ、上図のように弥生が借り入れた(と思われる)資金をライブドアに回して、その金でアドバンテッジパートナーズさん等から株式の約半分を買い取り、

次に株式交換で、残ったアドバンテッジパートナーズさん等の株をライブドア株と交換して、ライブドアが全株式を取得したわけです。

Yoshiさんから、昨日のエントリにコメントいただきました。

LDの会社案内の関連会社情報ではやはり現在は1000万円です。

http://corp.livedoor.com/company/group.html

元々20億円で30億円増資し、現在1000万円の資本金?

ますます混乱してきました。会計は素人で申し訳ございません。。。

(会計のクロウトでも混乱すると思います。)おそらく、未公開企業なので、そのへんテキトーで、昔の1000万円の資本金の時から修正を入れずにそのままになっている、か、100%子会社なら数十億円もの資本も不要なので、減資したか?(前者のような気がします。)

第10期第1四半期(平成16年12月31日現在)のライブドア単体のB/Sには、前述の100億円の借入金を含むと思われる長期借入金が載っています。財務諸表規則では、関係会社長期借入金については区分して掲記しなければいけないことになってるにも関わらず、単なる「長期借入金」となってるんですけど、これはライブドア本体でファイナンスし直した、ということなんでしょうか?

それとも、もともとライブドアで借り入れて、その担保が子会社である弥生の将来収益等を担保にしてたんでしょうか?優先株で増資したのは、弥生自体の倒産確率を減らすためにレンダーからついた条件、ということでしょうか?(ライブドアの場合、今や、「ホントは関連会社借入金なんだけど、そのへんあまり誰も深くチェックしてなかった」という可能性もあるので、ややこしいです。)

この弥生を買うための100億円もの借金は、ニッポン放送株買収の際の800億円のMSCB発行をうながす圧力の一つになったんでしょうか?借金をゼロにするためにエクイティファイナンスをするというのも、バランスが悪い気がしますが。ROEとかより、見かけの利益を少しでもよく見せたいというインセンティブはあったかも知れません。

結果として、MSCBでゲットした800億円+フジテレビからぶんどったとの提携で得た450億円がキャッシュとしてライブドア本体に入りましたので、当然、平成17年12月末では借金はきれいになくなっています。

(つづく。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

昨日は、平松庚三氏のライブドア社長就任を記念して、弥生の最新版

を購入してきました。

定価42,000円のところ、近所の量販店で29,800円。

青色申告シーズンだから安くなってるのか、それともライブドア・ショックで値引き販売してるのかしらん?

昨年から買わないといけないと思ってたんですけど、もしかしたら今月まで待って得したかも。

ライブドアの将来を握る?弥生

さて、弥生は会計ソフトの中でも価格も安くて直感的に使いやすいと昔から評判いいですが、ライブドアの関連会社の中でも圧倒的にキャッシュフローがストロングな感じがしますし、平松社長もライブドア社長に就任したということで、今後のライブドアの行く末を考える上ではキーになる会社であることは間違いありません。

一方で、弥生自体はずっと未公開の会社だったので、財務内容についてはイマイチよくわかりませんし、そもそも、昔の「ミルキーウェイ」時代から、米intuitの子会社になったり、アドバンテッジパートナーズさんとMBOしたり、と、経緯も複雑。

また、今回のライブドアとの取引でも、

2004年11月15日:「種類株式」にてライブドアに30億円第三者割当。

2004年11月22日:発行済普通株式と新株予約権を対価100億円でライブドアが譲り受け。

2004年12月16日:株式交換によりライブドアが残りの株式を取得。

と、複雑なスキームになっていて、直感的には理解出来にくくなっています。

(もちろん、相手はライブドア支配下のファンドなんかじゃなくて、アドバンテッジパートナーズさんというプロの第三者との取引ですので、おそらく、経済合理性のある理由があるものと想像されます。)

というわけで、例によって開示資料からこのへんのスキームや財務内容を解きほぐしていきたいと考えます。

資本の推移(推定)

弥生に関するライブドアのプレスリリースは、

平成16年11月9日「弥生株式会社の株式等取得に関するお知らせ」

http://corp.livedoor.com/investor/pdf/000000/000000ec.pdf

平成16年11月25日「株式交換による弥生株式会社の完全子会社化に関するお知らせ」

http://finance.livedoor.com/img/ir/4753/news/041125.pdf

などがあります。

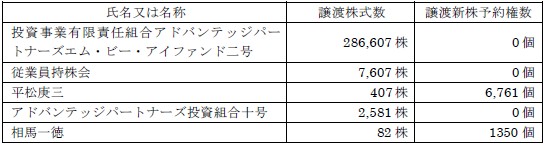

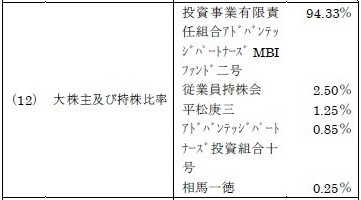

これらに書かれている2004年7月31日現在の大株主は、

といった感じになっていますが、その他、記述されている第三者割当や新株予約権の移動を表にすると、下記のような感じになるかと思います。

.gif)

(クリックで拡大)

ここから、実際にどの程度、弥生のexitによって、関係者のみなさんがキャッシュインしたのか、というのを推測してみたいわけですが、(ライブドアの種類株式による第三者割当は既存株主のキャッシュインには関係ないので)、まずは、11月中旬の株式と新株予約権の譲渡によるキャッシュインを考えてみたいと思います。

11月9日のプレスリリースによると、

2. 株式等取得の内容

弥生株主から、弥生の発行済議決権付普通株式298,517 株及び新株予約権11,457 個を

譲り受けます。

3. 株式等譲渡元の情報(譲渡潜在株式を含む譲渡株式等数上位5 名)

4. 株式等取得の対価

当社は本件株式等譲渡の対価として、弥生株主に対して金10,000,000,000 円を支払います。

と、書いてありますが、個別の株式1株と新株予約権1個の値段が書いてありません。

単価はいくら?

ここで、株式の価格をP(s)円/株、新株予約権の価格をP(o)円/個とすると、

298,517株×P(s)円 +[11,457個×P(o)円]=100億円

ですから、新株予約権1個の価格P(o)は、

P(o)=(100億円−(298,517株×P(s)円))/11,457個

という式で表せます。

ここで、いくつか仮定を置かないと、単価はわからないんですが。

(仮定1)株価も新株予約権の価格も、おそらく整数(自然数)だろう

譲渡契約書の文面を念力で透視してみると、おそらく各自の合計金額だけではなく「1株あたり○○円」等と単価が書かれているかと思われます。単価は必ずしも端数があってはいけないというわけではないと思いますが、端数の処理が人によって違ってくるのが気持ち悪いですし、1株当たりの価格も数万円で、整数部だけでも有効数字5桁ですから、価格は自然数になっていたと考えるのが素直ではないかと。

(仮定2)新株予約権1個を行使して得られる普通株式は1株、だろう

普通、そんな感じが多いかと思いますので。

新株予約権の種類も1種類のみと仮定。

(仮定3)株価の方が新株予約権の価格より高い、だろう

行使価格がゼロ円に近い新株予約権なら、タイムバリューが付くと新株予約権の価格の方が株価より高くなる可能性も無くはないですが、歴史のある会社でもあり、それなりに1株あたりの純資産価格はあったと考えられますので、税務上の時価がゼロに近かったということもなさそうで、素直に税制適格ストックオプションにしているとすると、行使価格は、それなりのプラスの値のはず。

スキーム上、ライブドアは、当然、この新株予約権を行使または消却することを考えていたと思われますので、行使価格を上回るタイムバリューが付いているとも思えません。

と考えると、新株予約権の価格は、株式数と新株予約権数を合計したもので単純平均した価格約32,260円より安いはず。

・・・といった仮定から考えると、実は、前述の数式を満たす株価と新株予約権の価格の自然数の組み合わせは一つしか無くて、株価が32,636円/株、新株予約権が22,484円/個となります。

(ストックオプション発行時より株価が約3倍でexitというのは、リアリティがあるかと思います。)

おそらく、新株予約権の行使価格は1万円くらいに設定されていて、合計がぴったり100億円になるように、タイムバリューを1個あたり152円くらいと見たのかも知れません。または、単に行使価格が10,152円でタイムバリュー・ゼロとしたのかも知れませんが。(でも、そううまくは、数字は合わないはず。)

行使価格等、新株予約権の内容については、登記簿を見れば載っているはずですので、お時間のある方はチェックしてみられては。

結局、いくらだったのか?

結果として、下記の表のように、各株主に現金およびライブドア株式がわたったのではないかと推定されますが、

.gif)

(クリックで拡大)

現金と株がちょうどそれぞれ100億円づつ、というディールだった、ということのようですね。

アドバンテッジパートナーズさんはともかく、平松社長は意外に少額ですね。(10億円の単位かと想像してましたが・・・。)

特に、ライブドア株式については、各株主にいつまでロックアップをかける条件になっていたか、が注目されます。とっくに売っぱらっていたならセーフですが、現在までずっと保有させられる条件になっていたとしたら、ライブドア株下落で目も当てられません。

平松氏がライブドア社長に就任するという話を聞いて、「ライブドア株でもらって、ロックアップが解けていない部分があまりに多すぎて(たとえば数十億円分とか)、これ以上のライブドア株の価値低減を防ぐために自ら社長になって立て直しを図ろうとした」のかなあ、とも想像したのですが、株でもらった金額が上述の程度なのであれば、(そこだけ見れば)、とっととライブドアを辞めて、他に就職したほうがよかったかも知れません。なぜ、わざわざ火中の栗を拾いにいったのでしょうか?

(その辺のナゾも含めて、次回に続く。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

モバイルSUICAにしたのはいいけど、自宅でFOMAの電波が入らないという悲しい事実を目の当たりにして、本日はDoCoMoショップで「デュアルネットワークサービス」を申し込んできました。

月額315円払うと、従来使っていたmova(800MHz帯)の携帯電話(旧)にも切り替えて使える、というもの。局番なしの「1540」にかけて、暗証番号を押すだけなので切り替えは想像よりもカンタン。

量販店で、「山間部によく行かれる方は、申し込まれた方がいいかも知れませんよ」と説明を受けたサービスなんですが、(結構、都会に住んでるつもりだったんですけど)、まさかこんなもんを使うことになるとは・・・。

(もちろん、movaの方は、我が家でも「バリIII」で電波が来ています。)

DoCoMoショップでとなりに座ってた方も、「FOMAに変えたらつながらない」とクレームをつけてらっしゃったようなので、エリアマップ

![kanto_f_tokyomapimg[1].gif](https://www.tez.com/blog/archives/000624/kanto_f_tokyomapimg[1].gif)

で見ると、東京近郊はすべて網羅してるかのようですが、実際には「なんじゃこりゃ」と思ってる人はまだ多いのかも知れません。

もしこのままの状態が続くようなら、番号ポータビリティがはじまったら、とっとと由紀恵さんの仲間になることにいたします。

(ではまた。)

[追記:翌0:09]

今、教えてもらったのですが、FOMAをはじめとして携帯電話の電波の人口カバー率って、

「各市町村の役所・役場がエリアに入れば、その市町村の人口分はカバーしたということになっている」

というのは、ほんとでしょうか?

ホントだとしたら、かなり反則ですね。説明無しに開示資料にカバー率が書いてあるんだとしたら、ライブドアの粉飾決算疑惑よりも「風説の流布」とか「偽計取引」に該当するんじゃないかと思うほどですが・・・。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。