今年上半期の記事を一覧する「総集編」をお届けさせていただきます。

詳細は、以下をご覧下さい。

(以下、リンクはブログでの紹介にリンクしています。)

(第92号)謹賀新年(2010年の「週刊isologue」総集編)

昨年2010年の週刊isologueを振り返ったものです。

2010年のバックナンバー一覧は、こちらをご覧下さい。

■フェイスブック編

今年に入ってから、1つのテーマを数回に分けていろいろな角度から取り上げるケースが増えましたが、1月から2月にかけては、フェイスブック(Facebook)を取り上げました。

「フェイスブックはバブルだ」という評論も飛び出す中、未上場できちっとした財務情報等も開示されていませんが、途中にIPOを発表した比較的類似性のある業態の「LinkedIn」も含めて取り上げました。

(第93号) フェイスブックは「バブル」なのか?(序章)

結局取りやめになりましたが、フェイスブックが未上場のうちにファンド等を使って資金を公募することが報道されたため、類似のことを日本でやろうとした場合の法規制についてまとめました。

(第94号) フェイスブックは「バブル」なのか?(「映画に学ぶ」編)

映画「ソーシャル・ネットワーク」が公開され、「フェイスブック 若き天才の野望」(日経BP社)も出版されたため、これらを頼りにフェイスブックの実像に迫りました。

(含む、資本政策や未公開株取引市場など。)

(第95号) フェイスブックは「バブル」なのか?(類似会社編)

世界におけるフェイスブックのシェアや、世界におけるフェイスブックのライバルについて取り上げました。

(第96号) LinkedIn(リンクトイン)のIPO

ビジネス向けのSNS「LinkedIn」の「Form S-1」の財務情報等から、SNSのビジネスモデルを考えてみました。

(第97号) フェイスブックは「バブル」なのか?(企業価値編)

最後にフェイスブックの企業価値について考えました。

■MBO編

昨年末からMBOを進めていた幻冬舎をはじめ、1月に入ってからイマージュホールディングス、ワークスアプリケーションズ、エノテカ、カルチュア・コンビニエンス・クラブ、アートコーポレーション、田中亜鉛鍍金等が次々にMBOを発表したため、MBOについて研究してみました。

(第98号) 「春のMBO祭り」絶賛開催中!

幻冬舎の株主総会を目前にした今までの整理と、その他MBOしている各社の紹介など。

(第99号) 「春のMBO祭り」(その2)

カルチュア・コンビニエンス・クラブ株式会社(CCC)のMBOについて深堀りしてみました。

(第100号) 「春のMBO祭り」(その3)

ワークスアプリケーションズのMBOについて深堀りしてみました。

■Convertible Note編

アメリカの創業間もないベンチャー企業でよく使われる(けど日本ではまだあまり知られていない)、株式への転換権が付いた借入れ(Convertible Note)の活用について取り上げました。

(第101号) ベンチャー企業における転換権付借入の利用(その1)

実際にシリコンバレーで使われているConvertible Noteのひな型を元に、Convertible Noteの性質について探ってみました。

(第102号) ベンチャー企業における転換権付借入の利用(その2)

(東日本大震災が起こった直後の回。)

「オプション」として考えた場合のConvertible Noteの性質について考えてみました。

(第103号) ベンチャー企業における転換権付借入の利用(その3)

このConvertible Noteを日本法のもとで実装しようとしたらどうなるか?について考えてみました。

■電力事業編

福島の原発事故によって、電力会社のビジネスモデルや、電力会社を取り巻く法令等について考えずにはいられない状況になりました。

(第104号) 東京電力(基本編)

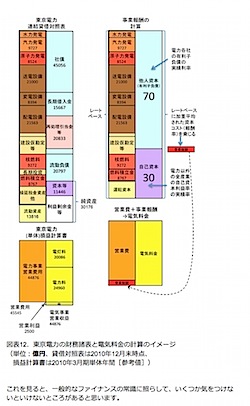

まずは、東京電力の開示資料をもとに、「巨額の廃炉コスト等は考えられているのか?」「 東京電力はリスクをどう開示していたか?」「コーポレートガバナンスについてはどうだったのか?」等について考えてみました。

(第105号) 東京電力(ビジネスモデル編)

前回は主にストック面を見ましたので、今回はフローを中心に、東京電力という会社のビジネスモデルを概観してみました。

(第106号) 東京電力(原子力発電のコスト編)

原子力発電のコスト構造について、報道されている内容等は当たっているのか、考えてみました。

(第107号) 東京電力(債務超過か否か?編)

いろいろな処理案が出て来ましたが、そもそも東京電力が債務超過なのかどうかというのが重要。

会計の観点から、東京電力が債務超過なのかどうか等について、賠償額のシミュレーションなども含めて予想してみました。

(第108号) 東京電力(収支予想編)

債務超過かどうかもさることながら、今後の収益力を考えないと、東京電力の「処理」をどうしたらいいかもわからないので、収益がどのような推移をたどるのかを予想してみました。

(第109号) 東京電力(電力料金への影響編)

「東京電力の原発被災者への補償や、経営の悪化で社債の金利等が上がることによって、電気の料金にどう影響があるか?」について考えてみました。

(第110号) 首相の「要請」と中部電力のコーポレートガバナンス

5月6日に菅首相から中部電力に対して、浜岡原発のすべての原子炉の運転を停止する要請がありました。

火力への切り替えは電力会社の経営を千億円単位で圧迫しますが、中部電力は、政府の言いなりで、こうした要請をすんなり受けてしまうのか、それとも株主の利益を守るコーポレートガバナンスの機能は果たせるのか?、役員構成等を検討して、「東京電力とは必ずしも同じでは無いんではないか?」といったあたりを検討しました。

(第111号) 東京電力の原発事故賠償スキームの分析

政府から発表された賠償スキーム案の内容を見るとともに、公的資金を投入する場合などの詳細なスキームを検討し、それが、東京電力の財務に与える意味を考えました。

(第112号) 東京電力の「意外?な好決算」を読み解く

5月20日金曜日に、遅れていた東京電力の平成23年3月期の公表が行わましたが「増収で経常利益ベースでも増益」という、ものすごくいい決算でした。

災害損失に関する引当金や損害賠償について、東京電力はどう処理したのかを詳細に検討しました。

(第113号) ソフトバンクの電力参入とコーポレートガバナンス

ソフトバンクの孫正義社長が5月下旬、「自然エネルギー」事業への参入を発表しました。

こうした判断がどのようなコーポレートガバナンスの下で行われ、また、この発電に冠する定款変更の議案は株主総会で可決されるのか、それとも否決される可能性もあるのか、といった点について考えました。

■Groupon編

GrouponがIPOを発表したため、開示されたForm S-1などの資料をベースに、Grouponやフラッシュマーケティングというビジネスの実態に迫ってみました。

(第114号) GrouponのIPO資料を読む(日本法人を中心に)

同Form S-1には、日本法人であるグルーポン・ジャパン株式会社についての記載がかなり大量にあるので、今回は、この日本法人に焦点を当てて、買収のスキーム等について考えてみました。

(第115号) GrouponのIPO資料を読む(米国本社資本政策編)

米 Groupon社の資本政策だけで膨大な情報が開示されているので、これを読み取っていったところ、巨額の資金調達の裏に、自己株式を使った創業者への巨額の資金環流等が行われていることが判明、その実態について分析しました。

(第116号) GrouponのIPO資料を読む(ガバナンスとドイツ法人編)

Grouponの役員がどういう人たちなのか、信用できる人たちなのか、という点と、ドイツ法人を買収して子会社化するスキームの内容や、日本法人買収との条件の差、等について検討しました。

(第117号) GrouponのIPO資料を読む(ビジネスモデルまとめ編)

今までの情報を総合して、 Grouponの財務情報の不思議な点、創業者への巨額の資金環流等がもし仮に良からぬ目的に使われているとしたら、どのようなことが考えられるか、等について考えてみました。

■Zynga編

ソーシャルゲームの「Zynga」もIPOを発表しましたので、

(第118号) ZyngaのIPO資料を読む(導入編)

Zyngaが提出したForm S-1から、Zyngaのビジネスの全体像を探ってみました。

(第119号) ZyngaのIPO資料を読む(ビジネスモデル編)

Zyngaがどういったビジネスモデルの会社なのか、Groupon、DeNA、グリー等を含めた財務内容の図解を行い、日本とアメリカのベンチャービジネスを対比させてみました。

以上です。

今後とも、引き続き、「週刊isologue」ご愛顧のほど、お願い申し上げます。<(_ _)>

以下、一覧:

(第92号) 謹賀新年(2010年の「週刊isologue」総集編)

(第93号) フェイスブックは「バブル」なのか?(序章)

(第94号) フェイスブックは「バブル」なのか?(「映画に学ぶ」編)

(第95号) フェイスブックは「バブル」なのか?(類似会社編)

(第96号) LinkedIn(リンクトイン)のIPO

(第97号) フェイスブックは「バブル」なのか?(企業価値編)

(第98号) 「春のMBO祭り」絶賛開催中!

(第99号) 「春のMBO祭り」(その2)

(第100号) 「春のMBO祭り」(その3)

(第101号) ベンチャー企業における転換権付借入の利用(その1)

(第102号) ベンチャー企業における転換権付借入の利用(その2)

(第103号) ベンチャー企業における転換権付借入の利用(その3)

(第104号) 東京電力(基本編)

(第105号) 東京電力(ビジネスモデル編)

(第106号) 東京電力(原子力発電のコスト編)

(第107号) 東京電力(債務超過か否か?編)

(第108号) 東京電力(収支予想編)

(第109号) 東京電力(電力料金への影響編)

(第110号) 首相の「要請」と中部電力のコーポレートガバナンス

(第111号) 東京電力の原発事故賠償スキームの分析

(第112号) 東京電力の「意外?な好決算」を読み解く

(第113号) ソフトバンクの電力参入とコーポレートガバナンス

(第114号) GrouponのIPO資料を読む(日本法人を中心に)

(第115号) GrouponのIPO資料を読む(米国本社資本政策編)

(第116号) GrouponのIPO資料を読む(ガバナンスとドイツ法人編)

(第117号) GrouponのIPO資料を読む(ビジネスモデルまとめ編)

(第118号) ZyngaのIPO資料を読む(導入編)

(第119号) ZyngaのIPO資料を読む(ビジネスモデル編)

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。