約1年前、「インサイダー取引規制とオフサイド」というエントリに対して、元検事の渡辺征二郎弁護士から、

私はインサイダー取引の規制が人工的なルールであると考えるべきでないと思っています。その本質は詐欺です。詳しくは拙著「インサイダー取引」中央経済社を参照してくださると幸いです。

とのコメントをいただいて、すぐに購入して拝読させていただきました。

この本は、平成元年出版で、1989年の証券取引法改正直後の本。このため、証券取引法157条(不正取引行為の禁止)ではなく旧58条について論じていますが、米国の判例を多数引用して歴史的な流れを整理し、それと対比した導入当時の日本のインサイダー取引規制について検討を加えておられるので、現在でも大いに参考になると思います。

渡辺弁護士の本書でのご主張は、「まえがき」を拝見すると、

証券取引法が改正されてインサイダー取引に関連した条文が設けられたが、固有のインサイダー取引に対しては、従来から存在する証券取引法58条(注:現157条)が適用される。

(中略)

改正法は、インサイダー取引の事前予防を主目的とした一般的開示促進立法という性格が強く、固有の意味のインサイダー取引を対象とするものではないと解されるため、改正法の実施に当たっては58条及び刑法の詐欺罪との関係で大きな混乱が予想される。したがって、固有のインサイダー取引とは何かについての理論的究明が言下の急務と考えられる。

その際、インサイダー取引の法理はアメリカの裁判所とSECによって、発展させられてきたうえ、日本の証券取引法がアメリカのそれを導入したものであることから、同国の判例研究は不可欠条件となる。

アメリカの判例の特徴を指摘すれば第一にその法理が極めて常識的・経験的・普遍的であり、日本人にとっても判例を読むだけで容易に了解可能であること、第二に判決の内容が実質的な論点を追求し、原理的な考察が十分になされていることである。

これらの点で日本の裁判所の判決と対照的である。

アメリカで行われるインサイダー取引と日本で行われるインサイダー取引に本質的な違いがあるわけではないのみならず、両国の市場にまたがった国際的な取引も出てくるであろう。その意味でインサイダー取引に関する法理は両国で互換性を持つべきであろう。

わが国においても、条文の技術的な解釈ではなくてアメリカ法的な常識的・経験的であると同時に原理的な議論がなされる必要があると思われる。(以下略)

とのこと。(下線部、磯崎。)

本書によると、アメリカのインサイダー取引規制は、日本の証券取引法157条(不正取引行為の禁止、旧58条)に対応する、一般的な不正取引の禁止規定である「SEC Rule 10b-5」をベースに行われているとのことですが、その10b-5というのは、以下のようなわずか数行の規定でしかありません。

It shall be unlawful for any person, directly or indirectly, by the use of any means or instrumentality of interstate commerce, or of the mails or of any facility of any national securities exchange,

(a) To employ any device, scheme, or artifice to defraud,

(b) To make any untrue statement of a material fact or to omit to state a material fact necessary in order to make the statements made, in the light of the circumstances under which they were made, not misleading, or

(c) To engage in any act, practice, or course of business which operates or would operate as a fraud or deceit upon any person,

in connection with the purchase or sale of any security.

アメリカでは、この非常に抽象的な「証券詐欺の一般規定」の条文をもとに、判例が数十年積み上げられて「インサイダー取引とは何か」「どういったインサイダー取引がいけないのか」といったことが積み重ねられてきたとのことです。

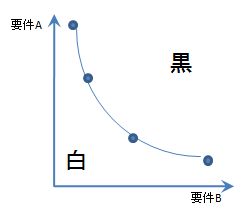

「一見抽象的なルール」vs「形式的で詳細なルール」

渡辺氏は、日本の1989年の証券取引法の改正法の性格として、

- 形式犯とされたこと

- 重要事実か否かの決定を発行会社の意思決定に係らしめたこと

- 重要事実に数値基準を持ち込んだこと

を掲げています。

(日本の現在のインサイダー取引規制がB5用紙で50ページにもなるような複雑かつ膨大な規定であるのと異なり)、アメリカでは上記のような抽象的な数行程度の10b-5の規定を用いてインサイダー取引に重い罰則を与えていることについて、以下のように述べておられます。

(注:罪刑法定主義というのは、)もともとアメリカから来た思想である。そのアメリカにおいて10b-5が不明確であってインサイダー取引に適用されないなどという主張はほとんどみられない。アメリカにおいてもインサイダー取引の定義を明確にせよという声はある(中略)しかし、(注:1988年の下院のエネルギー・商業)委員会は次のように述べて、インサイダー取引の法律上の定義をしなかった。

「厳しい刑罰と民事責任の下におかれる行為について、明確な基準を提供することの重要性を認識しているが、それにもかかわらず、当委員会はいくつかの理由からインサイダー取引の法律上の定義をしなかった。第一に委員会は裁判所が示したインサイダー取引の要件は大部分の伝統的なインサイダー取引のケースに関しては明確な基準を確立していること、法律上の定義は基本的に狭くなりがちであり、従って、意図していなかった方法で法律が回避されることとなる。第二に、委員会はインサイダー取引の定義の適切な記述に関する合意が存在しないことがこの法律の執行の障害になるとは考えていない。よって、委員会はこの立法においてはインサイダー取引に関する実質的な法を変更する意図がない。インサイダー取引の基本的法理は十分に確立しているし、広く知られている。」

(その後の規定の変化を調べたのですが見つからなかったので、もし、「その後、より詳細な規定が制定された」といった情報をお持ちの方がいらっしゃったら、ご教示いただければ幸いです。[rule10b5-1があるようですが、勉強中。])

また、本書で引用されている米国の最高裁判例(SEC v. Capital Gains Research Bureau 375 U.S. 180。この判例自体は、インサイダー取引ではなく、他の証券詐欺の裁判の模様。)の中に出てくる言葉がよりシンプルで象徴的です。

詐欺には限界がない。ひとたび裁判所がルールを決めなければならないとすれば、その救済はどの範囲まで及びそして及ばないのか。又厳密にその種類と証拠を定義すれば裁判所は束縛され、人間の豊かな発明の才能が作り出す新しい計略によって不断に回避されるであろう。

渡辺氏は当時本書で、「抽象的な規定であっても、もっと重く処罰できるはずだ」という観点から日本のインサイダー取引規制を批判されたのだと思いますが、上記の渡辺氏が掲げられた特性(「形式犯」「意思決定が要件」「数値基準」)は、渡辺氏の当時の意図とは逆に、罰する必要のない事案まで有罪になりうる状況としてしまっているのではないかと思われます。

つまり、日本の166条、167条は、「形式的」に要件を定めていて、それを読んでも「どういうインサイダー取引がいけないのか?」という「精神」は読み取れないから、「形式」に合致すれば有罪となりうることになってしまいます。

加えて、上記の米国議会の委員会が述べているように、一度「形式」を定めてしまうと、それを潜脱するやつが現れるから、裁判所が実質的なインサイダー取引を裁こうとすれば、「機関は商法上の機関に限られない」「実現可能性が高いことは必要とされない」といった、せっかく定めた形式すら否定する判断をせざるを得ない。

10b-5のように「詐欺はダメ」と、コンセプトが明確であれば、一般の詐欺に対する裁判と同様、「なぜそれが詐欺に該当するのか?」という本質論を考える必要が出てきます。こうしたシンプルな規定は、一見黒と白の境界があいまいなように見えますが、一般的な詐欺の裁判でも詐欺であることを立証できるわけだし、普通に注意義務を払っている人がビクビクしながら証券取引をする必要はないはずです。

一方、「精神」がよくわからない技術的な条文をベースに裁判が行われる場合、要件のどれかに該当すれば有罪だから、訴えたり裁いたりする方は楽です。おまけに要件も実質的に否定されており、「程度」を表す縛りもないのであれば、常識的には「詐欺」とはとても解されない取引であっても、形式的に要件に該当する場合には取引をあきらめざるを得なくなります。(前のエントリに書いた、アイデアの卵がたくさんある会社で株式を売却する場合など。)

167条とSEC rule 14e-3

今回村上被告が問題となった日本の証券取引法167条に対応するのは、SECのrule 10b-5を補足するrule14e-3になります。

これを見てみると、

(a) If any person has taken a substantial step or steps to commence, or has commenced, a tender offer (the “offering person”), it shall constitute a fraudulent, deceptive or manipulative act or practice within the meaning of section 14(e) of the Act for any other person who is in possession of material information relating to such tender offer which information he knows or has reason to know is nonpublic and which he knows or has reason to know has been acquired directly or indirectly from:

(1) The offering person,

(2) The issuer of the securities sought or to be sought by such tender offer, or

(3) Any officer, director, partner or employee or any other person acting on behalf of the offering person or such issuer, to purchase or sell or cause to be purchased or sold any of such securities or any securities convertible into or exchangeable for any such securities or any option or right to obtain or to dispose of any of the foregoing securities, unless within a reasonable time prior to any purchase or sale such information and its source are publicly disclosed by press release or otherwise. (以下略。)

と、「公開買付けを開始したか、又は開始するための実質的な(substantial)措置を取った場合」と定められています。(下線部、磯崎。)

この「substantial」という語感は、今回の村上ファンドの判決で用いられている「実現可能性が全くない場合は除かれるが,あれば足り,その高低は問題とならない」という語感とは全く違うのではないかと思います。

村上氏がアメリカだったら無罪かどうかというのは個別論になるので横に置きますが、一般論として、「資金調達の目処も立っていないが、購入したいという意欲はある」といった段階では「has taken substantial step(s) to commence a tender offer」ということにはならない気がしますし、少なくとも、ファンドが買収対象の会社や他の大口株主と話をしているときに、(もちろん、「TOBをかけようと思って、昨日から弁護士が法律関係の問題点を洗い出し始めているんだよ」といった話を聞いたらアウトかも知れませんが)、「当社も買い増したいと思ってるんですよ。」というような「単なる願望」だけで「substantial step」になるとは思えません。ファンドや買収者もそうした細かい規定に足を救われることを恐れてビクビクすることもなく、市場でのびのびと活動が行えるのではないかと思います。

(だから、村上判決も、アメリカの法解釈を参考にすべきだった、ということを申し上げているわけではないので、念のため。日本の話は、日本の法律とその解釈で裁かれるべきではあります。)

以下、「たとえ話」の限界があることはご理解いただいたうえで模式化させていただきますが;

例えば、「substantial」とか「material」とかいった程度を表す条文をもとに、判例が積み重なってくると、

なんとなく、黒と白の境目はこのへんかなあ、というのが感覚的にわかってくるので、多少の安全マージンを見て取引すれば、なんでもかんでも有罪にされる恐怖はないのではないかと思いますが、

要件が2つ(例えば「行うことについて」「機関で決定」)が明文で定められていて、それぞれ、「実現可能性が全くない場合は除かれるが,あれば足り」とか「機関は、商法上の機関に限られない」といった、要件の形式を否定する判決が出ると、

「substantial」とか「material」とかいった、「制約式」が存在しない下では、結局、全部のケースが「グレー」ということしかわからなくなってしまいます。

つまり、(内閣府令の軽微基準等に該当するケースを除いて)あらゆる未公開情報を知っているケースは、インサイダー取引になってしまう可能性が出てしまいます。

なぜ、こんな細かい規定になってしまったのか?

こういった「細かい」1989年改正法が導入された経緯については、渡辺氏の本書や「会社法の経済学」にあるとおり、「証券業界側」からの要望も強かったようです。「詳しく決めてくれないと、どこまでがOKでどこからがダメなのか、わかんねーよ。」ということかと思います。

そうした要請を受けて、米国と日本のインサイダー取引規制の数十年の歴史のギャップを一気に縮めようと、頭のいい官僚の方が、実務が戸惑わないように米国で積み上げられた判例をうまくまとめて、現在の166条や167条、その施行令や内閣府令を導入してきたんでしょうし、決して悪気があってそういう形にされたんではないと思います。

一方、後知恵で考えれば、1989年に、インサイダー取引規制が58条(現157条)をベースとして、「例:こういう取引は詐欺的な取引に該当しますよ。」といった、「ガイドライン」とか「ソフトロー」的な導入のされ方をしていたら・・・・・もっとフレキシブルに実質的な取締りが行える法体系になったような気もします。

少なくとも、1989年には、現在のようにファンドが活躍する市場やストックオプションが重要になりつつある状況を想定して条文を考えたわけではなかったでしょう。

抽象的だが程度の制約(または「精神」)が入っている、「詐欺」とか「substantial step」といった規定であれば、時代によって、市場が変化していく中で、判断も徐々に変化していくことができるが、細かい形式的で膨大な規定は、自然に変化を遂げることができない。

インサイダー取引規制は「人工的」か?

先日、「生物と無生物のあいだ」

を読んで、生物というものが、欠損した遺伝子を補って「動的な平衡」により生き続ける姿に非常に感動したのですが、日本のインサイダー取引規制の膨大な規定は、こうした生命に似た「動的な体系」ではなく、ひとたびバグに引っかかるとストップしてしまうコンピュータのプログラムのように見えます。非常に頭のいい人間が考えた「code」ではあるが、時代に合わせて均衡点をずらす機能は無い。

換言すれば、インサイダー取引規制は市場の中で最も重要なルールのひとつなのに、その規制に「市場メカニズム」が働かないしくみになっているのではないでしょうか。

ファンドとかストックオプションとか新しい動きが出てきたときには、「立法で手当てする」というのも一つの手ではあります。ただし、罪刑法定主義の下では裁けない現象が出た場合に法をより厳しくするのはわかりやすいですが、逆に、いったん「硬めの判断」が出てしまった後で、より緩い規定に変更することはかなり難しいんじゃないかという気がします。(なんで「犯罪者」に甘いルールにするんだ!ということになるので。)

前述のエントリで、インサイダー取引規制は「人工的」なルールだ、と申し上げたんですが、私が申し上げた趣旨は、インサイダー取引規制というのは、(サッカーのオフサイドのルールが、「待ち伏せ禁止」と「シュートがそこそこ決まる」というバランスで調整されていったように)、不公正な取引を排除して市場の公正性を保つ側面と、取引がまったくできなくなることがないようにする側面から、経済学的にバランスを考えたところに線が引かれるべきで、そうした線引きは、「人間が熟考することによって調整されていく必要がある」という問題意識でした。そういう線引きをする作業を「人工的」と言ってしまうのはミスリーディングかも知れません。日本のインサイダー取引規制は、「人工的」ですが、渡辺氏のおっしゃるとおり本質が詐欺なのであれば「人工的」であってはならず、より「生きた」規定であるべきだと思います。

このため、以前のエントリで、「人工的」とある部分を、「人間が熟考することによって調整されていく必要がある」と修正させていただきました。(ご教示ありがとうございました。>渡辺様)

結論

良くも悪くも、アメリカのようにインサイダー取引のどこがいけないのかという本質的な議論が行われず「人工的」に細かいルールが導入された日本では、インサイダー情報に接しやすい人が安心して取引ができる方向に、今からルール及び解釈を変更することは難しいのかも知れません。

(166条167条や関連する内閣府令等をゴソっと取り去って「実質」で判断します、といった大胆な法改正が行われない限り・・・。)

つまり、アメリカは前にもパスが出せる「サッカー」的オフサイドだが、日本は前には一切パスが出せない「ラグビー」的なオフサイドとして考えないといけないことになっているのかも知れません。ラグビーはラグビーでゲームとして成立するような気もしますが、一方で、非常にボーダレスな性質を持つ証券市場で、国によってインサイダー取引の考え方が仮に違うとしたら、ゲームとしてうまく機能するんでしょうか?という疑問は残ります。

「動的に」最適なルール解釈にするのは難しいし、特に、アクティビストファンド等がインサイダー情報をどう扱うかについては難しいと思いますが、とりあえず、内閣府令の中に、ストックオプションを行使したなどの役職員の保有する株式を売却する際に、一定の計画をもって売却する場合や信託等が売却を代行する場合には、適用除外とする旨は定めていただきたい。

四半期決算直後に必ず売りが出るのでは、せっかくの好決算でも株価が伸びない原因にもなってしまうし、エクイティによるインセンティブがうまく機能しないで、日本に「市場メカニズム」が根付くことは難しいと思いますので。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

初めて投稿させていただきます。

最近のファンドやインサイダー取引に関する判決について問題が提起される度に、先進国であるアメリカの規定が気になっていたところ、紹介していただき助かりました。

確かにアメリカのようにコンセプトだけ成文法で定めておき、後は判例に委ねるという方が結局は分かりやすいかも知れませんね。

そのアプローチを日本が取らなかったのは、磯崎さんが挙げた理由が最大の理由でしょうが、日本の法律が大陸法系のスタイルである事も大きいのではないでしょうか。

それが契約書になると、アメリカはさまざまな状況について微に入り細を穿った規定を盛り込むのに対し、日本は大枠だけ決めて細かい部分は当事者の話し合いと合意で済ませようとするという、立法と対称的な姿勢なのは面白いですね。

#最近は日本も契約書を細かくチェックするようになりましたが、木を見て森を見ずになっている感が否めません。

>紹介していただき助かりました。

かなり古い文献に基づいた話なので、最近の動向を踏まえた正確なものになっているかどうかわからないのですが、

ざっくり検索した最近の判例でも、「明らかにズル」的なわかりやすいインサイダー取引の例しか見つからず、村上ファンドのような微妙な部分を含む場合に、アメリカではどう判断されるのか、非常に興味あるところです。

>ざっくり検索した最近の判例でも、「明らかにズル」的なわかりやすいインサイダー取引の例しか見つからず、村上ファンドのような微妙な部分を含む場合に、アメリカではどう判断されるのか、非常に興味あるところです。

そんなことはないと思いますが… 村上ファンドの事例はアメリカやカナダでは例外なく黒判定になる代物にしか思えませんけど、どこまで判例や和解例を検索されたのでしょうか。専門家であるなら能力を疑われかねないと思います。

すみません、私、法律の専門家ではありませんし、アメリカでの判例を探すサイトも、ちょっとうまく使いこなせていません。

14e-3関係では1997年の「United States v. O’Hagan」が有名なようですが、これは「顧問弁護士がTOB情報を聞きつけて株を買った」という非常にベタなインサイダー取引のケースかと思います。

その後、制定されたSEC rule10b5-1も含めて、(村上ファンドの事例そのものがどうかというより)、TOBにかかわるinsider informationの発生がどこまでさかのぼるのか、というのの参考になる判例や和解例をご存知でしたらご教示いただければ幸いです。

(ご協力、よろしくお願いいたします。)

再びオフサイド考

昨年、サッカーでもっとも美しいルールと市場取引詐欺的行為が似ているとは僕は実感が無い、というエントリーを上げましたが、

http://antlers12…

アルファブロガーの磯崎先生がこの問題に執着されていることに違和感をずっと覚えていたんですけどね。

結局のところ、磯崎さんは資本市場というものを全く理解されてないんじゃないですか?

資本市場の成立を所与のものとして、「どこまで〜か?」という話を、まるで謎解きをするがごとく模索することは、高等遊民の思考実験としては面白いのでしょうけど。

資本市場はそもそもそんなにリジットなものではない、というのが私見です。関係当事者が、細心の注意を払って守り続けなければならない。自由な資源配分を実現する市場は、全ての参加者がプライステイカーとして行動するというフィクションを守るために、インチキは事前に悉く忌避されるべきものです。

ワタシのような古い株屋からすれば、村上某はどう考えても排除されるべき存在ですね。

他の関係者と情報交換?噴飯モノですね。

これだけの市場の注目を浴びて、提灯筋の支援という有利な立場に身をおきつつ、自分は守秘義務契約を締結もしないで、まるで個人投資家のように奔放に振舞って良しっていうんですか?

磯崎さんが法律論にこだわるとすれば、これは、コモンローの世界ではなく、まさにエクイティの世界ではないかとまで思いますけどね。

いえ、村上氏を擁護したいというわけではなく、「細かい形式的なルール」が存在するところに、そのルールのグレーゾーンを突く村上氏やライブドアのような存在が現れると、ルールはますます細かくなって、一般の真面目な投資家も不利益を被ることになる、

「資本市場はそんなにリジッドなものではない」し、リジッドにするべきではないのに、自律的に秩序を守る機能を失って、どんどん窮屈なものになってしまうのではないか、

窮屈にしないためには、どのようなルールの体系がいいのか?

という問題意識を持たせていただいている、ということです。

「古い株屋」さんというのが、昔からの証券会社の方という意味なのか、昔からの個人投資家の方という意味なのか存じませんが、例えば、村上ファンドの影響で導入された最近のTOB規制の(専門の弁護士の方もよくわからないと嘆く)新しいルールなどは理解されてらっしゃいますでしょうか?

TOBを自分でかけない人は、「インチキはやめろ」「クリーンなルールが望ましい」と言っていれば済むかも知れませんが、呪文のような複雑なルールを解読して法に触れないようにTOBをかけなければならない人は、えらい迷惑かと思います。

「どこまで〜か?」という個別論が重要なのではなく、「どこまで〜か?」ということを神経質に考え続けないと取引ができないような市場になりつつあるけど大丈夫ですか?ということです。

「グレーなこと賛成」というわけじゃまったくないですが、証券市場が、天使のように清らかな心を持ち学者のような緻密な分析力を持つ参加者だけで構成されたことは、幸か不幸か、歴史上、未だかつてないと思います。

インサイダー以外でも、本日のエントリ

http://www.tez.com/blog/archives/000966.html

のように、何の悪いことも考えていない真面目な少数株主が、ある日突然、懲役5年の罪に問われる危険もあったりするわけで。

すべての投資家が小口の個人投資家だけなら理想論でうまくいくかも知れませんが、市場には大口投資家も、外国人も、経営者も、いるわけで、「形式的で細かい規定」→「違反」→「ますます形式的で細かい規定」というループに入ってしまって、本当に「リジッドでない」「いい」市場というのは形成できるのでしょうか?、ということをみなさんに問いかけさせていただいております。

(ではまた。)

アメリカは条文が緩くて、類推解釈と判例の先例で判断する傾向がある。

他方で、日本の刑法はドイツ刑法の影響で罪刑法定主義という条文に強くこだわる傾向がある。

これが日米の対比ですよね。

そして、アメリカの状況の後追いで日本の経済犯に対する法整備が進んでいる。

罪刑法定主義に裁判所が拘束される日本の場合には条文で犯罪成立の要件をアメリカ以上に細かく記載して確立する必要がありましょう。

そこで、村上氏ですが、要は行為時にどの程度の実現可能性があった段階で、行為後にインサイダーと認定されるのかが争われたわけです。この場合、行為時に実現可能性が極めて低かったとしても、行為後に実現可能性が高まる場合もありますし、行為時に実現可能性が低くても行為後に相手に実現させろ、実現させろと迫る場合もありうるわけです。要するに実現可能性にも、程度の高低があるわけです。村上氏は行為時の実現可能性が低かったことを理由にインサイダー行為を否定していますが、実際のところはどうだったのでしょうか。

インサイダーを否定する株式市場は情報公開、情報共有を前提に自由競争をすることをルールとしています。企業活動においては情報は公開しないことで競合の企業から有利にたとうとするわけですが、株式投資においてインサイダーという概念が日々厳しくなっているのは、少なくとも株式市場においては情報があまねく投資家に公開されていることが前提条件とされているということがルールなのだと考えるべきでしょう。

>少なくとも株式市場においては情報があまねく投資家に公開されていることが前提条件とされているということがルール

申し上げたいことのひとつはまさにそこなんです。

企業側の実務を考えてみると、真面目な企業は、極力、情報を公開しようとするわけです。マスコミにも取り上げてもらって記事にもしたい。しかし、「情報をあまねく」といっても、さすがに、すべての情報を公開することはできない。まだ、影も形もないような新サービスや新製品の開発予定情報などを(3年後に売上の10%を超える可能性がゼロではないからと)開示するというのは、逆に、「風呂敷広げすぎ」「相場操縦」と言われかねないのはおわかりいただけるかと思います。投資家もヨタ話を聞かせられ続けるのもたまらないかと思います。

また、まだ形にならないうちに情報をオープンにしなければならないというのでは、上場会社は秘密が守れず、未上場会社より競争力が大きく劣ってしまうことにもなります。

ただ、そこまで開示していないと、日本の法律上はインサイダー取引になりかねないとしたら、企業活動に関わる側としては、「いったいどうすればいいの?」ということにもなります。

企業がイキイキ活動していて始めて、一般株主も株式に投資して儲かるわけで、「勤めている間は、一切、自社株式の売買禁止」とすることが、本当に経済にとっていいことなのか?ということです。

どうも法的に違和感を感じましたので、コメントさせていただきます。

>つまり、日本の166条、167条は、「形式的」に要件を定めていて、それを読んでも「どういうインサイダー取引がいけないのか?」という「精神」は読み取れないから、「形式」に合致すれば有罪となりうることになってしまいます。

「形式犯」というのは、法益侵害(実質的な悪さ)の抽象的な危険さえ無くても(全く無くてもいいのか?という議論はあるようですが)罰しようというものです。

インサイダー規制が形式犯であるとすればそこに、「李下に冠を正さず」の厳しい精神で望まねばならない、という精神が現れているのではないでしょうか。

本来抑制的に行使されるべき刑罰権の行使という峻厳な制裁の場面ではあるのは承知しているが、資本市場の公正さを守ることの大切さに鑑みれば、「李下に冠を正さず」の精神で、「(決定事実の)実現可能性が全くない場合を除いて」、’詐欺’と誤解されるような行為はインサイダー罪成立としましょう、というのが法の趣旨・精神かと思います。とはいっても、軽微基準をいっぱい設けて、企業・国民が判断しやすいように’悪くないよ’という線を引いてくれていることですし、個人的には現行法で悪くないように思います。

>一度「形式」を定めてしまうと、それを潜脱するやつが現れるから、裁判所が実質的なインサイダー取引を裁こうとすれば、「機関は商法上の機関に限られない」「実現可能性が高いことは必要とされない」といった、せっかく定めた形式すら否定する判断をせざるを得ない。

形式犯は犯罪成立の可能性を広める方向ですから(実質的な悪さをあまり求めない故)、条文の文言を実質的に解釈して処罰しようとすることも有り得ると思います。(罪刑法定主義に抵触しない限りで)

というか、「形式」という言葉に引っかかっておられるようですが、形式犯(か実質犯か)と、条文の文言を形式的に解釈するのか実質的に解釈するのかは論理的な関係は無いように思います。

「行うことについて」も「業務執行を決定する機関」も、いずれの文言についての判例による実質的解釈も、インサイダー規制が実質犯でも形式犯でも変わらなかったと思います。

ですので「せっかく定めた形式すら否定する判断をせざるを得ない。」というのは???ですし、全体的な話し筋が通らなくなっているように思います。(エントリを通じて仰りたいことは何となくわかります。詳細には読んでいませんが。失礼。)

>(コメント)ただ、そこまで開示していないと、日本の法律上はインサイダー取引になりかねないとしたら、企業活動に関わる側としては、「いったいどうすればいいの?」ということにもなります。

企業がイキイキ活動していて始めて、一般株主も株式に投資して儲かるわけで、「勤めている間は、一切、自社株式の売買禁止」とすることが、本当に経済にとっていいことなのか?ということです。

たしかに、3年後に売上の10%を超える可能性がゼロと言い切れるのか難しいですが、結果的に3年後に10%になったから罰せられるわけでないですから、行為時に合理的に考えて3年後にこの会社の売上の10%超はないね、と判断できれば済みますし、実際簡単な判断ではないでしょうか(実務もそれで動いているでしょう)。微妙な事例が出てくることは否定しませんが、そういう場合は「李下に冠を正さず」が日本のインサイダー規制の趣旨であると解される可能性を考慮して保守的に行動すれば足りると思います。別に企業活動に支障が出るほどのことはありませんし。

村上ファンドの件も、「決定」の有無の面で確かに微妙な事例だったと思いますが、仮にはっきりライブドアに「決定」されてしまってから独自に買ったらそれこそ大型インサイダー事件になるケースですから、危ない橋を保守的に渡らないでリスクを取りにいったのでなぁ(皮肉でなくて勇敢ですね、あるいは、正直リスク感覚が?ですね)という感じです。

今回は簡単でもお返事のコメントいただければ幸いです。

アメリカでは、10b-5 や 14e-3 に該当するには「重要であること」(material)が必要ですが、重要であるとは「不開示の事実が開示された場合、それが合理的な投資者から見て、利用可能な情報の総体を実質的に変化させる可能性が高いこと」と解されています(Basic v. Levinson. ただし、インサイダー取引事件ではなく、会社のプレス声明が誤解を招く表示か否かが争われた事例)。

この基準を村上ファンド事件に当てはめると、9月15日の会議ですでに「重要な」事実を村上さんは知ってしまったとも考えられます(微妙ですが)。そうだとしても、東京地裁判決の言う「実現可能性が全くない場合は除かれるが、あれば足り、その高低は問題とならないと解される」との判示は、少なくとも一般論として非常にまずいと思います。結論として、磯崎先生の問題意識を支持します。

アメリカが成功しているかどうかは良く分からないところですが、日本の法執行者には、取引実務に対する理解がやや十分ではなく、その不足分を「怪しそうな外観」といった直感で補っているのではないか。東京地裁判決からは、そこまで断じることは行き過ぎかもしれませんが、そのような懸念を覚えることは確かです。

通りすがりのもの、さん、

>「李下に冠を正さず」の厳しい精神で望まねばならない、という精神が現れているのではないでしょうか。

そうなのかも知れないですね。

ただ、アメリカの判例をいろいろ読むと、「インサイダーがなぜいけないことなのか」というのが直球で書いてあるので、それを見てから日本の法律の条文を読むと、「前から売ることを決めてあったときに、すごい新技術が開発された話を聞いたが、そのまま売却した」といったケースが、なぜ「悪い」のか、いまいちピンと来ない。「李下に冠を正さず」ということなのかも知れませんが、それなら「企業の従業員や取引先は、一切、当該上場会社株の売買禁止」でもいいはずで、結局は、「潔ければ潔いいほどOK」ではなく「どこで線を引くか」の話だと思います。

>軽微基準をいっぱい設けて、企業・国民が判断しやすいように’悪くないよ’という線を引いてくれていることですし、個人的には現行法で悪くないように思います。

そういう気もします。一般的な詐欺と違って、企業の場合には株価に影響を与えるような事象はある程度定式化できる面がありますし、幸か不幸か、歴史的経緯からして、そういう方法しかなかったのかも知れません。

ただ、内閣府令でも、「買い」の適用除外はたくさん設けてくれているのですが、「売り」の適用除外がほとんど無いので、そこを明確にしてくれれば、エクイティを使ったインセンティブで定期的に売却していくようなケースがグレーな扱いを受けずに済むんですが。

>行為時に合理的に考えて3年後にこの会社の売上の10%超はないね、と判断できれば済みますし、

3年後に会社の売上の10%を超える新規ビジネスの可能性が全く無いような会社は「ダメな会社」と言って差し支えないんじゃないかと思います。(そこが「形式的」「数値基準的」な条文に「その高低は問題とならないと解される」が加わった場合の最大の問題だと思っているわけです。)

>危ない橋を保守的に渡らないでリスクを取りにいったのでなぁ(皮肉でなくて勇敢ですね、あるいは、正直リスク感覚が?ですね)という感じです。

「村上ファンドが白になるような法解釈にしろ」と言っているわけじゃないですし、私なら(そして普通の証券ビジネスに関わっている方なら)そういった橋は渡らないとは思いますが、「substantial」でないstepでも「黒」というのはまずかろうと思います。

法律に一言「実質で判断しますよ」と書いておいてくれるといいんですけどね。

166条2項4号とか8号とか「重要な事実であつて投資者の投資判断に著しい影響を及ぼすもの」というバスケット条項を後ろに「その他」として書かないで、冒頭に書いてあったらよかったんじゃないかと思うんですが。

(ではまた。)

磯崎さま

ご多忙の折、さっそく丁寧なコメントを返して頂きありがとうございました。返事を求めるなど無粋なことをしてしまったと今更ながら恥ずかしく、また反省しています。

>3年後に会社の売上の10%を超える新規ビジネスの可能性が全く無いような会社は「ダメな会社」と言って差し支えないんじゃないかと思います。(そこが「形式的」「数値基準的」な条文に「その高低は問題とならないと解される」が加わった場合の最大の問題だと思っているわけです。)

たしかに、「その高低は問題とならないと解される」が加わった場合、インサイダー規制違反は頻発になりますね。

大ネタが1つあるかどうかみたいな「ダメな会社」も意外と多いのではないか思いますが、伸び盛りの企業にとっては迷惑な話しですね。

ただ、ここの「売上」とかの実現可能性は、「決定」事項の会社による実施可能性とは違って、ある程度高目の可能性を要求していると解釈する余地もあるかもしれません(想像にすぎませんが)。ビジネスが上手くいく可能性という話しですから、とりあえず可能性があれば良いといったらキリがありませんので。取締役の善管注意義務に経営判断ルールという甘目のルール設定がありますので、ビジネスが結果として上手くいくかどうかはやってみなきゃわからない、というのは裁判所もきちんと認識しているようですし。

>「substantial」でないstepでも「黒」というのはまずかろうと思います。

確かに微妙だと思います。

村上ファンドのケースでいうと、(実質的に業務執行を決定している人物が、単なる茶飲み話しではなく、社内外の会議等日常業務プロセスを経て)「購入したい意欲がある(言動になって表れた)」というのであれば、その時点での実現可能性が低くても(これまた可能性を測るのも難しいのですが)、subustantial step に着手しているといって良いのでないかと思います。資金調達の目処がその時点で立っていなくても、資金調達はおよそ無理であるという環境にその会社があるのでなければ。

この辺りはどう解釈したいのか、どこで線を引いてどこからクロにしたいのかという価値判断で、裁判官の判断傾向を読むという一般人にとっては裁判官の常識を測り間違えたら終り、というアグレッシブな人にとっては厄介な部分かもしれません(’読む’というのは実務法律家の1つの大事な仕事になってますが)。

>法律に一言「実質で判断しますよ」と書いておいてくれるといいんですけどね。

確かにそういう明文がズバリあれば、保守的な行動に出ないといけないという気持ちになって、実務的に微妙なところをクロとする判決が出ても大抵冷静に受け止められるようになるかもしれません。

明文では、信義誠実の原則とか権利濫用禁止とかは一応形式解釈の弊害対策という意味を持ってたり、各法律の大体第一条にある当該法律の「目的」を述べる規定とかはこの目的に即して実質的解釈するよという暗示でもあるような気がしますが、いずれにせよズバリではないですね。

>「売り」の適用除外がほとんど無いので、そこを明確にしてくれれば、エクイティを使ったインセンティブで定期的に売却していくようなケースがグレーな扱いを受けずに済むんですが。

経験上、立場上、「売り」のケースで軽微基準の必要な場面に遭遇したことがないのですが、「売り」の軽微基準は手薄なところがあるのですね。参考になります。気をつけてみたいと思います。

お邪魔しました。

いつも楽しく読ませて頂いています。

論点から外れてしまいそうですが、今回の判決で感じたことは、(サッカーのたとえの中で)誰が審判か?ということのように思えます。私を含め一般人は裁判所が審判だと思いがちですが、どうもそうじゃなく検察が審判なんでしょう。つまり法の解釈は検察がやり、コミッショナーのような裁判所がそれを追認する。

磯崎さんの分析通り、ほとんどの部分がグレーになり、あとは笛が吹かれるかどうかだけ、後ろに投げても見る角度によってはオフサイドだと。審判に後ろに投げていると見えるように(位置で)後ろに投げるというのがルールということでしょうか。

失礼しました。