ブルドックの件が最高裁で争われることになりました。

東京高等裁判所によるSPJSF の抗告許可の申立ての許可決定に関するお知らせ

http://www.bulldog.co.jp/company/pdf/070727_IR1.pdf

といった中、先日のエントリ「ブルドック、新株予約権取得決定(と、その相場への影響、税務、会計、紛争)」に対して、Toshio Satoさんにコメントいただきました。

(聞くところによると、Satoさんの会社で20人くらいのメンバーが集まって、isologueをコピーして2時間勉強会で議論していただいたそうで・・・ご苦労様であります。)

以下、Satoさんのコメントより。

論点:今回の新株予約権モデルの理論的建付け

多くの議論が、�株式分割+�金庫株買付という建付けにしていますが、それでよいのでしょうか。私たちは、以下の通りに考えます。イソログパパラッチの我々はそれをさらに議論を尽くしてみました。

�多くの株式が失権することが想定される株主割当増資は事実上第三者割当と考えるべきです。それと同じ理屈ではないでしょうか。スティールの有する新株予約権は発行時点で行使されないとわかっておりますので、逆に他の株主に付与された新株予約権が買収防衛のために行使されれば、結果、第三者割当増資といってよい。しかも、無償による第三者割当ですから、特に有利な価格で発行する新株予約権の募集に該当すると考えます(238条3項)。特に有利な価格で発行する新株予約権が付与されれば、株主としての潜在シェアは大幅に変動するわけですから、経済的利益はその他の株主に移転します(少なくとも残余財産分配権比率は従前より増加している)。問題は、誰から誰に当該経済的利益が移転したかですが、これは会社の資本勘定内で利益剰余金を原資とする無償増資に近く、結果、みなし配当にやはり該当する。ただし、これで一般株主を混乱させ、この新株予約権スキームが実現しないと困るので、課税当局が例外的に妥協したとみるべきではないでしょうか。

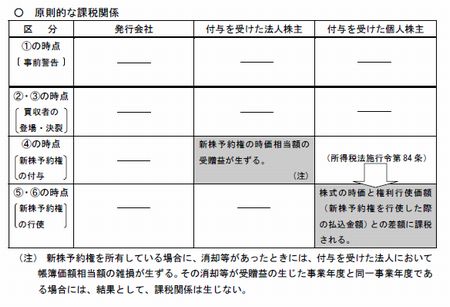

平成17 年4月28 日に公表された国税庁の文書「新株予約権を用いた敵対的買収防衛策に関する原則的な課税関係について(法人税・所得税関係)」によると、いわゆる「事前警告型」で敵対的買収者に損害を与える防衛策については、課税関係が発生するのが原則であるが(下図参照)

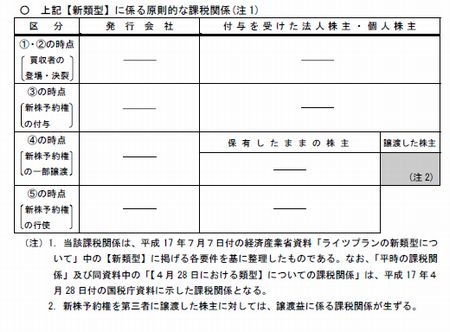

平成17年7月7日付の経済産業省、国税庁および自由民主党総合経済調査会企業統治に関する委員会による、新株予約権を譲渡可能とした「新類型」については、譲渡をした(敵対的)株主以外には課税関係は発生しない、としています。

【4月28日における類型】

買収者に交付された新株予約権が新株となる機会を失うので、実質的に一般株主に対する有利発行と同じ効果となり、買収者から一般株主に対する価値移転が生じる

→経済的には一般株主に対する有利発行

【新類型】

買収者に交付された新株予約権が権利行使されるならば、全株主に対して均等に交付された新株予約権が行使されて新株となるため、株主間での価値移転は生じない

→経済的には株主割当と同等

(両文書とも下記URL参照。)

http://www.meti.go.jp/policy/economic_oganization/pdf/rightsplan_tax.pdf

今回の買収防衛策は、新株予約権の譲渡に取締役会の承認を要する譲渡制限がついており、この「新類型」と同様のものと考えられますが、ブルドック自身が新株予約権をスティールから買い取ることを前提としているので、スティールから見た譲渡先が「第三者」ではなく(原則)「ブルドック」になるわけです。(あと、「行使」ではなく、「株式対価の取得」で株に変わるところなども違いますが。)

これを第三者経由で自己株式として直接、会社が買い取ったからといって課税関係が変わるというのに無理があるような気がします。基本的には「例外的に妥協した」というよりは「2年前から決まっていた話」かと。

Satoさんの記述で「経済的利益はその他の株主に移転します(少なくとも残余財産分配権比率は従前より増加している)」とありますが、今回はスティールにも少なくとも1個あたり396円(スティールが提示した当初のTOB価格)の現金は支払われるので、経済的利益が大幅に移転したとはいいにくいかと。(逆に、純資産価値的な観点からすると一般株主の1株あたりの純資産は下がるわけですし。)

スティールが新株予約権を譲渡するというのはアリか?

ブルドックの新株予約権の要項をさらっと読む限り、譲渡制限はついているものの「敵対的買収者は譲渡不可」とはしてないようですので、新株予約権が株式と交換(株式を対価とする取得)される予定の8月9日以前に、スティールが鞘取りを狙う投資銀行等(以下「譲受人」といいます:-)を譲渡先として見つけてきて、396円以上の価格でその相手先に譲渡したい、と取締役会の承認を求めたらどうなるでしょうか。

学説上、非公開会社で株式の譲渡制限がある場合に譲渡を承認しないことについては理由は不要だという話も聞きますが、ブルドックは公開会社でもあり、新株予約権の要項で「非適格者」を限定列挙していることも(心情的に)考え合わせると、まったくの第三者に譲渡するのを承認せずに高値での売却の機会を奪われるのは、スティールさんにしてみれば「ふざけんな!」「損害が発生したので賠償しろ!」ということにもなるかと思います。

野次馬的には、このへんも面白そうな論点であります。

スティールの新株予約権を買うヤツはいるか?

金曜日の終値でブルドック株は804円ですから、今のうちにこの近辺の価格で株式を空売りしておいて、スティールから新株予約権を購入して、株式に変わった後で株を返済すれば、大儲けですね。

空売りが平均750円で行えたとすると396円との差額でトータル約20億円のキャピタルゲインが獲得でき、これをスティールと譲受人で分け合えるわけです。間をとって仮に573円でスティールが譲受人に譲渡すると、スティールは約10億円儲かることになる。

スティールへの支払いは「寄付金」?

Satoさんのコメントに戻りますが、

�これは、会社法120条に定める、株主の権利行使に関する利益供与と考えるべき、会計は寄付金と扱うべき、したがって、税務は損金算入限度額超過分は自己否認となるのではないでしょうか。旧商法時代の議論ですが、総会屋の議決権行使に便宜を図るために金品を渡せば、利益供与とされました。これは誰の権利を守るためかといえばマネジメントの経営権を守るためでした。敵対的買収防衛策も本質的にはマネジメントの経営権を守るために特定の株主の議決権を制限するためのものですが、今回のように、無償で発行した新株予約権を有償で買取るならば、それは議決権行使に便宜を図るための利益供与と等しい。すなわち、寄付行為です。課税当局が株主の課税関係については見解を出しているようですが、会社の課税については議論は全く尽くされていません。

前述のような「新類型」と同じ内容で、第三者を経由せずに直接会社が引き取っただけで「寄付金」というのもねえ、という気もします。

- 「新株予約権の消却は損金」説

- 「資本取引」説

- 「寄付金」説

一方で、おっしゃるように、株主割当した新株予約権の自己での買い取りの課税関係というのは、非常に面白ややこしく、リスクが無いとは言えないというのも確かではないかとも思います。

今後のシナリオは?

- スティールはちょびっと利益が追加され、

- 譲受人も空売りで儲かる。

- ブルドックは23億円を支払う必要がない上、ややこしい課税関係や、会計上の表示上のリスク(本来、損失として表示するべきものを資本取引として表示した、うんぬん)から開放されるので、譲渡を承認するインセンティブもある(のでは)。

といったことを考えると、スティールパートナーズが「譲受人」への譲渡承認をブルドック取締役会に依頼し、ブルドック取締役会がこれに応じて、最高裁への抗告も取り下げ、といった結末にするのが「三方一両得」という気もします。

ただ、株式が実際に大量に発行されて売買が可能になれば、理論的にブルドック株の株価は396円前後(スティール初回TOB価格レベルとして。元の株式の水準を考えれば、それ以下。)まで下がる可能性もあるので、「譲受人」としては「高くは買えまへんな」という観点から交渉するでしょうし、スティール側も、あまりショボい利益を得るために「屈服」したという形をイヤがるとすると、あまり安く売ってもしょうがない。

一方で、「利益が確実に多く得られる選択肢があるのにそれを取らなかった」ということが、ファンドの出資者に対して「裁量の範囲内」といった形で説明しうるのか、という問題もあるかと思います。

結局、泥沼で最高裁で最後まで争うんでしょうか。法律関係の方は、「せっかくだから、この最高裁の判断を見てみたい」という方も多いかも知れませんが、経済的には、こうした不確実な状況は早く収束させる方が合理的、という気もします。

ではまた。

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。