昨日のエントリに、葉玉さんからコメントいただきました。ありがとうございます。

お答えが長くなっちゃったので、コメント欄でなく本文で引用させていただきます。

電子登録債権について採り上げていただきありがとうございます。

担当者として,誤解のないよういくつか,コメントさせていただきます。

電子登録債権を利用する人の認証の問題は,この構想が持ち上がったときから「電子署名を義務づけるようなものでは,コストが高くなるし,利便性も害されることになる。」という意見が強く,これを義務づけないというのが多数意見です。コストと利便性の観点から,管理機関ごとに顧客の特性に応じて,自己のリスクで認証をしてよいこととされており,管理機関にファックスや電話で申請し,それを管理機関側で登録することも可能であるという意見も有力です。

それを聞いて一安心、です。(法令で、認証の堅さを決める必要は全く無いはずなので。)

ただ、実装となると、今の時代、ファックスや電話を使う方が、トータルのオペレーションコストとしては大きくなっちゃうので、ネットを使うということになるでしょうし、そうなると、昨日も書きましたとおり、そこそこの堅さの認証が必要なはず。

登録機関の事業性−予想される「小さい」市場での自然独占

この事業は、(私の荒い見積もりでは)、初期投資を除き、システム償却(リース)・人件費、広報費等で、少なくともざっくり年間10億円前後のコストはかかるはずです。

利用料があまり高いと利用されないでしょうから、仮に取引額の0.01%が手数料になるとすると、ブレークイーブン(売上10億円)になるのは、年間10兆円の取引があった場合、ということになります。

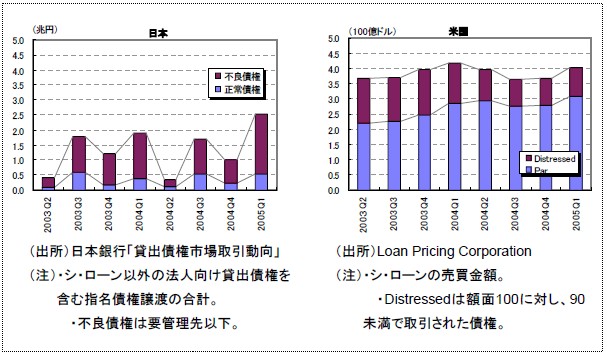

経済産業省の「電子債権プログラム」(平成18年3月)の「日米のローン・セカンダリー市場の動向」という図;

によると、日本のローン・セカンダリーの市場は図の最後の1年(4四半期)で6兆円くらい。米国が1500億ドルくらい。

全銀協さんのホームページによると平成17年度の手形交換高は、4,779万枚、344兆5,450億円ですが、もちろん、このマーケットは急速に縮小しつつあります。

電子債権は、「ほかの人も使ってないと使うメリットがない」というネットワーク外部性が強力に働くことも考え合わせると、10兆円の取引を電子債権市場に呼び込むのは、相当大変な営業努力が必要と思われます。少なくとも、市場に何社も業者が乱立して熾烈なサービス競争を繰り広げる、という絵は難しそう。

「ネットワーク外部性が働くから自然独占となり、ビジネスとしておいしいじゃない?」というほど話は簡単ではなくて、一般消費者が利用するサービスではないため、(違反や不祥事があればともかく)、普段はまったくマスコミネタにもならない「地味な」業態になるはずで、相対的に広報・広告コストは上昇します。

利用料の平均0.01%というのも、見積もりとして決して低すぎないと思います。

手形の印紙税は1千万円超だと契約金額の0.02%〜0.04%程度で、それよりちょっと安いくらい。

(追記:手形の印紙税は最初の一回しかかからないのに対し、電子債権では譲渡の度に課金されるとすると、4回以上譲渡するなら手形の方がコストが安くなる・・・くらいの手数料率です。ですから、現実は、もっと厳しいかも知れない。)

(ちなみに、業種はちょっと違いますが参考値として、世界一安い水準になっている日本のオンライン証券の手数料は、平均で取引額の0.0X%のオーダーになってきてますが、情報提供など様々な付加サービスが付いたり、小口の取引も受け付けるオンライン証券に比べて、この登録機関は いわば「ただ受付印を押すだけ」的な仕事が基本なので、そんなもんかな、と。)

登録機関に対する政府の監督は?

で、仮に「成功」して、年間10兆円の取引が行われるようになったら、それはそれで大変な取引量。

(「中間試案」をさっと読んだ限りでは、この管理機関が許認可事業になるのかどうかわからなかったのですが)、ほかの金融業との比較からしても、当然、開業に登録や認可が必要になるだけの社会的重要度とリスクがあるんではないかと。

前述の年間トータル10億円の経費では社員数十人程度しか雇えないわけで、その体制で金融機関並みの(日本のインフラとなる)内部統制を構築するというのは、相当な努力が必要だと思います。信用第一の商売なので、監督官庁に処分でも食らおうものなら、立ち直れないほどのダメージを受けること必至。

というわけで、どうしても、池田さんのブログに言う「代表性バイアス」の働きで、システムや体制は堅め堅めに構築せざるを得ない。→システム投資大。→採算悪化要因。

金融機関や機関投資家などに営業をかける必要があるので、あまり20代30代の渋谷系のITベンチャーなどが低コストで参入、ということも期待できないかと。(マーケットの広がりが無いので、IPO向きのビジネスモデルとも思えない。)

「法律であまりがんじがらめにせずに、民間のやり方に任せる」というスタンスは非常にいいと思うんですが、以上の通り、この事業、民間事業者が喜んで参入する、というマーケットとは思いにくいわけです。

電子登録債権の利用は,全くの任意なので,コスト削減と利便性というメリットがなければ,誰も使わないという意識で議論されておりますので,御懸念のようなことはないのではないかと思います。

誰も使わない可能性が高いとしたら、優秀な方々が貴重な時間を使って議論するのはもったいないなあ、というのが一番の懸念でして。

また,シンジケートローンについて,これを利用するかどうかも自由ですが,シンジケートローンの実務を担当されている方も法制審議会で積極的に発言されており,指名債権譲渡方式で行われているシンジケートローンの問題点を克服するための工夫も盛り込まれています。

「電子」でなければならないのか?

ちょっとまだ詳しく拝読してないのですが、そのシンジケートローンの既存の問題点というのは、「電子」的方法でないと克服できないんでしょうか?

この電子登録債権法制というのの印象は、「電子」という「ツールの話」と、「法律論の話」のレイヤーが、なにか不必要に混在している気がするわけです。

例えば「電子署名法」であれば、従来から「署名」というものが存在し、その代わりに電子署名をする、ということになりますが、この法制は、名前からして「電子」ですし、「登録原簿は、磁気ディスクをもって調製しなければならないものとする。」等、「電子」的方法を強制しようとしているわけですが、取り扱われる債権の性質は今までに存在しないものであります。

「ファイナンスにおけるニーズ」と「それを電子的に行う場合に規制する必要がある事項」は、アンバンドルしてモジュール化したほうが、フィージビリティが高まるのではないかと思います。

なぜ、やりとりはネットでなくFAXや電話で申し込めるのに、登録原簿は「磁気ディスク」でないといけない(技術的中立性がない)のか不明ですし、例えば紙での記録でもいいなら、取引量が少なくても、従業員5〜6人でできる低コスト・零細な業態が成立可能になるかも知れません。

もし、それに近い運用を想定されていて、(葉玉さんの会社法370条についてのQ&Aと同様)、「パソコンに保存すれば、その保存した場所が磁気ディスクです」という程度のことであれば、「電子登録債権」という名前が、ちょっとミスリーディングじゃないでしょうか。

その場合は、「特定登録債権における民法の特例に関する法律」といったネーミングのほうが適切なような。

(cf:似た名前の法律。)

(「電子」という名前が付くだけで、世の中の大半の人は「オレ、関係ないもんね」と思考停止モードに入ってしまうので、「電子」と付けないほうが、マーケティング的にもよろしいんじゃないかと。)

それから,金融商品取引法について中間試案に触れていないのは,この中間試案が法務省の法制審議会のものだからであり,金融庁関係の問題は,金融審議会でも議論されているところです。

世界でも類をみない新しい法制であり,既存の枠に囚われない工夫をすることができるものなので,少しでもユーザーが使いやすいようなものを作るため,皆さんのご意見をお待ちしているところです。磯崎さんも,よろしければ,一言,法務省宛にご意見いただければ幸いです。

法務省さん宛、ということは、当然、「法学的見地からの意見」ということですよね?

上述のような話ならいくらでも申し上げられるのですが(苦笑)、今回の「中間試案」とは関係ない話ばっかりですし、ネットワーク外部性が強く働くということは、「絶対的に」A案・B案どちらがいいか?というのが決まるというよりは、「ほかの人がどう考えているか(どういうのを希望する利用者が多いのか)」というのが極めて重要なわけで、そういう意味でも、中間試案へのパブコメという形でご意見申し上げるのは非常に難しいのではないかと考えてます。

(「問題の趣旨と全然違う答案を提出した生徒」みたいになっちゃうかと。)

「使いやすさ」という観点からすると、上述の通り、この法制から生まれ出る業態は、採算やネットワーク外部性の観点から1種類に絞られる可能性が高いと思われるので、逆に「feasibleな業態が存在するとしたらどんなものか」ということを考え、そこから逆算して、「市場」で決めさせると失敗すること等を、国家としてどこまで法律で定めるのがいいのか?というような観点から、現在、頭を整理しているところであります。

(まとまらない可能性も大ですが・・・ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

>「電子」でなければならないのか?

「電子債権」に限らず、コンピュータ化するのは必須だと思います。

>その代わりに電子署名をする、ということになりますが、

技術的に、「電子債権」という概念が存在しない、という解釈でいいのでしょうか。

そういう意味ではそのとおりかと。

>「電子」的方法でないと克服できないんでしょうか?

そうはいいませんが、段階の問題だと思います。

やっぱりEmailとかで送れるほうが楽なのでは。

>この電子登録債権法制というのの印象は、

私がパブコメ募集の概要を見たときはコンピュータシステムの話は意図的に削除されてる印象がありました。

要するにいま

「電話」==> Email

「紙」==>PDF

にて効力を有すればいいじゃん的な印象なのですが。

>「法律論の話」のレイヤーが、なにか不必要に混在している気が

「ツール」の話は私は電子債権の概要に関しては感じませんでした。

>登録原簿は「磁気ディスク」でないといけない(技術的中立性がない)

それは単に知識が古いだけかと思います。技術的には「外部記憶装置」(USBメモリ含む)ぐらいで十分なのであって、それは本質ではないと思います。

技術的中立性がないというより、技術は無視し、指摘されたら法的には削除する印象が強いのですが。

>そうなると、昨日も書きましたとおり、そこそこの堅さの認証が必要なはず。

それは後にすればいいのでは。いまでも「電話」で十分なのなら、とりあえず無視すれば。すべてをいっぺんにシステム化するのは無理です。

IDとパスワードでも十分に堅いです。今までと比べれば。

システムは「湧き上がって」はいかないので。いままでから順々に、となります。結局は。

「電子」だからといっていきなり認証が高くなる必要はないと思いますが、、、

ということで段々と出来れば、、、とか言ってると旅券電子申請みたいになっちゃうって?

しょうがないから法的な範囲を広げちゃえば。いまならSuica的なものも「電子債権」として認めるとか。

実際のところ今の動きだと、金の流れ自体が急速に電子化してますから、、、その流れに乗ったほうが

今的でいいとは思いますが。

システム的には、本質的には変わらないし。

電子的に「100万円」と書いてあることには変わりはない。

、、無理筋だな。電子債権とは関係ない(苦笑)

手形と登記を足して2で割った感じですが、登記のDNAを引きずっている部分が使いづらいと思います。

DvP(delivery versus payment)の確保というか、「対価との引き換え」性が大きな問題の一つだと思います。債権の発生、譲渡、消滅(支払)には通常「対価」があり、何かと「引き換え」になるのですが、この電子債権法でそれができるでしょうか。銀行で支払ってから、債権者債務者共同で管理機関(登録機関)に登録を申請して、それで電子債権の消滅が登録される、というトロトロしたものでは使えないと思います。銀行での支払と「同時」に消滅の登録も終わる必要があります。

では、銀行が管理機関になれば良いかというとそうでもなく、債権者はA銀行と、債務者はB銀行と取引がある場合は困ります。また、電子債権の「発生」の段階では、「納品と引き換え」というケースが多いでしょうから、むしろ運送業者などの方が管理機関になった方が電子債権の発行はスムーズに行くと思います。

法案作成担当者は、この「対価との引き換え」性の確保をどう考えているのでしょうかね?それができないなら、手形を一枚一枚登記するような制度ですから、誰も使わないでしょう。