ライブドアでも話題のMSCB(転換価額修正条項付転換社債)やMPOですが、世の中のみなさんの理解としては、どうも、(かなりファイナンスにお詳しい方まで、)

「MSCBを引き受けているのは海外のヘッジファンド等の投機的な投資家達で、こいつらは、MSCBの転換価額下方修正条項を利用して、会社の既存株主に損害を与えるのも顧みずに株を空売りして売り崩してきやがる。」

すなわち、

「『MSCBの発行=株価の下げ要因』であり、MSCBは既存株主の損失の上に成り立つ『悪のファイナンス』であって、取締役会決議のみでの発行は、有利発行で商法違反の可能性すらある。」

という観念が強いのではないかと思います。

しかし、このブログでもMSCBの特性についていろいろ検討してきましたが、まとめると、

・MSCBは、引き受け手の行動次第で毒にも薬にもなる「諸刃の剣」であるが、必ずしも「下げ要因」とは限らない。「いい」MSCBの使い方というのもありうる。

・「いいか悪いか」の判断には、法定の開示事項だけでなく、発行会社と引受証券会社の間で、その他どのような合意(契約)が行われているかが極めて重要。

・しかしながら、この両者の合意の詳細が開示されることが少ないことが最大の問題点。(投資家は判断しようがない。)

というのが正確ではないかと思います。

野村證券さんが行ったMSCBを利用したMPOの実例を見てみましょう。

(再掲。「ここ」←をクリックすると、条件をまとめた表がポップアップします。「ライブドア」だけは、野村證券ではなくリーマン・ブラザース証券。)

以下のチャートの通り、(MSCBの発行がアナウンスされた時こそ、大きく株価が下がることがあるものの)、ほとんどのケースでは長期的に株価が上がっていることが見て取れるかと思います。

もちろん、転換のやり方だけでなく、市況やその会社のファンダメンタルズにも左右されますし、これらは野村證券さんが引き受けたMPOの例であって、どの証券会社が引き受けてもMSCBが下げ要因にならないと言ってるわけでもなく、また、野村證券さんが引き受ければ、必ず中期的には株価が上がるというようなことを言ってるわけでもありませんので、ご注意ください。

(結局、引き受けた証券会社がどういう行動をするか「わかんない」わけで、そこが最大の問題だと申し上げております。)

また、株価だけでなく、いつ転換が行われ、どのくらい既存株主の希薄化(dilution)が発生しているかも重要なわけですが、それはまた後日。(希薄化が発生しても、とりあえず株価が上がっているのであれば、既存株主としては文句ないかと思いますので。)

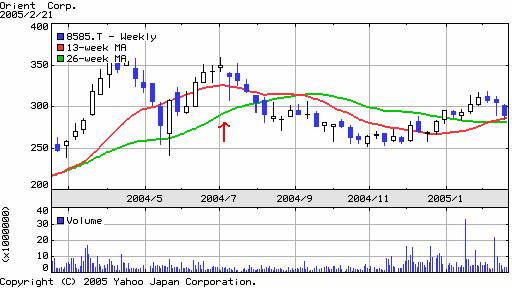

いすゞ自動車の例

以下の通り、2回MSCBを発行しておりますし、特に2回目は1000億円という過去最大級のMSCBの発行だったので、そのときは大きく株価が下落してますが、結果として株価は発行前の状態に戻ってます。(あくまで結果として、です、が。)

他15社の例

他のチャート例については、以下をご覧ください。

それぞれ、赤矢印がついているところがMSCB発行決議の日で、すべてその約2週間後にMSCBが発行されています。

(これは下がっちゃってますね。)

(これも、ちょっと下がってます。)

(これも下がり気味。)

(続く。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

種々のMSCBの発行条件等を対比させ、MSCBは本当に株価の下げ要因になるのか?を探るのは非常に面白い試みであると思いますが、MSCBの発行が第三者による売り仕掛けの呼び水になりかねない貸借銘柄と、今回のような「引き受け手以外は売り仕掛け不可能」なライブドアとでは、同じ土俵で戦わせるのはいささか無理があるようにも感じます。それから、MSCB発行後の株価動向を検証する上では、引き受け手によって「どの時点で転換されたのか」ということも非常に重要になりますので、その辺を絡めてデータの比較をすれば、今後のリーマンの出方やライブドア株価を占う上で、面白い結果が出てくるのではないかと思います。

アルファブロガーたるisologueの影響力

アルファブロガーたるisologueの影響力のすごさ

2005/02/22のisologueの中で、下記のようにMSCBをまとめております。

・MSCBは、引き受け手の行動次第で毒にも薬にもなる「諸刃の剣」であるが、

必ずしも「下げ要因」とは限らない。「いい」MSCBの使い方…

コメントありがとうございます。

>同じ土俵で戦わせるのはいささか無理があるようにも感じます。

本文にもお断りしてますように、今回のお話は野村證券さんのケースでは必ずしも株価の下落要因にはなってないんじゃないか(むしろ上がってるケースの方が多い)ということを申し上げているのであって、今回のライブドアさんのMSCBの条件も問題なしなんてことを申し上げてるのではありませんので、念のため。(MSCBのせいでライブドアの株価は確実に下がるてなことを申し上げてるのでもないですので、これも念のため。)

「どの時点で転換されたのか」については、明日、分析してお伝えする予定ですが、時間がなくて書けなかったら、すみません。ただ、これも本文に書きましたが、いつ転換されたに関わらず、結果として株価が上がったのであれば、(その間持ち続けた株主にとっては)、結果としてMSCBの発行は悪い話じゃなかったとも言えますよね。

ではまた。

引き受けた証券会社がどういう行動をするかはやはり当該MSCDの諸条件に左右されるのではないでしょうか。

レーマンも慈善事業ではないので、金融市場で調達した800億円の金利コスト、機会費用、LD社のクレジット・リスク、流動性リスク等をカバーする収益をこのディールから得なくてはならないと思います。

更に、今回のLDのMSCDの引き受け条件はレーマンにとってはあまり有利とは言えないのでしょうか。

◆「無利子」⇒レーマンの資金調達の金利コストさえカバーできない

◆「転換価格に上限は無い」⇒MSCDのオプション部分でヘッジされたLD株のコールはデリバティブとしての商品性が殆ど無い

◆「転換価格は毎週修正される」⇒”time value”が無いのでオプションとしては殆ど無価値

◆「譲渡制限が付いている」⇒流動性が無い債券を抱え込んでしまう

◆LD株の「大規模の空売り」をしたら、当局に市場操作と受け取られかねない

◆「転換価格はVWAPの9掛け」⇒転換に因る新株発行は希釈化を引き起こす恐れも有るし、高々一割の鞘も転換が実行されてから株式が発行されるまでの期間に株価が下落して吹っ飛びかねない。VaRを考えたら米国債を買った方が余程ベター。

この様な引き受方に不利な条件を勘案したら、レーマンは空売り、若しくは空売りの仲介で収益を上げようとするのは理に適っていると思います。

相対的にみればフジテレビのよりは、ライブドアの経営陣の方が電波メディアとインターネットビジネスのシナジーを理解・立案・構築する能力が有ると思いますので、LD株価が一時的に下落してもこの案件はLD社にとってはチャレンジする価値は有ると思います。勿論、フジテレビの経営陣はニッポン放送の25%の株の取得に死力を尽くすでしょうから、この戦いはライブドア株主には相当の覚悟と忍耐を強いるでしょうが。

「ジャンク・ボンドの帝王」ミルケンがいない!

ライブドアの堀江社長が頑張っている。ニッポン放送に対する「敵対的買収(hostile take over)」を仕掛けたのだ。「敵対的買収」とは、狙いをつけた企業の株式を、相手方経営陣の事前の同意なしに買い集め、経営権の取得を目指す行為のことだ。まぁ、昔ながらの普通の日邦..

「良いMSCB」など存在するのか?

今週は更新が滞りがちで申し訳ありません。また、通常は日経新聞を主ソースにしたレビューとなっておりますが、世間のライブドアに対する関心から高まったMSCBへの関心を受けて、本日は日経紙面とは関係なくMSCBについて、私の考えるところを述べて、この問題に一区切りつ…

【ライブドアで注目】証券会社全額引き受けのCB急増

証券会社が全額引き受ける形での転換社債型新株予約権付社債(CB)の発行が急増、前年度の8.3倍に膨らんだ。このCBはいったん証券会社が全額引き受け、徐々に株式に転換して市場で売却する仕組み。市場で一度に新株を発行する公募増資に比べて株価急落のリスクを軽減…

ライブドアのリーマンに対するMSCBについて(フジテレビvsライブドア その6)

個人的には新株予約権発行差止請求は認められるんじゃないかと思うけど、

だからといってライブドアの株でも買おうか、という気にもならない。

そこでホリエモンは今回の買収は本当に勝ち目があるのか?について考えてみた。

まずはリーマンへの転換社債の意味について。…

TBさせていただきました。

私自身はマーケットの専門家ではないのですが、今回のMSCBは、発行額の規模等を考えると、リーマンも売り逃げられるとは到底思えず、結局ライブドアと一蓮托生のリスクを負っているように感じられるのですが・・・

フォーサイドドットコム戦 結果

終わりました。。。

リバウンドの期待と大損の恐怖から、始値95000で投げられず。

期待したリバウンドも96000まで。そこもスルー。

安値92100まで行くも我慢し。

結局買値からちょうど10000円安の94000で売り注文。

改めて売ってから見ると、94000が底値に見

ACCESS(4813)のMSCB。

ACCESS(4813)のホルダーには、受難の週末となりました。MSCBによる500億円の資金調達が嫌気され1日の下落率は、−17.94%です。昨夜の私は一部を売ることも考えましたが、いまは「見届けたい」という気持ちが強くなっています。荒川亨社長は、手にした500億円で何を買おう