インボイスの自社株買い付けについて、証券取引法上の「相場操縦的行為」等にならないようにするには、どういう発注をすればいいのか?という疑問の答え、その2ですが。(その1はこちら)

本日は、東京証券取引所さんが出している、「東証市場を利用した自己株式取得」をベースに考えてみます。

歴史をさかのぼると、まず、東証が平成10年12月15日に自己株式取得に関するガイドライン(内容古い)を出し、その後平成13年9月21日に、前回ご説明した「上場等株券の発行者である会社が行う上場等株券の売買等に関する内閣府令」が出たようです。両者の表現は微妙に異なってますが、この内閣府令は上記の東証のガイドラインを参考にしたもののようです。

一方、経団連の意見書のホームページを見ると、この内閣府令が出るちょっと前の2001年8月31日に「『上場等株券の発行者である会社が行う上場等株券の売買等に関する内閣府令(仮称) 』(案)に関する意見」というのを出していますが、この中で、

1.ルールの位置付けが、いわゆるセーフハーバールールであることを明確化すべきである。

本内閣府令案は、「取引所有価証券市場又は店頭売買有価証券市場における上場等株券の相場を操縦する行為を防止するため」(改正後の証取162条の2)に定めるルールとしては、159条で禁止される相場操縦とは別の新たな規制となる。従って、自己株式を取得しようとする企業が、内閣府令違反を警戒して過度に萎縮することがないよう、少なくとも内閣府令の形式要件を充足する取引であれば相場操縦には当たらないことを明確化し周知を図るべきである。

また、形式的には内閣府令に抵触するような取引であっても、明らかに不公正取引の意思のない取引については、実質的な判断により過料(行政罰)の対象としないことを明確化し周知を図るべきである。

という提言を行ってます。

「セーフハーバールール」というのは、「その規則さえ守っていれば絶対罪には問われない、ということを保証したルール」、ということ。

しかし、経団連さん、これはちょっと無理というもんです。

証券取引法に抵触する相場操縦等のやり方というのは極めていろいろな方法が考えられるので、こんな簡単な内閣府令で網羅的にすべてを免罪してしまうというのは非常にまずいです。

東証がまとめた「東証市場を利用した自己株式取得に関するQA集」においても、

Q4:内閣府令における価格規制を遵守すれば、相場操縦や相場釘付け等の行為は免責されるのでしょうか。

内閣府令は、自己株式の買付けについて遵守すべき事項を具体的に定めたものであり、従来の相場操縦禁止規定とは目的・要件を異にするものです。

したがって、証取法第162条の2に基づいて定める内閣府令の要件を形式的に満たしていたとしても、例えば、仮装取引・通謀取引などの行為があれば、法第159条の相場操縦にあたる場合があり得ますし、価格規制を遵守しても必ずしも相場釘付けが免責されるわけでありません。

と書いてあり、「他の(細々とした)ルールもちゃんと守ってね」ということになってます。

分割時の数量上限に関する考え方

さて、このQ&Aを見ていくと、投資単位が変わった場合についての東証のお考えも載っています。

Q8:算定期間中に投資単位のくくり直しを行った場合はどうなるのでしょうか。

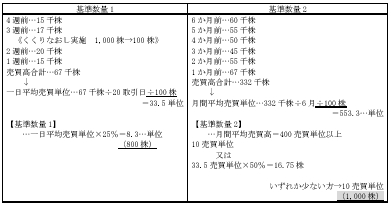

投資単位のくくり直しを行った場合は、くくり直し後の売買単位で算出することとなります。投資単位が1,000株であった銘柄を100株にくくり直した場合は以下のとおりとなり、1,000株までの買付け注文が可能です。

(注)数量の調整等を行うケースとしては、算定期間中に他の取引所等から弊所に上場された場合や株式分割等が考えられます。

ということですので、この「注」の部分から判断すると、東証さんの解釈は「11分割したら、算定根拠となる過去の売買数量は11倍して考えていいよ」ということのようです。

ちょっと待ってください!

売買単位を1000株から100株にするなど単元のくくり直しを行った場合には、過去の売買単位の10倍の流動性が生まれると考えていいですが、分割した場合には、ご案内のとおり2ヶ月は子株が流通しないわけです。

ということは、上場等株券の発行者である会社が行う上場等株券の売買等に関する内閣府令第3条第4項イ(上記「基準数量1」)の規定

イ 上場等株券の買付けを行う日(以下「買付日」という。)の属する週の前四週間における当該取引所有価証券市場における当該上場等株券の売買数量(中略)を当該四週間の当該取引所有価証券市場における売買立会が行われた日数で除した数量を売買単位(証券取引所が定める当該上場等株券の売買単位をいう。以下同じ。)で表した売買単位数(以下この号において「一日平均売買単位数」という。)に百分の二十五を乗じた売買単位数

に基づけば、11分割した直後に自己株の買い付けをすると、1日あたり、過去4週間の平均売買単位の2.75倍(!)を買い付けられることになっちゃいますね。

8月27日の日経朝刊の記事では、

金庫株の解禁、ストックオプションの付与対象の拡大など一連の商法改正を受け、合法的な範囲で取り組んでいるもよう。関係者からは「子株還流前の自社株買いなど釈然としないが、内閣府令を守った買い方ならば規制しにくい」(金融庁幹部)、

と書いてありますが、もし、インボイスさんが、東証さんのいう「過去4週間の平均売買単位(分割調整前)の275%以下ではあるが、内閣府令の「過去4週間の平均売買単位(分割調整前)の25%」を上回った買付をしていたとしたら、(東証の見解にはあっているが)内閣府令違反の可能性も出てきます。

(内閣府令からは、分割した場合に調整していい、とは読みにくい。)

肝心な売買高の資料を分析してないので、インボイスさんのケースがどの範囲に収まるのか、よくわかりませんが、前回も申し上げたとおり、わざわざ分割直後に買い付ける意味というのは、今のところこれしか思いつきません。

(他に何か思いつかれた方がいらっしゃれば、ご教授頂ければ幸いです。)

単純に、上記の東証さんの見解をもとに分割調整前の275%まで買っちゃうのは、法令違反にならないかどうか、結構怖いです。前述の「セーフハーバールール」じゃないですが、分割の場合に売買単位の上限をどう考えればいいのかについては、ちゃんと政令で定めるべきかと思います。

では。

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

自社株買いのルールとは?

自社株買い付けについて、証券取引法上の「相場操縦的行為」等にならないようにするには、どういう発注をすればいいのか?