先週末に、東証が浮動株指数の導入について、そのやり方を決定して発表しました。

浮動株指数の導入について(東京証券取引所)

http://www.tse.or.jp/news/200407/040723_b.html

浮動株指数の導入について

http://www.tse.or.jp/news/200407/040723_b01.pdf

今週号と先週号(7.31号、7.24号)の週刊ダイヤモンドでUFJ総研の山崎元氏がこの浮動株指数への変更時の危険性について述べてらっしゃいます。タイミング的に、この先週末の東証の発表を読まれる前のコメントだと思いますが、大変参考になりますので、ご興味のある方はお読みいただければと思います。

このコラムによると、

2000年4月の日経平均の銘柄入れ替えで、日経平均連動のパッシブ運用資金(日経平均連動投信など)が小さく見積もっても資金額の10%以上、入れ替えが要因の損を被った。この関連取引では、証券会社の自己売買部門が、業界全体で2000億円程度の利益を上げたと言われている。

とのこと。

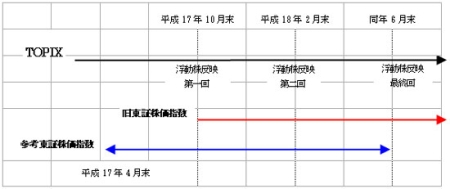

この日経平均の銘柄入れ替えは大きなバッシングを受けましたので、今回の東証の指数の変更ではパブリックコメントなども受け入れて、以下のように、変更を三段階に分けて影響を分散させようとしています。

(出所:東京証券取引所ホームページ)

(3段階の移行に加え、当該2指数の利用で更に多様なタイミングで分散の機会が得られることになります。)

(注) TOPIXへの浮動株反映は、例えば、TOPIX浮動株比率が0.70の銘柄であれば、第一回反映で0.90、第二回反映で0.80、最終回反映で0.70と、0.10ずつ3回に分けて段階的に反映(同ホームページのコメント)

ただし、山崎氏によると、

予想されるTOPIXの銘柄入れ替えの影響は、入れ替わる銘柄があのときの日経平均の51%強ほどには大きくない(十数パーセントと予想されている)。だがTOPIXに連動するパッシブ運用資金は、公的年金の資金をはじめとして十数兆円と試算され、たぶん約二兆円だったはずの2000年の日経平均連動資金よりもケタ違いに大きい。

とのこと。3回に分けることで影響度の総額は小さくなるにしても、入れ替えの影響が完全にはぬぐえないという点は同じです。

TOPIXは東証上場の全銘柄が対象ですので、個別銘柄を見ると、中には1回目2回目のときには大きな入れ替えの対象にならないものでも、2回目の後にTOBや株主同士の合併のような要因で固定株比率が大きく変わり、結局最後の1回の取引にドーンと売り買いの圧力が大きくかかることも考えられますので。

なぜ浮動株比率に変更するか

なぜ、浮動株比率に変更するかというと、株価指数自体が株価に影響を与えてしまう「再帰性」を排除するため、と言えます。

下記のように、浮動株の比率が多い企業と少ない企業が両方とも時価総額に応じて株価指数に組み入れられていれば、当然、(A)のような浮動株比率の低い企業の方が需給バランスはキツくなる。結果として株価があがると、この企業の時価総額も上がるので、新たに指数連動のパッシブ運用に投入される資金は、ますます大きな比率で(A)株を保有しなければならず、ますます買いが入って株価が上がり・・・というポジティブ・フィードバックを繰り返すことになります。

山崎氏によると、

有名な例では、1999年から2000年前半にかけてのネットバブルの頃のソフトバンクや光通信の株でこのようなことが起こった。

とのこと。

分割は考慮しなくていいか?

つい最近も似たようなことがありましたね。はい、ライブドア等の大型分割ラッシュです。

株式分割した子株が流通する前に、親株に大口の需要が発生すると、需給バランスから親株の価格が大きく跳ね上がってしまうわけです。

上記の東証の資料「浮動株指数の導入について」に、この浮動株比率の決定方法などの詳細が記載されてますが、株式分割については触れられてないようです。

分割で子株が流通するまでというのは「長期固定」というよりはまさに「短期」の出来事なわけですが、子株は流通するまでは「固定株」の中に臨時に入れておかないと、同じ理由で需給バランスに大きな影響を与えるのではないかと思います。

・・・というようなことを考え始めると、実は、浮動株比率というのは、文字どおり、非常にフワフワした概念だということがわかります。大株主に名を連ねている会社の持株も、実は保有株を貸株などに回せば、実質的な流動性はあるかも知れませんし、そもそも昔のように、本当の意味で長期に安定株主になってくれるところは非常に減ってきているわけですから、本当の意味で何が「浮動」なのかはよくわかりません。

アマゾン河に入る牛の群れ

しかし、パッシブ運用資金という「手の内をすべてさらけ出しちゃった」資金がTOPIX関連だけでも十数兆円もあるというのは、なんだか、牛の群れがピラニアのいるアマゾン河にトコトコ歩いて入っていくのを見るようですね。

驚くことに、オンライン証券によっては顧客のパフォーマンス合計が日経平均などの株価指数をほとんど常に超えているようです。プロでも株価指数を上回るパフォーマンスを出すのは難しいと言われてますが、プロかどうかというより、「図体の大きさと小回りがどの程度効くかどうか」「手の内が読まれているかどうか」の方が、勝敗には大きく影響するということでしょう。

上述のとおり、株式市場は経済学の教科書に出てくるような「フリクション・ゼロ」の完全市場ではなく、流動性(liquidity)が有限で銘柄が多数ある「アマゾンのようなところ」といったほうが実態に近いですし、株式売買は将棋や囲碁のような完全情報ゲームではなく、ポーカーのように手札をいかに悟られないかが勝負の不完全情報ゲームですので。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。