「創業時の日本郵船シリーズ」の一応締めくくりとして財務編をお送りしたいと思います。

概要:

- 「合併」だったのか?

- 「旧会社勘定」の謎

- 「のれん」から推察されるvaluationの不公平

————-

日本郵船歴史博物館で買って来た「日本郵船百年史 資料」には、日本郵船設立後以来の財務諸表が載ってます。

特に注目すべきは設立時の郵便汽船三菱会社と共同運輸会社のB/Sです。

「百年も前の財務諸表をちゃんと保存しているというのは、なんと物持ちのいい会社さんだろう!」と思ったのですが、同書の解説によると、

なお本表は、本資料集の編集に際し、現在一橋大学産業経営研究所所蔵の日本郵船の明治期の会計帳簿の記録に基づいて、日本郵船株式会社稲垣純男監査役が初めて作成したものである。

とのことで、一橋大学に保存されていた資料をもとにした当時の監査役の方のご労作とのこと。

ちなみに、この稲垣氏という方、

といった著書も何冊か出されています。

(マーケットプレイスに残っていた最後の1冊を私が買っちゃったので、上記の本は現在、在庫ありません。)

「合併」だったのか?

同書の解説にも、

「創立時の資産・負債」は、明治18年9月29日の日本郵船の設立時点におけるいわば開業財産目録である。日本郵船の場合、郵便汽船三菱会社と共同運輸会社の対等合併の形態で設立され、経理上では両社の資産と負債をそのまま継承した。

とあり、郵便汽船三菱会社と共同運輸会社の結合は「合併」と説明されてますが、我々が知る会社法や商法の「合併」とはちょっとイメージが違うようです。

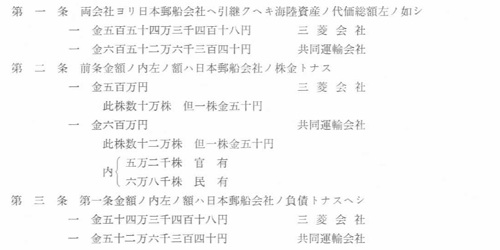

創立規約(合併契約書みたいなもんでしょうか)によると、

共同運輸会社ハ株主ノ議決ニ依リ其ノ社長ヨリ又三菱会社ハ其株主ヨリ両会社ノ資産ヲ以テ新ニ日本郵船会社ヲ創立候義ニ付日本郵船会社創立委員ノ間ニ協議決定スル創立スル創立規約左ノ如シ

(中略)

第七条 日本郵船会社ニ於テハ三菱会社若クハ共同運輸会社ト其他ノ者ノ間ニ取結ヒタル諸契約ハ総テ之ヲ履行スルノ責任ナキモノトス但資産授受手続中ニ明条アルモノハ此限ニアラス

とあって、今までの権利義務はすべてチャラにするとありますので、現在の合併のような「包括承継」ではなさそうですし、「両会社の資産をもって」とあるので、当事者の間では、「有機的一体の事業」をくっつけるというよりは、資産譲渡ないしは現物出資的な感覚が強かったのではないかと推測されます。

ただし、実態としては従業員や取引先などもくっついていったでしょうから、実質的には、有機的一体としての「事業」が移されたことには間違いないかと思います。

「負債」というのも、合併前の両社の負債をそのまま引き継いだものではなくて、

第五条 日本郵船会社ノ負債ハ年七歩ノ利息ヲ付シテ之ヲ五カ年ヨリ十カ年間ニ償還スルモノトス但負債証書ノ体裁其雛形ヲ具シ更ニ特許ヲ乞フヘキモノトス

とあることなどを考えると、第三者に対する負債ではなく、資産の引継ぎに際して日本郵船が三菱と共同運輸会社に延べ払いで支払う「合併交付金」のような性質のものだと想像されます。

「旧会社勘定」の謎

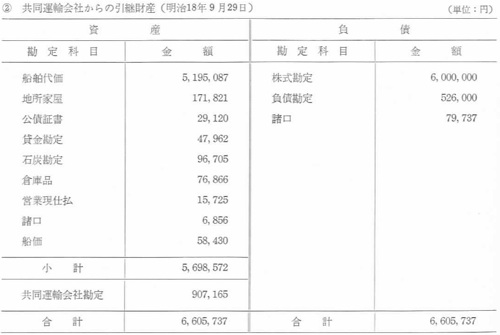

さて、稲垣監査役(当時)の労作である合併直前の郵便汽船三菱会社と共同運輸会社のB/Sですが、三菱側が

共同運輸会社側が

となってます。

重い船がビジネスモデルの中核を占めるので、「固定性配列法」で固定資産が上に来ていたり、あまり現在は使わない名前の勘定科目名になっていることを除けば、だいたい理解できるのではないかと思いますが、みなさんもよくわからないんじゃないかと思われる項目は、「郵便汽船三菱会社勘定」と「共同運輸会社勘定」という科目ではないかと思います。

「創立規約」の第1〜3条では、

(出所:「日本郵船百年史 資料」)

とあって、第二条で「資本金」の額が決まり、第三条で「負債」の額が決定されてます。

第一条で資産の額が決定されているように見えますが、この創立規約が作られたのが明治18年9月25日(同29日)であり、「合併」の数日前ですから、当時の決算を想像するに、上記のB/Sに記載された実際の個別の資産の金額が、この時点で確定していたわけではありません。

今ならLAN上で本支店でデータベースを共有して、決算日後 数日で粗い決算ができるかも知れませんが、当時は、東海道線の全通が4年後の明治22年(1889年)、東京・横浜間で電話サービスが開始されたのが5年後の明治23年(1890年)といった時代ですから、全国の支店で棚卸しして帳簿を船や郵便等で送り、未着品の調整などを行う必要があったでしょうから、今のように未経過勘定などもない粗い決算でも2ヶ月から3ヶ月はかかっていたのではないかと思われます。

第四条 資産授受ニ当リ第三条に記載スル金額ニ増減ヲ生シタルトキハ其増減ノ額ハ現金ヲ以テ授受スルモノトス

と、あるので、この実際に棚卸しされた資産の額との差額を、三菱や共同運輸会社に支払ったり受け取ったりする未払金、未収金的な勘定なのかなとも思ったのですが、その後の帳簿を見ても、この支払い等が行われた形跡がない。(よく見ると第三条は、「合併交付金」のことだと思われますので、合併時の資産の明細が確定した後も、その第4条の調整は結局行われなかった、ということでしょう。)

うーん、と頭をひねってみましたが、負債・資本合計と実際の帳簿に計上する資産額との差額ですから、結局、今で言う「営業権(のれん/負ののれん)」ということになるかと思います。

よく見たら、「資料」の解説にも、この勘定の処理について説明があります。

ちなみに三菱会社の負債の部にみえる「郵便汽船三菱会社勘定」978,250円は、第1期の決算に際し「三菱会社ヨリ引継高ノ内農商務卿ノ御達ニヨリ減額」として、資産における「船舶代価」の減額に充てられた。

つまり、三菱側の資産承継にあたって発生した「負ののれん」については、農商務卿(西郷従道?)のお達しで、固定資産の船舶の金額を減額する処理にした、ということです。

結果として、船舶の簿価が約10%減少し、毎年の減価償却費(減価引除金)がその分減少することを通じて利益が多めに出る・・・つまりは負ののれんを20年償却するのと同様の効果となった、ということですね。

一方、共同運輸会社勘定のほうですが、

これに反し共同運輸会社の資産の部にみえる「共同運輸会社勘定」907,165円は、第1期決算に際し「旧共同運輸会社引継勘定」なる科目名で貸借対照表の資産の部に計上され、次期以降に繰り延べられた。そして明治26年7月の商法会社編施行後の第8期(明治26年9月)決算において「資産整理臨時損失」として費用処理されている。したがって、対等合併とはいえ、創立時点で両者の資産内容にかなりの相違が存在したことは明らかである。

ということで、こちらは償却せずにそのまま8年間、貸借対照表に残り続けました。(IFRSっぽい処理。)

「のれん」から推察されるvaluationの不公平

さて、旧三菱、旧共同運輸会社に、それぞれ100万円近い負ののれん、正ののれんが発生したということは何を意味するのでしょうか。

前述のように、この時代は粗い決算でも2〜3ヶ月前はかかっていたとすると、創立規約が作成された時点のおそらく2〜3ヶ月前の状態を元に資産額の決定が行われた、ということになるかと思います。

つまり、2〜3ヶ月間の間に、郵便汽船三菱会社では資産が100万円も増加し、共同運輸会社では資産が100万円も減少しちゃった、ということになります。

当時の100万円というのは、おそらく現在で言うところの数百億円に相当しますので、かなりハンパじゃない金額ですが、なぜこれだけの資産が増減したかというのは、つまり、この間に三菱側では利益が発生し、共同運輸会社では損失が発生していた、ということかと思います。

ダンピング合戦をしかけてきたのは共同運輸会社側なわけですが、今の感覚でいうところの月100億円近い赤字を出していた、ということだったんではないかと思います。そりゃ、なんとかしないとあきまへんわな。

こちらのサイト

渋沢栄一伝記資料 第8巻 目次詳細

http://www.shibusawa.or.jp/SH/denki/08.html

によると、明治18年(1885年)8月15日の記載として、

共同運輸会社ト三菱会社ノ角逐ハ双方多大ノ損失ヲ招キ竟ニ疲斃ノ憂ヲ生ズ。之ガ為メ政府共同運輸会社正副社長ノ更迭ヲ断行シテ局面収拾ヲ策シ、尋デ両社合併ノ外途無キヲ看取スルヤ、之ヲ両社ニ内諭ス。然ルニ三菱会社側之ヲ諒トスルモ、栄一外共同運輸会社側ノ取締役若干名ハ初メ反対ヲ唱ヘシガ、ヤガテ翻意シテ政府ノ勧諭ニ従フ。乃チ是日共同運輸会社臨時株主総会ヲ招集シ、三菱会社ト合併セル新汽船会社ノ設立ヲ決議ス。

とあります。

「双方多大ノ損失ヲ招キ」とありますが、実は、損失が発生してヤバかったのは共同運輸会社のほうで、三菱側はダンピング合戦以前よりは利益水準は落ちていたものの、まだかなりの利益率(ROA[ROEじゃなく]で年100%とか)だったんじゃないでしょうか。(総資産が600万円で2か月の利益が100万円だとして。)

ダンピング合戦後でこれだけの利益率だとすると、共同運輸会社がダンピングを仕掛ける前は「どんだけ儲けんねん!」という三菱への批判が集中したのも当然かも知れません。

一方、「合併比率」算定にあたっての事業価値評価では、上述の通り、当然のように純資産法的な考え方が採用され、三菱側には収益力を事業価値評価に結びつけるDCF法とかPER的な発想が全くなかったのか、それとも深い読みがあったのか?

もし仮に、DCF的な考え方で両社を評価したとしたら、両社の合併比率が大きく変わって、共同運輸会社もメンツ的にディールに乗れなかったかも知れません。

この「合併」によって、日本郵船は独占的な企業になったわけですから、過当競争がなくなって船の運送代金が上昇すれば、合併で持分が45%にdilutionしてもペイするという冷静な読みがあったのか?

岩崎弥太郎がこの交渉中に憤死したことを考えれば、やはり、三菱側は条件面で不利だという認識はありつつも、政府から突きつけられた合併条件を泣く泣く飲まざるを得なかった、ということなのかも知れません。

合併時のB/Sから、以上のようなことがいろいろ想像できる、というお話でした。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。