「買収防衛策2.0」試案 (真の「shareholder rights plan」にするために)に、「郁&唯」さんからコメントいただきました。

TOBの強圧性に対する買付け義務については、大杉先生がコメントされてますので、私は別の観点からコメントさせていただきます。

以下、「郁&唯」さん曰く、

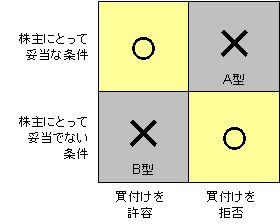

買収防衛策に否定的な論者は、マトリックスの下半分の事象の際には、株主がTOBに応募しなければよいと考えています。

(注:マトリックスとおっしゃっているのは、前のエントリで使った下記の図のこと、です。)

そして、買収防衛策により取締役会や株主総会で買収の是非を判断することになると、売りたいと思っている株主もすべからく売却できなくなってしまうことに問題があると指摘します。

損得は自分で判断して売却するかどうかを決めたいと思っている人に対して、父権的に、「私(取締役)はこの価格で売ると株主が損すると思うので、誰にも売らせない」とやる必要があるかどうかということです。

買収防衛策の議論では、非常に高度な法律の知識が必要なので、どうしても法律専門家の方の技術的な議論に陥りがちです。ところが、コトは「市場」の話なので、マーケットというか相場のお話も関係してくるわけで、「法律」と「相場師」的な両方の話をされる方というのがあまりいらっしゃらないし、そういった議論も起こりにくい・・・でも現実は法律の技術論だけではなく、「相場」も関係してきますので、(「私が両方の領域がわかる人間でござい」というわけではまったくございませんが)、僭越ながら私がコメントさせていただきます。

買収防衛策は「譲渡制限」ではない

「郁&唯」さんは、買収防衛策に否定的な論者の指摘として「売りたいと思っている株主もすべからく売却できなくなってしまう」点をあげられています。

ちょっと待ってください。買収防衛策は株式に「譲渡制限」をかけるものではないので、一般株主の売買は自由にできます。敵対的買収者が保有している株に割り当てられる新株予約権は行使できませんよ、等の条件を付けることによって、敵対的買収者の買うインセンティブを削ぎはしますが、敵対的買収者がTOBを行うことを法的に禁止するものでもないし、株主が敵対的買収者に株式を売ることも自由です。

敵対的買収者は、こういう条件を突きつけられたからといっても法的に立ち止まる義務は無いので、(ブルドックソースの場合には、買収者が経済的には「損」をしないような[買収者に非常にやさしい]条件だったので、実際に売買は行われたわけですし)、売買は行わないにしても、経営陣の横暴をマスコミの前で糾弾することも可能だし、不当な妨害をする経営陣を選任しないように株主に訴えかけることもできるし(含む委任状闘争)、裁判所に独立性を欠く特別委員会による買収防衛策がよろしくないことを訴えて差し止めしてもらうこともできます。

ここで重要なのは、この間、証券取引所は(基本的には)売買停止等にはなるわけではない、ということです。また、市場外でのブロック取引等も禁止されるわけではありません。

(ここを誤解をしている人は、結構いらっしゃいます。)

するとどうなるか。

仮に、市場が十分に合理的である、としましょう。

この場合、市場が「買収者の言い分はもっともで、ちゃんとした弁護士もついており、この闘争に勝つ可能性は極めて高い」と判断すれば、取引所等で形成される株価は、買収者が提示したTOB価格にかなり接近するはずです。

そうであれば、売りたい一般株主は、(若干、リスクや実際の買取りまでの時間分はディスカウントされるでしょうけど)TOBが成功した場合に近い価格で売却ができるわけですから、売りたいならとっととマーケットで売っぱらえばいいだけです。

また仮に、経営者が「今は株価が下がっているが、買収者とのシナジーを考えた場合の当社の企業価値はこんなもんじゃない。」といったことを説明して、それがもっともだということになったり、他にもより高値での買収者やホワイトナイトが現れそうだということになれば、株価はTOB価格を突き抜けるでしょう。

さらに、株主総会で取締役が改選される時期であれば、(アデランスのように)、取締役が適任でないことを訴えることも可能です。「市場が十分合理的」であれば、取締役を替えた方が得であることは株主はわかるはずですし、株価もそれを織り込むはず。

また、明らかに経営者がバカで、買収されちまったほうが世の中のためなのに、その会社が導入している買収防衛策は、裁判所に言っても今の法令解釈上は差し止めてくれなさそうだ、またはこの裁判官はアホそうだから差し止めないだろう、と予想されるとします。

この場合には、残念ながら株価は想定されるTOB価格よりはるか下、今までの時価程度にとどまり、株主は高値での売却機会を失うでしょう。しかし、それは買収防衛策を恨むんじゃなくて、アホな法律や裁判官を恨んでくださいということです。そういうことが日本の現行の法律上ありうるのかどうかということは私の専門外ですが、経済的にはあってはならないはずで、ちゃんと裁判所に持っていけば、常識的に考えた「フェア」な結果になるように、法律や裁判所を変えていただかないといけないんじゃないでしょうか。

(裁判所がちゃんと機能しない市場経済というのは、ありえないと思います。)

一方、仮に、市場に十分情報が供給されてない、または市場が十分に合理的ではない、としましょう。

実際、社外役員として会社の取締役会や行事に参加した場合と、単に会社を外から見ているだけでは、やっぱり数十倍程度情報量が違うなあ、というのが実感です。

例えば画期的なガンの治療薬がもうすぐ開発できそうだと経営陣は密かに自信に思っているが、まだ確定したわけではなくて、適時開示の要件も満たしていないなど、企業の内部と外部にいるのでは、制度的に情報量も違うし、開示された情報であっても、内部で実際に現場の雰囲気を感じて解釈するのと、ただ無機質な書面を見て解釈するだけでは、まったく理解度が異なるかと思います。

といったわけで、「父権的」という言葉が妥当かどうかはわかりませんが、インサイダーな情報に触れられる、見識のある中立的な特別委員が少数株主になりかわって常識的な判断を下す、というのは、(日本の裁判所にウケがいいかどうかはさておき)、考えられる最も合理的な選択肢の一つだと思います。

また、同様の理由で、株主総会判断型買収防衛策においては、適切な判断が常に行われるとは考えにくいと思います。

もちろん、ネタが出尽くしちゃってる旧態然とした会社と、常に新規事業、新製品が生まれて来ているような活気ある会社では、この「情報の非対称性」の程度は違うと思います。

「保身」が問題になるような会社は、かなり「ネタが出尽くしちゃってる旧態然とした会社」でしょうし、デューデリ等ができない敵対的買収者が買収しようという気になるためには、かなり「ネタが出尽くしちゃってる」(公表されてない重要な瑕疵等がなさそう)という確信も必要です。

この場合には、誰の目にも経営陣の言うことには説得力が無いはずなので、前述のような合理性を前提としたプロセスによって、少数株主の権利は保護されるはずです。

シナジーの獲得には「集団交渉」が必要

もう一つ。

ただTOBされるだけだと、買収によって生ずる相手のシナジー分については、既存株主は恩恵にあずかれない可能性があります。

例えばYahoo!はMicrosoftもGoogleも興味を示しているので例としては不適当ですが、仮にYahoo!を現在の株価で買収してシナジーが出せるのがGoogleだけだとして、Yahoo!の時価総額が3兆円、Googleに生ずるシナジーが3兆円(100%)だが、Googleの競争相手がいないので、Googleは10%(3000億円)くらいプレミアムをつければYahoo!を買えてしまうとします。

(この場合には、ヨーロッパ型?のパネルによる買付け規制を導入しても、こうした恩恵には預かれないんじゃないかと思います。売らざるを得ないから10%のプレミアムで我慢するわけではなく、Googleが10%しか出さねーぞ、と言えば、そのままではそれ以上の価格は付かないですから。)

この場合には、「3兆円も儲かるんだったら、もうちょっと例えば50%(1.5兆円)くらいにプレミアムあげてよ」という交渉をすれば、少なくとも既存株主は喜ぶと思います。

以上、雑文で恐縮ですが。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

ご指摘いただきありがとうございます。

先生のご指摘に色々ハッとしつつも、もう少しだけコメントさせてください。

ブルドックの事案では事前警告型防衛策が採用されていなかったためいきなりTOBとなりましたが、事前警告型防衛策が導入されている状況では、通常、買収者はいきなりTOBに打って出ることは少ないのではないかと思います。

そこで、通常想定されるパターンとして、買収者は、(TOB前に)買付価格を提示した上で現経営陣と交渉に入りますが、買収者が合理的だと思っている価格について、現経営陣が「もっと高いはず(あるいはもっとシナジーを分配せよ)」といって応じず、折り合えないという状況が生じ得ます。

このような場合、現経営陣の主張が不合理なのであれば、裁判(仮処分)で争うことが可能だという議論があるかもしれませんが、この時点では差止めの対象が何なのかはっきりしないため、そもそも手続的にどのように争えるのか現状では明確ではない上(この時点では導入のプレスリリースのみであり、無償割当てに向けた決議等があるわけではないため)、仮に裁判で争えたとしても、現経営陣の「もっと高いはず(あるいはもっとシナジーを分配せよ)」という主張が誤りであるという判断を裁判所がすることは、現状の裁判所の能力からするとかなり難しいのではないかと思います。(この点、「裁判所がちゃんと機能しない市場経済というのはあり得ない」というご指摘はもっともですが、現実に裁判所の能力には限界があるため、私は、そうであれば法律を変えることにより何とかできないかということで、立法論として英国型の制度もあり得るのではないかと考えた次第です。)

このような状況の下では、�買収者は、現経営陣と交渉を継続しても無駄だと考えて(仮処分や委任状勧誘を行うことなく)買収をあきらめてしまう可能性があり、この場合、株主はTOBに応募して売却する機会を失うとともに、マーケットにおける価格が買収者が提示していたTOB価格に近接することもないのではないかと思います。(また、�買収者が裁判において「シナジーをもっと分配すべき」という理由で敗れ、TOBを取り止めた場合や、�(以上とは若干異なる状況での話として)株主総会判断型の防衛策で、株主の多数判断であるという理由で防衛策の発動が認められ、結果買収者がTOBを取り止めた場合も、株主としてはTOBに応募して売却する機会を失った上、マーケットにおける価格がTOB価格に近接するということもない可能性があると思います。しかし、このような場合も、「TOBに応募して売りたかった」と思う株主が相当数いる可能性はあるのではないかと思います。)

上記の続きになります。

‐以上のようなことがあるとすれば、株主としては、「買収者の買付価格が十分かどうかは自分たち(個々の株主)が(TOBに応じるか応じないかによって)判断するので、取締役は中立的でいてください」という考え方もあるかと思うのです。

もちろん、米国のように、取締役が、買収者と交渉して買付価格を引き上げた上、最終的には買収を許容するというスタンスを取ることが期待しやすい状況であれば、買収防衛策には取締役がただ中立でいることよりずっとメリットがあるということになりますが、この点をどう考えるかは、初めのコメントにも書いたとおり、結局我が国の経営者観によるところが大きいと思うのです。私はつい、入社して30年間サラリーマンをやって、ついに経営者になったという方が、株主のために買収者と交渉して「確かに、私では、この会社の株価を、あなた(買収者)の付けた買付価格以上にはできません。なので買収に賛成し、私は経営から手を引きます」とは、なかなかならないことも多いのではないかと考えてしまいます。

なお、特別委員会については、どのような構成メンバーであるかにより、非常に意味のあるものもあるとは思いますが、(外から見ていると)あまり専門ではないのではないかと思う経歴の方や、もともと経営陣よりなのではないかと思ってしまうものも目につくように思います。

マーケットには疎いため、的外れなところも多々あると思います。

そういった点含め、厳しいご指摘をいただければまた勉強したいと思います。

コメント欄で長々と申し訳ありません。。

自分も郁&唯さんの意見に同意です。付け加えると、持ち合いと買収防衛策の組み合わせにより、潜在的な敵対的買収の減少も危惧します。労働組合との対比の記事も読みましたが、問題意識の差はこの辺にあるかなと思います。言われなくても組合の委員長と組合員の利害はほぼ一致しているのに対し、経営者と株主の利害は、こと買収に関する限り180度違うということです。買収防衛策の意義ということで言えば、磯崎さんのおっしゃるとおりでしょう。しかし、運用するのは、経営者と株主の買収に対する利害を、できるだけ一致させる方法を考えてからでも遅くはない、というのが感想です。それくらい、この問題は複雑で根が深いと思います。