総会シーズン真っ只中ですが、みなさまいかがお過ごしでしょうか?

さて私、いろいろ考えてみると、どうもやはり、今のマスコミや機関投資家等の方々が行っている「買収防衛策」の議論は、根本からおかしいんじゃないか?、という気がしてきました。

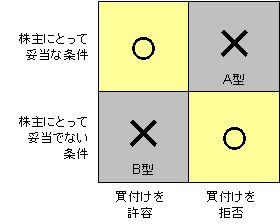

買収のマトリックス

大量の買付けが行われる場合に、

- 企業価値や買付け価格などを考慮した上で、株主にとって妥当な条件か否か?

- 買付けを許容するか否か?

という2つの軸で切ってみると、

・・・といった4象限のマトリックス図になります。

要するに、買収防衛策が導入されている場合であっても、株主にとって妥当でない条件が提示されているときに買付けを拒否するのは株主のためになるはず。(右下の象限。そもそも、このために「買収防衛策」を導入しているはずです。)

それなのに、なぜか買収防衛策の議論では「株主にとって妥当な条件なのに、経営者が買付けを拒否する」というケース(右上の象限。以下「A型の保身」と呼びます)のみがクローズアップされて、アホのように「保身はけしからん」という話ばっかりになるわけです。

本日の日経新聞朝刊16面では、米国最大規模の公的年金、米教職員保険年金連合会・大学退職株式基金(TIAA-CREF)の顧問のジョン・C・ウィルコックス氏という方が、「期限が明確で将来の企業価値向上策を説明できれば、低い株価で買収されることを防げる防衛策は合理的だ。」とおっしゃっていたという記事が載ってます。

マスコミの記事を見ていると、(アメリカの企業には買収防衛策を入れる権利が認められているのに)、「日本企業の防衛策には外人投資家は全員、大反対している」みたいな記事ばかりだったので、外国人投資家というのはアホな方しかいらっしゃらないのかと心配していたんですが、合理的なことをおっしゃる方もいらっしゃるということがわかって大変ホッといたしました。

「買収防衛策を導入しない保身」もある

買収防衛策反対を唱えている人が、「買収防衛策を入れなければ保身は発生しない」と思ってるとしたら、これまたアホな話ですね。

今度は上記のマトリックスの左半分の話です。買付けを許容すると、一見、「経営陣が保身を図ってなくて、よろしい」という評価になるように見えますが、そうではないわけです。

株主にとって妥当でない条件で買付けが行われているのに、それを指をくわえてみている(左下の象限)というのは、経営陣は保身を企てているかアホか怠慢だ、ということです。

巷でも騒がれている典型的なケースは「MBO」の場合に低い価格で経営陣が株を買取る場合ですが、株主との利益相反が発生するのは経営陣が買う場合に限りません。第三者が買付けるケースであっても、ダメな経営陣をそのまま甘やかして温存してくれるような株主が安く買う場合には、株主は損をするわけです。

いや、経営陣を甘やかさなくても、安く買われたら株主は損するんです。

日経新聞などでは、買収防衛策を廃止した企業は大絶賛、拍手喝采されるんですが、「アイタタタタタ」という感じであります。上述のように、買収防衛策が入っているかどうかと株主が得をするかどうかは基本的に関係がない。「どんな買収防衛策がどう運用されるのか」が本質なわけです。「包丁を持っている人は犯罪者だ」ではなくて、「包丁で料理を作ろうとしているのか、殺人をしようとしているのか」が重要だ、ということです。

今の日本の買収防衛策の条件はズルくないか?

そういう問題意識のもとに日本の買収防衛策のプレスリリースを見直してみました。

(もちろん、500社全部は見られないので、適当に10社ほど。)

私が見たのはどれも(株主総会ではなく)特別委員会が判断するタイプのものだったんですが、驚いたことに(というか、当たり前というか)、どの買収防衛策のリリースも、特別委員会は、「買収防衛策の発動を行うかどうか」を判断することになってるんです。

「あたりまえじゃないか、買収防衛策なんだから。」

と思われるかも知れませんが、本来、特別委員が行うべきなのは、買収者、株主、経営陣の間に立って、どの選択肢が最も株主のためになるかを中立な立場から判断することじゃないでしょうか。(なぜなら、経営者と株主の間には、潜在的な利益相反の可能性があるから。)

(「買収防衛策の発動の判断を行う」のと、「どちらが株主のためになるかを考える」のとの違いがわからないという方は、ここで3分ほど、よーく考えてください。)

前にも申し上げた通り、「買収防衛策」という用語の使用を証券取引所が強要していることによる、「言霊(ことだま)の呪い」じゃないでしょうか。買収防衛策というのは、買収を防衛するためのものだ、とみんなが思い込んじゃってるんではないかと。

ご参照:日本の現行制度下では「買収防衛策」は必然的に「保身」に見えてしまうんじゃないか?

https://www.tez.com/blog/archives/001148.html

つまり、私が今回見た買収防衛策のリリースではすべて、プランの対象となる買付けなどの定義が、

当社の株券等に対する大量買付けもしくはこれに類似する行為またはそれらの提案(但し、当社取締役会が友好的と認めるものを除きます。)

といった決め方をしていて、取締役会の判断で、特別委員会にお伺いを立てないことも可能になってるんです。これでは、(少なくともしくみとしては)経営陣の「保身」は回避できない。

企業がファンドの買収を許容したら、「保身しなくてエラい!」と、また日経新聞で大絶賛されるかも知れませんが、そもそも株主と経営者の間に潜在的利益相反があるのに、中立な第三者が価値判断をしないことが問題なのであって、そうしたプロセスを経ずに買収を受入れたり、買収防衛策を廃止してそうしたプロセスを経ないとしたら、エラいわけがないです。

「買収防衛策」ではなく、真の「shareholder rights plan」にするために

この「買収防衛策」の条件をちょっと変えて、株式の20%以上の取得が発生するような場合にはすべて、特別委員会の判断を仰がないといけないプランにしたらどうなるでしょうか。

「都合のいいときだけ特別委員会を言い訳に使おう」という経営者は不安を感じるかも知れませんが、このほうが、株主の権利を保護するためには適切ではないでしょうか?

例えば、今の日本の一般的な「買収防衛策」だと、

「買収防衛策」を導入している甲社が、乙社との提携が決まって、乙社が30%の甲株式を取得することになった。

この提携は「いい提携」だから、特別委員会は今回は集まっていただかなくて結構ですよ。

相場が崩れているから当社の株価も安く、買付け価格は直近の株価に15%のプレミアムが乗ってるだけだけど、「いい提携」を成立させるためだからしかたないじゃん。

特別委員会のみなさんは、この業界についてあまりお詳しくないでしょうから、提携の良し悪しなんてわかんないでしょ?

といった感じで、経営陣の気に入った相手の場合には、特別委員会の出る幕を奪われてしまう可能性が高いわけです。

しかし、やはり、この場合でも、取締役の「保身」を防ぐという観点からは、提携のシナジーや本来の企業価値も考えた上で、この買付けが本当に株主のためになるのかどうかを第三者が考えないといけないんじゃないでしょうか。

結局、常時その会社をウォッチしていない人をいきなり特別委員会に招集して「さあ、判断して」と言っても、特別委員会がとんでもない判断を下して、せっかくまとまりかけた提携がおじゃんになったら怖い、というのは、気持ちとしてはわからないでもありません。

しかし、取締役会には「提携の良し悪し」がわかるけど特別委員会には判断できないんだったら、買収防衛策を発動する時にも、特別委員会にはやはり判断できないんじゃないでしょうか?

株主の目から見て、特別委員会を通さない可能性を残す積極的意義というのが何かあるでしょうか?

つまり、この「必ず特別委員会に聞く方式」を取ると、全く会社のことを理解していない適当なオッサンをとりあえず特別委員にあてがっておこうというのは怖いので、自ずと中立性があって人格や見識についても安定感がある人が選ばれるようになるはずです。

また、会社のことをよく理解してもらうためには、結果として、毎月会社に来る社外取締役に特別委員になってもらうのが一番ということになる。株主から訴訟を受ける可能性も無い委員に会社の運命をすべて決められてしまうというのは、経営陣としても怖いはずだから、そういう意味でも社外取締役がいい。社外取締役の導入が進めば、コーポレートガバナンスのクオリティも底上げされることが期待されます。

もちろん、経営陣が安値でMBOする、といったことも防げることになります。

「包括的な」株主価値を守るプランに

昨今のM&Aの際には、株価を算定したり、シナジーを考えたりするプロセスが求められますし、ちゃんとした企業ならどっちにしろ特別委員会を設置することも増えてきてます。

このため、「買付け」の場合に限らず、新株、MSCB、新株予約権の発行、合併、株式交換、株式移転、会社分割等のときの企業価値や合併比率、交換比率等についても、必ず特別委員会の意見を聞きます、というプランの内容にしたらどうでしょうか?

こうすれば、このプランは、「買収(をどんな場合でも)防衛(する)策」とは全く違ったものになりますし、会社法的に言うところの(「子会社」になるケースだけを想定した)「当社の財務および事業の方針の決定を支配する者の在り方に関する基本方針」とも違う、真に「shareholder rights plan」と呼べるものになるんじゃないかと思います。

(ちなみに、アメリカの「shareholder rights plan」の特別委員会というのは、合併比率算定などの特別委員会とは別に規定されてるんでしょうか?「事前警告」しなくても導入できるから、日本のように、事前に特別委員会等の詳細な運用ルールなんかは作らずに、有事になったら法律事務所等のアドバイスを得ながら臨機応変に(フェアに)やってる、ということですかね?)

もちろん、特別委員会のメンバーが社長とナアナアの関係だったりしたら経営陣の保身もできますが、そこは社外取締役を選ぶ時の議論と同じ。結局、その人の見識や中立性そのものを判断しないといけません。また、独立性を欠いたメンバーで特別委員会が構成されていれば、裁判で争っても買収者が勝つ確率は高まるんじゃないでしょうか。(というか、高まってもらわないと困る。)

「買収を防衛する」というところからスタートするのではなく、「株主の権利を守る」というところを主軸に据えて、

株式の買付けに限らず、第三者割当増資、転換社債や新株予約権の発行、合併、株式交換等、発行済み株式の20%以上の株式が影響を受けるような取引を行う場合には、必ず特別委員会を招集して、その取引が株主のためになるフェアなものかどうか意見を聞きます。

といった形にするのは、株主無視の買収防衛だけでなく、株主無視の買収非防衛、怪しげなMSCB、怪しげな新株予約権、怪しげな第三者割当、怪しげなMBOなど、今問題になっているファイナンス関連の利益相反を包括的に抑制できますし、「いさぎよくて男らしい」すっきりした条件で、他の保身の疑いがかかる「買収防衛策」と一線を画せるのではないかと思いますがどうでしょうか。

法律事務所や証券会社、信託銀行などに相談したら、「今のままの案でも株主総会で導入の了承は得られそうだとすれば、取締役会にフリーハンドの部分を残しておいた方がいいと思いますけどねえ。何もそこまでしなくても。」という答えが返ってくる気もします。

クライアント企業は、「すべて特別委員会に聞かないと法令違反になりますか?」といった聞き方をするので、法律の専門家の方は、「いえ、法令違反にはなりません」あるいは「特別委員会に聞いても法的効力はほとんど変わりません」といった答え方しかできないんではないかと思います。

でも、重要なのは、法律に沿っているかどうかではなくて、株主のためになるかどうか?ですよね?

法律に違反しないならいいんじゃないの?、という経営者より、どうしたら株主のためになるか、と考えてくれる経営者の方が、株主を儲けさせてくれると思いませんか?

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

賛成です。議論に対象性がないから、海外からの誤解も招くし、わが国での議論も歪んでいる。

株主総会判断型の防衛策でも、導入企業は、ぜひ第三者割当てやMBOも総会決議で判断してほしいと希望します。

すみません。「対象性」→「対称性」でした・・

初めて投稿させていただきます。いつも勉強させていただいております。

浅学の身ではありますが、若干思うところを述べさせてください。

買収防衛策に否定的な論者は、マトリックスの下半分の事象の際には、株主がTOBに応募しなければよいと考えています。

そして、買収防衛策により取締役会や株主総会で買収の是非を判断することになると、売りたいと思っている株主もすべからく売却できなくなってしまうことに問題があると指摘します。

損得は自分で判断して売却するかどうかを決めたいと思っている人に対して、父権的に、「私(取締役)はこの価格で売ると株主が損すると思うので、誰にも売らせない」とやる必要があるかどうかということです。

私はこれを正当化する理由があるとすれば、TOBには強圧性があるという点に求めるしかないのかなと思っております(我が国のTOBには(部分買収の場合)常に強圧性があるため、これを排除する必要がある。)。

しかし、その点に理由を求めるとすれば、友好的買収についても同様のはずであり、その点において、磯崎先生の「必ず特別委員会に聞く方式」のコンセプトに(僭越ながら)賛同致します。

ここから先は完全な立法論ですが、個人的には、TOBの(構造的)強圧性の問題は、英国のように公開買付期間終了後に買付け義務を課すこと(Rule31.4)で相当程度軽減できるのではないかと考えており、そのような制度を導入することのほうが、全員に同じ結論を強制する米国型の買収防衛策よりも枠組みとしてすぐれているのではないかと考えています。(蛇足ですが、完全な全部買付義務は課すことについては、我が国のように30%−50%程度の資本参加が企業社会の文化としてごく普通に根付いているところに導入するには強烈すぎると考えております。)

この問題を議論すると、結局、我が国の経営者に対する見方の違いによるところが非常に大きいと思わされます。

個人的には、「日本の経営者=すべての人が必ず保身に走る」と言わんばかりの議論の仕方も行き過ぎではないかと思う一方、我が国の経営者のバッククラウンド(従業員からの叩き上げ)を考えると、例えば、株主にとってより有利かどうかという観点だけからの交渉を期待することまでは難しいように思います。

駄文失礼致しました。

>郁&唯 さま

ご意見の中の、あまり本質的ではないかもしれない点について、問題提起させて下さい。

>完全な全部買付義務は課すことについては、我が国のように30%−50%程度の資本参加が企業社会の文化としてごく普通に根付いているところに導入するには強烈すぎると考えております

30%−50%程度の資本参加を、TOBにせよ第三者割当てにせよ、(ほとんど内部出身者から構成される)取締役会決議のみでなしうるという法制は、海外にはあまりないと思います。TOBであれば強圧性がありますし、第三者割当てであれば、一般株主には退出権(売却機会)すらありません。

30%程度の資本参加を行うには、株主総会の承認が必要とするか(イギリスのルール)、少なくとも特別委員会の同意が必要であるとしなければ、バランスを欠くように思われますが、いかがでしょうか。

>大杉先生

いつもブログを拝読し、勉強させていただいております。

問題提起ありがとうございます。

【TOBについて】

先生がおっしゃるとおり、部分買収においては強圧性が生じ得るところですが、その点を「公開買付期間終了後に買付け義務を課すこと」(すなわち、�本来の公開買付期間終了時点でTOBの成立に足る応募があれば、そこから一定期間、さらに応募を受け付ける義務を課す。�最終的に、当初応募があった分と追加で応募があった分のすべてを一緒にして按分比例による取得をする。)によってある程度軽減できないかと考えている次第です(�については日本オリジナルということになるかと思います。)。

この場合、株主は仮にTOBが成立しても、その後に追加で応募すれば、当初応募した場合と変わらない立場に立つことができるため、その意味で強圧性(買付け価格が不十分であると思っているにもかかわらず当初から応募してしまう圧力)はなく、買収価格が不十分であれば、理論的にはTOBは成立しない(下限がない場合は、支配権に影響を及ぼすほどの取得には至らない)はずであると言えるのではないかと考えました。

もちろん、それでもTOBが成立してしまった場合(支配権に影響を及ぼし得るほどの取得に至った場合)等を考えると、完全に強圧性がなくなるわけではありませんが、相当程度軽減はできるのではないかと考えた次第です。

諸外国では100%買収が通例であるということはよく目にするところですが、我が国では、30%-50%(正確には20%-51%かもしれません)の株式取得がこれまで実際によく行われており、そのことには(我が国においては)それなりの理由があってのことなのだろうと推測しますので、そのような状態の下で「30%以上はすべて全部買付け」とすると、影響が大きすぎるのではないか、そこで、30%-50%の買付けを許容しつつ、何とか強圧性を軽減する(と同時に、自らの意思でTOBに応募して売却したいと思う株主にはできるだけ自由に売却させる)ことができないかというのがこの部分に関する私の問題意識です。

(とはいえ、51%買収して上場子会社とするという買収形態自体批判の多いところですし、そもそも、そこまで我が国の特性に配慮する必要があるのかと言われてしまうと頭を垂れるしかありません。)

以上は、私の頭の中だけで考えていることであり、こうした意見を今まで目にしたことがないため、何か私が大事な点を見落としているのではないかと懸念しております。恐縮ですが、是非そうした観点から厳しいご指摘をいただけますと幸いです。

【大規模第三社割当てについて】

この問題については、正直に申し上げてまだあまり考えがまとまっていないのですが、TOBの場面と異なり、「(TOBに応募して)売却したい株主も売却できなくなる」という弊害はないため、ストレートに株主総会決議を要件にしてよいと思っております。

また、これとは別の話(あるいは、株主総会決議を要件とするまでの段階的措置)として、3分の1超に至る第三者割当てにおいては、引受先に経営計画等の開示をさせるべきであると考えています(TOBの際に公開買付届出書で経営計画等を開示させていますが(二号様式記載上の注意(5)a)、TOBによる100%買収の場合と比較すると、むしろ第三者割当てのほうが経営計画等を開示させる必要性が高いと思います。)。こちらも立法論になります。

また蛇足になってしまいますが、こうした、支配権異動開示的なものが、(大規模第三者割当てと同様に)TOBまで求める必要はないものの完全にTOBの規制対象外とすることにも躊躇を覚えるような取引類型(例えば、金商法施行令6条の2第1項7号を利用しての議決権3分の1超に至る種類株式を相対取得する取引)に対する規制としてあってよいのではないかと思っております。

考えがまとまりきらず、長文・駄文、大変失礼致しました。