本日の日経一面トップ記事は、「企業買収価値トヨタ最大 18兆4000億円」。

同18面に「企業買収価値」の説明が載ってますが、下記の図の通り、「時価総額(market cap.)」が貸借対照表の「右側」(貸方)の概念なのに対して、企業買収価値は「左側」(借方・資産)の概念なわけですね。

.JPG)

(出所:日本経済新聞社)

(では。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

本日の日経一面トップ記事は、「企業買収価値トヨタ最大 18兆4000億円」。

同18面に「企業買収価値」の説明が載ってますが、下記の図の通り、「時価総額(market cap.)」が貸借対照表の「右側」(貸方)の概念なのに対して、企業買収価値は「左側」(借方・資産)の概念なわけですね。

(出所:日本経済新聞社)

(では。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

MSCBで見たように、ちょっとオプション的な要素が入ったり、σとか√とかが出てくると、フツーの (おそらく99.9%以上の) 方の頭は「※○♂*△×♭・・・」状態になるのではないかと思いますが、同様の理由からか、ほとんど新聞等で紹介されてないのが、銀行のリスク管理について。

日本の個人金融資産1400兆円のかなりの部分が銀行に預け入れられている(郵貯等も入れると55.2%)わけですから、銀行等でどういったリスク管理が行われているかというのは国民にとっても最大に重要なことの一つのはずですが、新聞や雑誌の記事になるのは、「金融庁の検査で証拠を隠したの隠さないの」「ダ○エーが再生機構へ行くの行かないの」といった、一般庶民でも分かる(ベタな)内容だけ。

例えば、過去1年、日経4紙で「銀行&信用リスク管理」のキーワードに該当する記事はたった25件、「銀行&市場リスク」となると13件で、それもほとんどすべて「リスク管理」という名称の付いた部署の会社人事の記事。リスク管理の具体的中身を報じた記事は、限りなくゼロに近いわけです。_| ̄|○

つまり、日本の国民は、どうなってるかようわからんブラックボックスの中に、自分のお金を「ま、なんかちゃんとやってくれてるんでしょ?」とポンと投げ入れているわけで、それって、非常に恐ろしいことじゃないスか?(ちゃんとやってると思ってたのにやってなかったからバブル崩壊ということになったわけで、その二の舞はあるのかないのかは、あまりみなさん深く考えてないわけです。)

自分の資産の運用者に対する適切なガバナンスが存在するとはちょっと言い難い状況かと思います。

ということで、銀行がどのレベルの管理をしているのかというのは外からは非常にわかりにくいわけですが、例えば、三井住友銀行のリスク管理は、以下のURLでかなりわかりやすく開示されてます。

http://www.smfg.co.jp/aboutus/profile/risk/

上記に銀行の負う、信用リスク、市場リスク、事務・システムリスク、流動性リスク等のリスクの全体系が示されていますが、その中で今回は、市場リスク管理について見てみましょう。

http://www.smfg.co.jp/aboutus/profile/risk/market_risk.html

市場リスクを統合して管理するためにVaR(バリュー・アット・リスク)手法を用いています。VaR とは一定の確率の下で被る可能性のある予想最大損失額のことで、SMBCのVaR モデルは過去1 年間のデータに基づいた市場変動のシナリオを1 万通り作成し、損益変動シミュレーションを行うことにより最大損失額を推定する方法(モンテカルロシミュレーション法)を採用しています。この方法は、オプションリスクを伴う商品のリスク測定に優れており、デリバティブ取引等を活発に取引するトレーディング業務のVaR 算出に極めて有効な手法です。

また、為替変動リスク、金利変動リスク、株価変動リスク、オプションリスクなどの要因別のリスクカテゴリーごとにBPV(ベーシス・ポイント・バリュー:金利が0.01 %変化したときの時価損益変化)など、各商品のリスク管理に適した指標と統合的なリスク指標であるVaR を併用してきめ細かなリスク管理を行っています。

SMBCでは、経営戦略に基づいて設定された市場リスク資本極度と整合的かつ保守的にVaR の総量枠(ガイドライン)を設定しています。また、VaR の値が市場の急変などによりガイドラインを超過する恐れがある場合には、臨時ALM 委員会を開催するなど、対応策を事前に協議する体制としています。さらに、市場営業部門以外が保有する政策投資株式などの市場リスク、主要子会社が保有する市場リスクについても統合リスク管理部で一元管理しており、定期的にVaR を算出し、取締役会や経営会議において経営陣に報告しています。

SMBCでは定期的にストレステスト(数年に一度起こるかどうかの事態を想定したシミュレーション)を行い、不測の事態に備えています。

SMBCで採用している内部モデル(VaR モデル)については、定期的に監査法人の監査を受け、適正と評価されています。また、モデルから算出されたVaR と損益との関係を検証するバックテスティングを実施しており、下図の通りSMBCのVaR モデル(片側信頼区間99.0 %)は十分な精度を有しています。

市場リスクを統合して管理するVaR に加え、円貨バンキング勘定において、マチュリティーラダー等を利用したギャップ分析、EaR(アーニングス・アット・リスク)等の計測を実施しています。EaR とは、金利などの外部環境が不利な方向に動いた場合に、ある一定期間において一定の確率で起こる期間損益(金利差益)ベースでの予想最大変動額を示すものです。施策立案や業務計画管理については期間損益ベースで行われており、SMBCではVaR 管理を補完する観点から、新規に発生する預貸金などの取り組みを勘案したうえで、モンテカルロシミュレーションにより生成した1,000 通りの金利シナリオを用いてEaR を計測し、期間損益ベースのリスク量の把握を行っています。

政策投資株式の保有については、株価変動が財務に大きく影響します。SMBCでは、この株価変動リスクへの対応力強化が経営上の重要課題であるとの認識から、政策投資株式を自己資本等の経営体力に応じた適正規模にするとともに、株価変動リスクの適切な管理・運営に取り組んでいます。

具体的には、政策投資株式リスクの許容量に上限を設定し、遵守状況を統合リスク管理部が管理しています。

・・・うーん。教科書を読んでいるのかと思うほど、教科書的に美しいですね〜。

VaRとかEaRとか、用語のよくわからないところもおありかと思いますが、とりあえず今回はこれにて。

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

梅田望夫さんの「GoogleのKeyhole買収に見るシリコンバレーの栄枯盛衰」で、Googleが買収したKeyhole社が取り上げられてました。

Keyhole社は、人工衛星や航空機から撮影した地球全体の画像等のデータベースをもとにしたサービスを展開している会社。

中でも「むむっ」と思ったのが、記事中で引用されている、元日本SGI社長の関本晃靖氏のKeyhole社についての解説です。

彼らが開発したアースビューワは、全地球規模の衛星画像、航空写真、地図、標高といった6テラバイトにも及ぶ空間情報(Geospaital Information)とpoints of interest (POI) データ(ユーザカスタマイズで設定したレイヤー情報)を融合させて、ユーザクライアント側に高速ストリーミング配信する。

http://www.siliconstudio.co.jp/products/keyhole/about.html

「6テラ!」と一昔前なら仰天するところですが、今回、この文章を読んで逆の意味で仰天しました。なんと自動車や人間まで見えそうな地球全体の画像や意味データが、VAIO「type X」たった6台分に収まってしまうわけです。

つまり、ということは、数年後にはパソコン1台分に収まってしまう量ということ。

知識と知恵の乖離

かように、単なる「知識」を保有するためのコストは、どんどん下がってます。Google等のおかげで、地球の裏側の「知識」まで見通せるようになったのは、「知恵の晴れ上がり」で書かせていただいたとおりですが、その知識を活用するための「知恵」はなかなかそうはいかないんですよね。

将棋の盤面を記述する情報量は数百バイト程度でいいのではないかと思いますが、だから全員が羽生名人になれるどころか、シロウトと名人の差は圧倒的になる。

先日、新聞社の方々と企業のディスクロージャーについてディスカッションしていたのですが、最近ではすでにほとんどの公開企業がネットで財務や事業の内容を適時開示するようになっていますので「生情報」は誰でも見られるようになってますが、では、「その情報が何を意味するか」というアナライズをすべてのネット投資家等が行えているかというと、そうではなさそう。逆に、「考える人」と「考えない人」との差は、ますます大きくなって行くようにも思えます。

最近、よく取り上げさせていただいているMSCBやインボイスさんのファイナンス・スキームなどについても、知らないのは私だけかと思って自習のつもりでblogにまとめていたのですが、新聞社や雑誌社、資金運用をされている方など、かなり経済や株式がわかってそうな方々から非常に多く質問をいただきましたので、「あ、結局、情報開示されてても、それを分析してる人ってほどんどいないんだ」というのがよくわかりました。

(昨日取り上げたイノテックの事例も、結構おもしろいんじゃないかと思うんですが、全く新聞記事等になってないですし。・・・・公開会社なのに・・・。)

ファイナンス領域の「ビッグブラザー」

以前のエントリー「Googleのビッグブラザー性」では、Googleのような検索エンジンが、どんどん新しい機能を取り込んでいって便利になり、限りなく「ビッグブラザー」に近づいて行っているのではないか、ということを書かせてもらいましたが、

そういう傾向は、「カネ」の世界でももしかしたらすでに起こりつつあるんじゃないでしょうか。

すなわち、株式や為替のみならず、商品、不動産、天候、CO2排出権等までがどんどん証券化され、一見「オープンで平等」な世界で情報開示されて売り買いされるようになりつつあるわけですが、

実は、ごく一部の人が、世界的な計量モデル等を駆使して資金を動かし、確実に儲けるようになったりして。

計量経済モデルなんてのは神社のおみくじくらいの御利益しか無いのではないかと思ってましたが、最近では地球シミュレーターなどのスパコンで台風の進路までかなり正確に予測できるようになってきているとのこと。(よく存じませんが。)

何かイベントが起こったときの市場の反応というのも結構単純なことが多いですし、Google並の予算で経済学者やアナリストにプログラムを書かせて、確実かつ大量に儲かる「ビッグブラザー」が育っていくという可能性は無いでしょうか?

為替とか株式指数等のマクロなものはイケそうな気もします。

また、回転売買をするネット投資家は平均しても日経平均以上のパフォーマンスを出していらっしゃったりするので、逆に、板の状況等をながめつつ超ミクロに多数の銘柄にマーケットインパクト無く投資する自動プログラムで自動的に儲けるやつが現れる、なんてのも面白そうです。

・・・アイデア倒れで、想定していなかったリスク要因が出てきて、LTCMの二の舞になるオチかも知れません。

(本日の妄想、以上。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

本日(10月28日)の日経朝刊24面に、イノテック株式会社(JASDAQ:9880)の転換社債型新株予約権付社債および新株予約権の発行に関する公告が載ってました。

イノテック株式会社ホームページ:第3回無担保転換社債型新株予約権付社債および第1回乃至第4回新株予約権の発行に関するお知らせ

http://www.innotech.co.jp/back_number/contents/pr041126.pdf

転換社債と単独の新株予約権を同時に発行、というのがちょっと「むむ?」という感じですので、よく見てみましょう。

新株予約権の目的は?

プレスリリースを見ると、野村證券が全額引受とのことですが、業績もよくないようですので、社債で5億円資金調達するとともに、「株価が回復してくれば増資してあげるかもね」という意味での新株予約権の発行ではないかと思います。

しかし、ただ投資家側だけに有利なだけではなくて、先述のように会社側がいつでも新株予約権を消却できるという条件もついてますし、下方だけでなく上方にも行使価格が修正される条件ですから、あまり「アコギ」な内容でもないかと思います。

新株予約権の内容

「新株予約権の発行価額及び行使時の払込金額の算定理由」としては以下のような理由があげられています。

本新株予約権は、発行日の翌日以降任意の時点において、発行価額と同額の対価をもって消却できるものとされていることから、本新株予約権の時間的価値は特定し難く、ブラック・ショールズモデルや二項モデルといった一般的なオプションプライシングモデルを用いてオプション・バリューを算定することには馴染まないと判断した。

もちろん、一般的なオプションモデルにあてはまらないからといって、オプション・バリューを計算しなくていいわけではないわけですが、そこはさすが野村證券さんというか、

他方、本新株予約権の消却を決議した場合にはその公告がなされた日から最長7週間に行使請求期間が制限されてしまうことから、仮定的に行使価額を667円とする期間7週間のコールオプションの価値を算出し、本新株予約権の発行価額はかかるコールオプションの価値を下回らないことを確認した上で、本新株予約権の目的である株式の低流動性や、本新株予約権自体の流動性も限定的でありこれを取引の対象とすることは予定されていないこと、また、当社の財務状態、収益状況、配当状況等の事情から、投資家の当社に対する投資リスクを総合的に勘案した。かかる状況において、本新株予約権の発行により企図される目的が達成される限度で、当社株主にとって有利な発行価額であると当社が判断した43,000円を、本新株予約権の1個あたり発行価額とした。

また、本新株予約権の行使時の払込金額は、当初、平成16年10月27日に日本証券業協会が公表した当社普通株式の最終価格を概ね20%上回る額とした。

尚、第1回乃至第4回新株予約権各々の内容の違いは、上記の理由から、その発行価額の違いを生ぜしめるものではないものと判断した。

ということで、どうも、ちゃんとオプション・バリューの算定はモデルを作って(?)やってらっしゃる風です。いつでも消却できるので、公告してから消却までの期間だけの比較的価値の小さい新株予約権だ、ということですね。

転換社債のオプションバリューとのバランス

一方、転換社債と新株予約権を同時発行することによって、オプションバリューが顕在化してしまっているわけです。以下の通り、直感的にはヘンなわけですが、ここに問題がないのかどうか。

上記の表のように、条件としては、転換社債についている新株予約権の方が条件がいいように見えます。にもかかわらず、各回の新株予約権の発行価額は1個あたり43,000円で、転換社債についている新株予約権は「無償」。

ちなみに、「新株予約権の発行価額を無償とする理由」は、以下の通りとなってます。

本新株予約権は、転換社債型新株予約権付社債に付されたものであり、本社債からの分離譲渡はできず、かつ本新株予約権が行使されると代用払込により本社債は消滅し、本社債と本新株予約権が相互に密接に関係することを考慮し、また、本新株予約権の価値と、本社債の利率、発行価額等のその他の発行条件により得られる経済的な価値とを勘案して、その発行価額を無償とした。

前掲の、単独の新株予約権の発行価額決定のロジックは、「なるほどちゃんと考えてそうですね」という感じがするわけですが、上記の理由は「いろいろ考えたんです」というのはわかりますが、理論的にどうして無償としたのか、なぜ、単独で発行した新株予約権より発行価額が安くなるのか、については伝わってきません。

もちろん、他社の転換社債でも上記程度の説明しかされてませんので、これが悪いとか違法だとかいうことを申し上げてるわけでは全くありませんが、転換社債と新株予約権単体を並べてみると、オプションに関する実務の「矛盾」が浮き彫りになりますねえ、ということです。

(では。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

47thさんから「過激な条件のMSCBは商法違反ではないのか?」にコメントいただきました。

CBにおける、特に有利なる発行条件については、平成13年11月改正の際に相当な議論があったところです( http://www.jsda.or.jp/html/oshirase/CBWGreport.html 参照)。このあたりの議論を意識していれば、発行価額無償としていても、ある程度評価の裏付け等をとってやっているのだと思いますが、なかには実際の訴訟事例がないので、とりあえず当初転換価格が時価を下回っていなければいいといった程度の認識のところもありそうですね。

ただ、新株予約権付社債については、無効の訴えができないという判決が東京高裁で出てしまったので(東京高判平成15.8.20金商1196号35頁)、実際に争うことは難しそうです。(この判決もかなり問題が多いと思いますが・・・)

下限のないMSCBについては、ご指摘のような問題のほかにも授権枠保留規制(222条の2第3項が準用)との関係も問題となり、最悪、新株発行ができなくなるという事態すら起こり得るのですが、ファイナンスの実務では余り意識されていないようです。

何れにせよ結局紛争が起きないと、こうした点は検証されずに終わってしまうのですよね・・・

ありがとうございます。大変参考になります。

先日よりこのMSCB(転換価額修正条項付転換社債)に関しては、新聞、雑誌、テレビ局の方などから、多数取材をいただきまして、「大反響」といったところなんですが、

そういった記者さんからの情報を総合すると、「私募債マフィア」と呼ばれる方々(具体的にどういう方々なのか私もよく存じませんが、弁護士・会計士などを含むチーム?)が、体力の弱った企業にMSCBの発行を持ちかけて、空売りなどを組み合わせて利益を上げている動きがあり、「行政」側もかなり「注視」している模様。

もしかしたら、「事件」になるのかも知れません。

一方で、この過激な条件のMSCBの問題は、商法・証券取引法などの法解釈の「弁護士的」側面だけでなく、オプションバリューの計算のような「金融工学(クオンツ)的」側面や、空売りなどの「相場師的」実務など、いろんな専門知識が表裏一体となっているので、そういった意味でも事件を立証するのが難しいかも知れません。

ただ、ややこしくて誰もわからんだろうから何をやっても許されるというはずもないわけで。

47thさんからいただいたURLの、日本証券業協会の「商法改正に伴う転換社債の取扱いについて」(平成14年2月28日)の記述では、

さらに従来の転換社債の発行を困難なものにするのではないかと懸念されたのが、発行に際して株主総会の特別決議が必要となるいわゆる有利発行(新第341 条ノ3 第3 項)に該当するか否かの判断基準並びに新株予約権の発行価額及びその行使に際して払い込むべき額の算定理由の公告又は既存株主への通知(新第341 条ノ15 第3 項において準用する新第280 条ノ23)である。解説3によれば、新株予約権の行使によって発行される新株の発行価額4が新株予約権の行使期間におけるその会社の株式の合理的に予測される時価よりも低い価額で発行される場合に、その新株予約権の発行が有利発行となるとされている。しかし、将来時点における株式の時価を合理的に予測するためには非常に複雑な理論が必要である。これを公告又は通知したところで一般の投資家や株主がその算定理由の妥当性について適切な判断を下せるかどうかは疑問であり、有利発行に該当するか否

かの判断をめぐって混乱が生じることも考えられる。一方、有利発行に該当する可能性があっても株主総会の特別決議を行えば発行することは可能であるが、取締役会の決議に比べて厳格な手続きが必要となり、また公開会社等多数の株主が存在する会社においては株主総会を頻繁に開催することは困難であることから、資金調達活動の機動性が大きく損なわれることとなる。

加えて、投資家に対する商品性についての説明が従来の転換社債と同じ方法ではできなくなるのではないかと考えられたのが、転換社債への投資に当たっての判断材料として用いられてきた転換価額やパリティが計算できなくなるという問題である。転換社債型、すなわち代用払込しか認めない新株予約権付社債の新株予約権を行使したときの払込金額は社債部分の発行価額であり(新第341 条ノ3 第2 項)、新株予約権の発行価額を有償とした場合、当該新株予約権付社債の発行価額と比較すると新株予約権の発行価額の分だけ減る5こととなり、発行価額すべてが払込金額となる従来の転換社債とは異なることとなる。このため、従来から用いられてきた転換価額の算定は困難6となり、ひいては転換社債のパリティの算定もできなくなる。これにより、転換社債の投資尺度を根本から見直すことを余儀なくされ、証券会社による投資家に対する説明が非常に困難になるばかりでなく、投資家の投資判断に混乱を惹起し、ひいては投資対象としての魅力が著しく損なわれることが懸念された。

・・・と、投資家の立場(というか、「ややこしいと売りにくくなるやんけ」という証券会社の立場というか)から、

新株発行に際しての有利発行か否かの判断基準は、新株の発行価額が発行当時のその株式の時価を著しく下回っているどうかである。従来の転換社債についての判断基準は「特ニ有利ナル転換ノ条件」であった(旧第341条ノ2 第3 項)が、実務上は新たに発行しようとする転換社債の転換価額が転換により発行される株式の発行当時の時価を著しく下回っているかどうかが重要な判断基準となっていた。

改正後の商法下における新株予約権についても、その行使によって発行される新株の発行価額が有利発行か否かを判断する重要な要素の一つであることには変わりがないが、改正後の商法上、新株予約権付社債の新株予約権についての有利発行の基準は「特ニ有利ナル条件」をもって発行することとされている(新第341 条ノ3 第3 項において準用する新第280 条ノ21 第1 項)ことから、新株予約権付社債の条件を総合的に判断する必要が

ある。

従って、改正前の商法下において取引所有価証券市場や店頭売買有価証券市場に上場されている転換社債と同様の条件設定が行われる場合(海外における同様のものを含む。)は有利発行の問題は生じないものとするが、それ以外の場合は諸条件を総合的に勘案して条件設定を行う必要がある。

当初、有利発行に該当する諸条件を数的基準を含めて具体的に列挙することも検討した。しかし、一つの条件が有利発行に該当するものであっても他の条件と併せて勘案すると有利発行には該当しないと判断されるものも十分にあり得る。勘案すべき要素が何で、それについてどのような条件が設定されたとき、それらの条件がどのように組み合わさったときに有利発行に該当するものと判断するのかをあらかじめ想定することは困難であるため、この検討の場では具体的な条件を示すことはしないこととした。

なお、勘案する要素としては、例えば、発行当時の行使価額の水準、将来の行使条件の修正条件、社債の年限・利率、普通社債との利率の格差、行使可能期間等が考えられる。

・・・と、新株予約権を無償発行しても必ずしも株主総会決議は必要ないよ、と言ってます。同時に、具体的にどういった要件を満たせば有利発行にならないか、ということについては例示を避けてますね。

ただ、別紙2の2ページでは、

5. 現在、取引所有価証券市場や店頭売買有価証券市場に上場されている転換社債と同様の条件設定が行われる場合(海外における同様のものを含む)は、有利発行の問題は生じないが、今後は、当初の行使価額の水準に加え、将来の行使価額の修正条件、社債の年限・利率(普通社債との格差)、行使可能期間等を勘案して、条件設定を行う必要がある。

6. ただし、この場合であっても、例えば修正行使価額の下限が定められていない場合、あるいは著しく低い水準で定められている場合は、有利発行となるおそれがあるので留意が必要となる。

と具体例を出してますので、行使価格の下限が定められていないようなMSCBの発行には、おそらく証券会社は関与してない(「私募債マフィア」等の指導で発行した)んでしょうね。

有利発行かどうかは、実体的・理論的側面からすると、オプションバリューの理論で決まってくるはず。

証券会社によっては、オプション価値をシミュレーションするモデルのプログラムを作成して、株式のボラティリティ、行使条件などからシミュレーションして引き受けるMSCBの条件の限界を設定しているかも知れません。また、そこまで深く考えてない(シミュレーションが構築できないので、横並びで条件等見比べている)証券会社もあるんじゃないかと思います。

私も、ボラティリティや条件などから、パターン別(行使価格変更のタイミング(月、週、日等)、下限価格、上方に修正がついている場合と下方のみの場合、等)、または条件の特殊なものは個別に、オプション価値を算出するシミュレーションを作成しようと思ってるのですが、ちょっとバタバタしてましてまだ取りかかれてません。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

krpさんの経営・会計通信「有限会社と合同会社」より。

会社法現代化の目玉の1つは日本版LLCである合同会社(仮称)です。一方、有限会社は株式の譲渡制限のある株式会社という扱いになり、会社法施行後は設立できなくなります。

出資口数1口あたりの資本金の額を定款に記載する為に、たとえ10億円の増資でも、増加資本金は1口当たりの資本金額として定款に記載されている金額で良い(株式会社は資本金を5億円以上増やさなければならない)などがあります。そういうメリットを享受したい場合は、駆け込みで有限会社を作っておくのが良いのかも知れません。なぜなら、現行有限会社法にもとづいて設立された有限会社は、経過措置として有限会社のままとなる予定だからです。

新会社法が成立して、有限会社がなくなった後でも、先日、インボイスの転換社債と自己株式(第2回)で解説させていただいたような、自己株式処分による方法は使えるかも知れませんね。

例としては、下記のような感じ。(例えば資本金を300万円に押さえたいが、資金は2億円くらい欲しい場合。)

(1) 設立

例えば資本金100万円で株式会社を設立。

(最低資本金制度が無くなっているとして。)

![]()

(2) 増資

さらに、400万円を増資。200万円を資本金に、残り200万円を資本準備金に組み入れ。

![]()

(3) 資本準備金の取り崩し

(追記:定時株主総会で)資本準備金を取り崩し(125万円)、自己株買いの決議をする。もちろん、その間に利益が出て配当可能な場合には、資本準備金の代わりにその利益剰余金を原資を使ってもいい。

(4) 自己株買取

決議に基づき、自己株を買い取る。

(5) 自己株の処分で資金調達

その後、高い株価で自己株式の処分を行い、資金調達を行う。

株を渡して資金が入るので、増資と効果は同じにもかかわらず、2分の1を資本金に組み込むのではなく、自己株式との差額が資本剰余金である「自己株式処分差益」になり、資本金は増えない。

例えば、調達額が2億円の場合、単純に増資にすると、半分しか組み込まなくても資本金は1億300万円になっちゃいますが、自己株の処分だと300万円のまま。

以上で、資本金300万円で自己資本が2億375万円ある会社のできあがり。

ややこしいようですが、株主数が1ないし少数であれば、総会の招集の手間や税務上の問題も小さいので、ドキュメンテーションだけの問題。期間も、資本準備金の取り崩しの債権者保護手続き以外は、それほどかからないはず。

(追記10/28 5:37:自己株式買取決議が定時株主総会のみなので、設立してすぐとこれをやるというわけにはいかないですね。設立直後で株主が1名等の場合には、決算期変更するとか年2回以上配当する会社とする[商法234条�]というようなウラ技が使えるかも知れません。)

また、最終的に資本金1000万円以上にするのであれば、現在の株式会社や確認会社を使っても同様のスキームが行えるかと思います。

先述のインボイス関連のエントリーで見たように、この「その他剰余金(自己株式処分差益)」は、配当原資にも使えるし、自己株取得の原資にも使えて非常にフレキシブルでよろしいかと。

(利益の資本組入れ[商法293条ノ2]や準備金の資本組入れ[商法293条ノ3]はありますが、その他の剰余金の資本組入ってのはできないのか知らん?、という点ですが、

利益の資本組入れ[商法293条ノ2]の「利益」というのは、利益剰余金だけではなく、290条で定義される配当可能部分全体を指すという解釈でいいんですよね?つまり、後で資本金を増やしたいと思ったときにフレキシブルに増やせると・・・。

ま、仮にダメでも、既存株主から自己株を買い取って、同額を第三者割当で増資すれば、資本金は増やせますが。)

●用途

例えば、

・大企業が、資本集約型の事業を行う非公開の会社を作る場合とか、

・ベンチャー企業を設立したが、当面赤字が続く計画なので、ベンチャーキャピタルからの増資で資本金が増えて、法人住民税の均等割額が増えたり外形標準課税の資本金割の部分が増えたりするされるのががイヤだ、とか、

・同じく、商法上の大会社等になって、監査役や監査法人のコストが増加するのがイヤだ、

・増資のときに、銀行に保管金証明書のコストを払うのがアホらしい、

・登録免許税をケチりたい、

というような場合に有効かも知れません。

大企業の非公開子会社などで、ずっと株主が1名の場合にはいいですが、ベンチャー企業で将来的に増資を考える場合には、株主数がまだ1人ないしは非常に少ない時に自己株式の買い取りまで準備しておいた方が、いいかも知れませんね。(税務上等の株価の問題がややこしくなるので。)

公的投資やエンジェル税制など、新株発行でないとメリットが受けられないケースもあるので要注意。

その他、本スキームが適用できるかどうか、適当かどうかは、個別に弁護士さん税理士さん等にご確認ください。

(ではでは。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

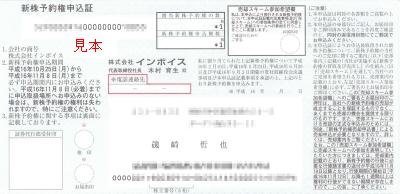

今まで何度か書いてきましたとおり、インボイス(東証9448)さんが、9月末時点の株主向けに新株予約権を発行するというので、9月末に(1株だけ)インボイス株を買いました。

その申込関係書類が本日到着。

(クリックで拡大。)

他に、

・新株予約権のお申込に関するご案内

・新株予約権証券発行届出目論見書

・発行登録目論見書

・当社へのご売却についての概要

・返信用封筒(UFJ信託銀行宛)

が同封されてます。

9月末での取得価額は、権利行使価格(+行使手数料210円=22,300円)とほぼ同額の22,760円、本日の終値は17,350円で、5,410円の損です。(行使価格以下(out of the money)なので、今のところ当面、誰もこの新株予約権は行使しないと思われますが。)

ま、この書類の取得費用というか、「株主割当で新株予約権を発行して、しかもそれを売出しで売却させるという、未だかつて無いスキーム」の見学料というか、セミナー参加費と思えば、安いもんかも。(1株だけで、迷惑な株主ですみません・・・)

内容については、書類を読み込んで、またレポートしたいと思います。

(では。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

(いろいろありまして)、土日に金融内部監査士試験を受けてきました。

(1日目上智、2日目青学の会場。)

参考:日本内部監査協会:「金融内部監査士」試験・「金融内部監査士補」試験について

http://www.iiajapan.com/kinyu-info.htm

問題は論文形式は無く、全部「4択」で計算問題もほとんど無いのはいいんですが、一科目3時間(!)で2科目×2日にわたって、というのは、ちとキツい。(totally exhausted…)

1科目4択80問だと1時間くらいで終わっちゃうかとおもいきや、丁寧にやってるとやはり2時間半以上はかかります。

(他の会場もあるのかどうか存じませんが、私の会場では)受験者は100人くらい。

受験資格を、「金融内部監査士補、公認内部監査人(CIA)、日本内部監査協会認定内部監査士(QIA)、公認会計士、大学教員、等」に限ってるので、そもそも受験する母集団が小さそう。日本内部監査協会のホームページによると、公認内部監査人450名(世界で35,000人)、内部監査士は約5,000人とのこと。青学では金融内部監査士補の試験も同じ会場でやってたのですが、こちらはさらに少なくて30人前後。

(あまり、今後、ガンガン資格取得者が増えそう・・・って感じでもないですね。)

「内部監査」という位置づけからか、年齢層は下は30代中盤で、40代から50代中心と、年齢層高め(オッサンが多い)。

科目は、「内部監査論」「リスク管理�」「リスク管理�」「金融論および経営管理」の4つ。

中身は、COSO(トレッドウェイ委員会)のinternal controlの概念、銀行・証券・生保等関連の法令、フロント・ミドル・バックオフィス間の統制、BIS規制等の信用リスク管理や不良債権管理、自己資本規制、ソルベンシー・マージン比率、VaR(Value at Risk)・EaR(Earning at Risk)やストレステスト、新BIS規制で導入される「オペレーショナルリスク」の概念など。

金融関連知識だけではなく、ネットワーク管理やコンティンジェンシープランなどのシステムに関する項目もありますし、「金融論および経営管理」では、IS-LM分析などのマクロ経済学・ミクロ経済学とか、コーポレートファイナンス、デリバティブ、財務諸表論まで入ってます。

・・・と、むちゃくちゃ幅広いので、今までそういったことをやってきた人にはあまり難しいレベルではない(一般常識的)かも知れませんが、座学で一から勉強しようという人にとっては結構大変かも知れません。

(ご参考まで。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

先日、電車の中吊り広告を見ていたら、週刊新潮の広告で、

話題沸騰!「電車男」って何?

・・・ってのが。

ネットの世界の「話題沸騰」と一般大衆のそれのタイムラグが、4ヶ月もあるということか(笑)と思いきや、新潮社が「電車男」を書籍化したんですね。今日、東京駅の書店に大量に平積みになってるのを見て、遅ればせながら知りました。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

水曜日の話で恐縮ですが、トリビアの泉で、

「株式会社レンタルのニッケンでは、社員全員があだ名をつける事が 義務づけられている」

というのをやってました。

レンタルのニッケンでビジネスネームをつけていて、創業者の以前の社長が「亀」さんというのは有名なので存じてたのですが(0へえ)、サスケ、マックス、ギター、マカロニといったビジネスネームが紹介される中に「大目附(おおめつけ)」という方がいらっしゃったので、「もしかして」と会社概要を見たら、やっぱり常勤監査役の方でした。

http://www.rental.co.jp/profile/gaiyou.html

役員一覧を見てみると、非常勤取締役や非常勤監査役でビジネスネームを付けていない人がいますね。

「レンタルのニッケンでも、ビジネスネームをつけていない人がいる」(72へえ)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。