以前のエントリに対して、通りすがりさんから、コメントいただきました。

日経新聞の社員持ち株制度では入社1-3年目ぐらいに1000株程度買わされるという話を聞いたことがあります。

1株100円で売買しているので10万円程度ですが、一株純資産で見るとざっと総額1000万円分(2006年12月期連結で計算)の株式を10万円で買っていることになるかと思います。

(類似会社比準法では計算していません。配当還元法だと配当利回りが20%程度(!)なので割引率の設定しだいでは相当高額になるかと思います)

過去のブログでは

>ただし、時価と100倍(1株あたり1万円)くらい差があっても、社員数が多いため1人あたりが譲り受ける株数が少なければ、贈与税の基礎控除額110万円に達しないから申告不要なことがほとんど、なのかも知れません。

>(ただし、今後、団塊のおじさまたちが大量に退職しはじめると、申告が必要になるケースが生まれる可能性も増えるのではないかと思います。)

と書かれていましたが、上記の話が本当だとすれば基礎控除額は余裕で超え、500万円くらいの贈与税が発生しますよね(株の移動が個人→個人と仮定した場合)。

もちろん払っていないでしょうから、日経新聞の社員は新入社員のときから脱税状態になっちゃっているのでしょうか?

とのこと。

この日経さんのケースをもとに、以下、社員持株制度での社員間の株式の低額譲渡について考えてみたいと思います。

(ご注意:この記事は、株式会社日本経済新聞社の株主の個別の税務について検討することを目的とするものではなく、持株会的な制度の運営の一般論について、事例として、開示されている株式会社日本経済新聞社のケースを参考とさせていただいて検討するものです。具体的な税務処理については、顧問税理士等にお尋ねください。)

私も、当初、「日経の社員株主さんたち、贈与税は大丈夫かしらん?」という不安がちらっと頭をかすめたんですが、結論的には以下のとおりで、個人間で譲渡する場合には、あまり心配ないのではないかと思います。

相続税法上の原則

まず、贈与税の対象となりうる財産の評価については、下記の相続税法第22条の規定が原則となります。

(評価の原則)

第二十二条 この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。

この「時価」というのがわかるようでわからないので、贈与税算定の実務上は、「財産評価基本通達」に従って解釈されることがほとんどになっているかと思います。

この「財産評価基本通達」上、日経さんのように、上場しておらず気配相場もない株式で、しかも同族株主にあたらない株主の場合には、下記の「188-2」の規定により評価されることになると考えられます。

(同族株主以外の株主等が取得した株式)

188 178≪取引相場のない株式の評価上の区分≫の「同族株主以外の株主等が取得した株式」は、次のいずれかに該当する株式をいい、その株式の価額は、次項の定めによる。

(以下略)

(同族株主以外の株主等が取得した株式の評価)

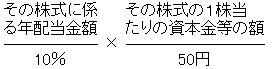

188−2 前項の株式の価額は、その株式に係る年配当金額(183≪評価会社の1株当たりの配当金額等の計算≫の(1)に定める1株当たりの配当金額をいう。ただし、その金額が2円50銭未満のもの及び無配のものにあっては2円50銭とする。)を基として、次の算式により計算した金額によって評価する。ただし、その金額がその株式を 179≪取引相場のない株式の評価の原則≫の定めにより評価するものとして計算した金額を超える場合には、179≪取引相場のない株式の評価の原則≫の定めにより計算した金額によって評価する。

(注) 上記算式の「その株式に係る年配当金額」は1株当たりの資本金等の額を50円とした場合の金額であるので、算式中において、評価会社の直前期末における1株当たりの資本金等の額の50円に対する倍数を乗じて評価額を計算することとしていることに留意する。

まず、上記の数式の「年配当金額」ですが、下記の「183」

(評価会社の1株当たりの配当金額等の計算)

183 180≪類似業種比準価額≫の評価会社の「1株当たりの配当金額」、「1株当たりの利益金額」及び「1株当たりの純資産価額(帳簿価額によって計算した金額)」は、それぞれ次による。

(1) 「1株当たりの配当金額」は、直前期末以前2年間におけるその会社の剰余金の配当金額(特別配当、記念配当等の名称による配当金額のうち、将来毎期継続することが予想できない金額を除く。)の合計額の2分の1に相当する金額を、直前期末における発行済株式数(1株当たりの資本金等の額が50円以外の金額である場合には、直前期末における資本金等の額を50円で除して計算した数によるものとする。(2)及び(3)において同じ。)で除して計算した金額とする。

(以下略)

のとおり、株式を50円換算した場合の1株あたりの配当の2年間分の平均額です。

日経さんの事例に当てはめて考えてみると

以上をもとに、有価証券報告書の記述、

(平成19年3月期)当事業年度の配当については、普通配当12円、特別配当7円に加え、創刊130周年記念配当3円、1株につき合計22円としました。

(平成18年3月期)当期の配当については、1株につき19円としました。

を考えると、この全部が「188−2」でいう「将来毎期継続することが予想できる金額」と考えたとしても、数式は結局、(1株あたり資本金等の額と50円が分子・分母で通分されて)、50円換算前の直前2期平均1株あたり配当額20.5円の10倍(割引率10%の逆数)=205円になります。

よって、1,000株の評価額は20万5千円。これを10万円で譲り受けた場合の贈与の額も10万5千円程度ですから、これだけなら基礎控除額には満たず、贈与税も発生しないものと考えられます。

「通りすがり」さんのコメントでは、「配当利回りが20%程度(!)なので割引率の設定しだいでは相当高額になるかと思います」とありますが、上述のとおり、税務上の割引率は10%で、そもそも1株20.5円の配当しかもらえない株なわけです。

100円を分母とするから20%ものリターンになりますが、たった2万円の配当しかもらえない株が1000万円もの額で評価されるというのはあまりに高すぎて酷、と考えると納得できるかと思います。

有価証券報告書の大株主第3位以下10位までは個人株主で、45万株から18万株の株式を保有されてますが、これも(シニアな社員の方として)数十年にわたって毎年ちょっとづつ譲り受けてきたものだとすると、それだけで毎年の基礎控除額を上回るということもなかったのかも知れません。

もちろん、この「財産評価基本通達」は、あくまで「通達」であって「法律」ではない。相続税法第22条の規定は、あくまで「時価」です。

現在法廷で争われているように、100円で譲渡せずに抜け駆けする人が現れ、万が一この株式の「時価」が1株あたり数千円であるという判断が下ったりすると、日経株式を譲り受けたすべての従業員等にリスクが降りかかることにもなります。

(ただ、一般の株主は100円でしか売却できないのが実態だとすると、これを1株数千円で評価というのはあまりに酷かとも思います。このため、実務上の原則どおり、配当還元方式でOKという可能性もかなり高いんじゃないかというのが私見です。)

先日ご紹介した本

東洋経済新報社 (2007/02)

売り上げランキング: 9142

の著者大塚氏(先週、日経さんから訴えられたそうですが)は、同書で「1株あたり純資産が1万円もする株式を100円で売買しているのはおかしい」という主張をされてましたが、以上のように見てくると、個人間で「額面」での売買するのは、なかなかうまいしくみではないかとも思います。

「法人」が介在するとリスクは変わってくる?

それよりも、それぞれ5%前後の株式を保有する1位2位株主の「日本経済新聞共栄会」、「日本経済新聞福祉会」を介した取引のほうが微妙かも知れませんですね。

名前からして、この2つのエンティティは、てっきり従業員持株会のたぐいで、民法上の組合であり、税務的にはパススルーなんだろうなあと考えていたのですが、大塚氏の著作によると、組合というよりはもしかすると「人格なき社団」的な性質を持っているのかも知れません。(よく存じませんが。)

「仮に」人格なき社団だとすると、以下のとおり法人税の課税対象になります。

(人格のない社団等に対するこの法律の適用)

法人税法第三条 人格のない社団等は、法人とみなして、この法律(別表第二を除く。)の規定を適用する。

(追記:「銀猫」さんにコメントいただきまして、取り急ぎ削除させていただきます。コメント欄、ご参照のこと。)

例えば(普通に考えた)時価1株5,000円の株式を1株100円で買い取って、これを個人株主に100円で転売していた場合、1株あたり4,900円が「受贈益」とみなされ、時価1株5,000円の株式を1株100円で売却したことによる損失4,900円のほうは「寄付金」とみなされたりすると、「踏んだり蹴ったり」で、丸々「4,900円×取引した株数」分に法人税が課せられることになるリスクもあるかと思います。

「法人」から株式を譲り受ける個人のリスクのほうも変わってきますね。

見かけとしてはほとんど同じような話ですが、人格なき社団を通すのではなく、全社員株主が組合員である民法上の組合である持株会などを通じて売買を仲介するほうが、税務上のリスクが低いかも知れません。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

初めまして、いつも楽しく読ませてもらっています。

人格のない社団等に対する課税ってなかなか複雑なんですよね。

人格なき社団が個人により低額譲受により受けた利益はみなし贈与財産となり、その人格なき社団が収益事業を行っていない場合には、個人とみなして贈与税が課税されます。(相続税法66条�)

法人税法第3条では確かに法人とみなすと言っていますが、4条の納税義務者のところで、収益事業を営む場合に限り、納税義務があると言っています。

つまり、法人税の課税はないと思われます。

一方人格なき社団から低額譲受により経済的利益を受けた個人は、人格のない社団等が所得税法第4条により法人とみなされますので、その利益が一時所得となります。

あくまで、税法解釈の話ですが。

人格なき社団というのはなかなかいそがしいようで。

え、そうだったんですか。

それは大変失礼いたしました!

(もうちょっとちゃんと調べるべきでした。)

どうもありがとうございます。

日本経済新聞共栄会は彼ら自身で「権利能力なき社団」と言っています。

日経の持株制度は税務上の問題を抱えていると言って良いのでしょうかね。

その場合やはり「時価」が問題になりますから、今月25日に出される判決は重い意味を持つことになりそうですね。