昨日、親会社と孫会社が合併したらどうなるか?と考えていて疑問に思ったことのまとめ。

設問:

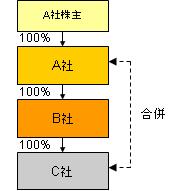

下記のように、親、子、孫という会社があったとして、このA社(親)とC社(孫)が合併するとします。

図1:親会社と孫会社の合併

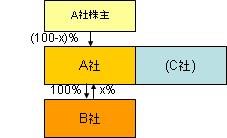

この場合、普通の(旧商法時代からの)合併をすると、例えばA社が存続会社の場合、下図のとおり。

図2:普通の(従来型の)合併

(C社が存続会社の場合には、A社株主に交付されるC社株式の発行済株式に占める比率をz%とすると、100-x%のところがz%に、x%のところが100-z%になる。)

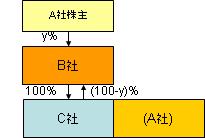

一方、先月から認められた合併対価の柔軟化を利用して、A社(親)とC社(孫)が合併する際に、C社を存続会社としてB社株式をA社株主に交付する「三角合併」を行うと、下図のようにB社とA社の親子関係が逆転するわけです。(昨日の中大ロースクール大杉先生の授業でのトリビア。)

図3:子会社株を使った親会社と孫会社の三角合併

いずれの図でも、一番下の会社は、その上の会社の株式を持つことになります。会社法でも、親会社株式の取得は原則禁止されてますが(135条1項)、合併の場合には適用除外となってます。(135条2項2号)

(親会社株式の取得の禁止)

第百三十五条 子会社は、その親会社である株式会社の株式(以下この条において「親会社株式」という。)を取得してはならない。

2 前項の規定は、次に掲げる場合には、適用しない。

一 他の会社(外国会社を含む。)の事業の全部を譲り受ける場合において当該他の会社の有する親会社株式を譲り受ける場合

二 合併後消滅する会社から親会社株式を承継する場合

三 吸収分割により他の会社から親会社株式を承継する場合

四 新設分割により他の会社から親会社株式を承継する場合

五 前各号に掲げるもののほか、法務省令で定める場合

3 子会社は、相当の時期にその有する親会社株式を処分しなければならない。

ここで、日本の法人の場合、子会社からの持分が25%以上になる場合には、ご存知、下記の308条により、原則として議決権がなくなってしまいます。

(議決権の数)

第三百八条 株主(株式会社がその総株主の議決権の四分の一以上を有することその他の事由を通じて株式会社がその経営を実質的に支配することが可能な関係にあるものとして法務省令で定める株主を除く。)は、株主総会において、その有する株式一株につき一個の議決権を有する。ただし、単元株式数を定款で定めている場合には、一単元の株式につき一個の議決権を有する。 (以下略)

図2では、C社がA社にくらべて企業価値が著しく低い(例えばペーパーカンパニーだという)場合には、一番下の会社からその上の会社に伸びる矢印の%は小さく(25%未満に)なるのが普通なのでいいとして、

図3の場合、A社が企業価値の高い企業でC社がペーパーカンパニーだったりすると、もともと親会社A社がB社に対して保有していた株式の3倍(!)以上の株式数をA社株主に対して交付しないと合併したC+A社が保有する株式の比率が25%以上になって、B社がC+A社に対して議決権を行使できなくなっちゃうのではないかいな?

・・・と思って、308条がreferしている法務省令(会社法施行規則)を見て見ると、

(実質的に支配することが可能となる関係)

第六十七条 法第三百八条第一項 に規定する法務省令で定める株主は、株式会社(当該株式会社の子会社を含む。)が、当該株式会社の株主である会社等の議決権(同項 その他これに準ずる法以外の法令(外国の法令を含む。)の規定により行使することができないとされる議決権を含み、役員等(会計監査人を除く。)の選任及び定款の変更に関する議案(これらの議案に相当するものを含む。)の全部につき株主総会(これに相当するものを含む。)において議決権を行使することができない株式(これに相当するものを含む。)に係る議決権を除く。以下この条において「相互保有対象議決権」という。)の総数の四分の一以上を有する場合における当該株主であるもの(当該株主であるもの以外の者が当該株式会社の株主総会の議案につき議決権を行使することができない場合(当該議案を決議する場合に限る。)における当該株主を除く。)とする。

2 前項の場合には、株式会社及びその子会社の有する相互保有対象議決権の数並びに相互保有対象議決権の総数(以下この条において「対象議決権数」という。)は、当該株式会社の株主総会の日における対象議決権数とする。

と、下線部の規定がありますので、子会社が100%親会社の株式を25%以上持っていても、100%親会社以外の人は議決権を行使できないわけですから、結局、100%親会社は議決権を行使できる、ということになりますね。

つまり、B社が日本企業であっても、合併前のB社発行済株式の3倍もの株式を発行する必要は無いし、B社が外国の企業であれば、(外国の法律はよく存じませんが、相互保有で議決権が無くなるといった規定がないとすれば)、あまり関係ないかも知れません。

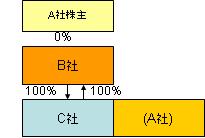

この下線部の規定を逆に考えて見ると、例えば、下記のように、A社株主に対して株式を交付せず、現金合併等にすると、お互いに100%株式を保有しあう会社ができますが、この場合には、お互いに議決権を行使しあう「2人だけの世界」に入れる、ということでしょうか。

図4:2人だけの世界

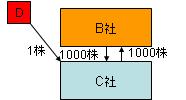

また、お互いに大量の株を保有しあっていても、下記のように、1人だけ1株を保有する株主が現れると、とたんに大量のC社株式を保有するB社の議決権は停止されて、その1株株主がキャスティング・ボートを握ることになってしまいます。

図5:浮気の図

100%づつ持ち合う状態になってしまうようなアホなことには、なかなかならないと思いますが、万が一そうなっても、C社が「公開会社」なら取締役会で新株を発行して「浮気する」と、永遠に続くと思われた二人だけの世界は崩れますね。

子会社、親会社とは何か

会社法第2条(定義) で、子会社・親会社とは;

三 子会社 会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう。

四 親会社 株式会社を子会社とする会社その他の当該株式会社の経営を支配している法人として法務省令で定めるものをいう。

であり、法務省令(会社法施行規則)では、

(子会社及び親会社)

第三条 法第二条第三号 に規定する法務省令で定めるものは、同号 に規定する会社が他の会社等の財務及び事業の方針の決定を支配している場合における当該他の会社等とする。

2 法第二条第四号 に規定する法務省令で定めるものは、会社等が同号 に規定する株式会社の財務及び事業の方針の決定を支配している場合における当該会社等とする。

3 前二項に規定する「財務及び事業の方針の決定を支配している場合」とは、次に掲げる場合(財務上又は事業上の関係からみて他の会社等の財務又は事業の方針の決定を支配していないことが明らかであると認められる場合を除く。)をいう(以下この項において同じ。)。

一 他の会社等(次に掲げる会社等であって、有効な支配従属関係が存在しないと認められるものを除く。以下この項において同じ。)の議決権の総数に対する自己(その子会社及び子法人等(会社以外の会社等が他の会社等の財務及び事業の方針の決定を支配している場合における当該他の会社等をいう。)を含む。以下この項において同じ。)の計算において所有している議決権の数の割合が百分の五十を超えている場合

(イ、ロ、ハ、ニ:民事再生の場合等。)

二 他の会社等の議決権の総数に対する自己の計算において所有している議決権の数の割合が百分の四十以上である場合(前号に掲げる場合を除く。)であって、次に掲げるいずれかの要件に該当する場合

(略)

三 他の会社等の議決権の総数に対する自己所有等議決権数の割合が百分の五十を超えている場合(自己の計算において議決権を所有していない場合を含み、前二号に掲げる場合を除く。)であって、前号ロからホまでに掲げるいずれかの要件に該当する場合

4 法第百三十五条第一項 の親会社についての第二項 の規定の適用については、同条第一項 の子会社を第二項 の法第二条第四号 に規定する株式会社とみなす。

となってますが、ということは、図5だと、B社はC社に対して議決権を有しないから、(1株しか持っていない株主DがB社の意思と同一の内容の議決権を行使することに同意してたり、C社の取締役会にB社出身の取締役がいっぱいいたりする実質支配要件に該当しない限り)、B社はC社の親会社ではない、ということになります。

株主DがB社の傀儡なら、C社はB社の子会社のままですが、株主DがC社の傀儡だとすると、B社の議決権は停止され、C社がB社の子会社ではなくなる。また、株主DがC社の意向を受けているとしても、必ずそれが不公正発行とか議決権の停止ということになるとはいえないリスクがあるのではないかと思います。

親会社株式の処分

前掲の132条3項で、「子会社は、相当の時期にその有する親会社株式を処分しなければならない。」とされてますが、図4のB社、C社は相互に親会社であり、子会社でもある、ということになりますか?

とすると、お互いにその持株を相当の時期に処分しないといけない、ということになりますね。(「2人だけの世界」は、長くは続かない。)

また、図5のように「浮気」していると、(もともと親会社だった)B社はC社の子会社になるわけですね。

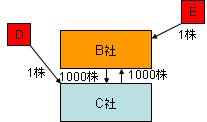

さらに、下図のように「ダブル不倫」だと、両者とも子会社でも親会社でもなくなるから、親会社株式も(というか、親会社株式にはあたらないので)処分しなくていい、ということになりますが、

図6:ダブル不倫の図

ただし、現実的には、まったくの赤の他人がちょっとだけ株を持って勝手に議決権を行使するなんてことは考えにくく、株主Dは、B社やC社の役員や関係者だったり、申し合わせがあったりすると、実質要件で親会社・子会社に該当するので、それぞれ、相当な時期に株式を処分しないといけない、ということになるのが普通なんでしょうね。

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。