昨日の、「祝!島耕作氏社長ご就任」で、今週号の週刊モーニングに掲載された島耕作氏の言動は会社法その他に照らしていろいろナゾが多い、というお話をしたところ、コメント欄でいろんな方から「実はこうだったのではないか?」というスキーム案をいただきました。

中でも、「元IB現PB」さんの、

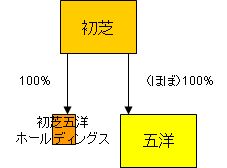

ほとんどギャグなのですが、「初芝(による)五洋(の持株会社=)ホールディングス」だったと言うオチはどうでしょう。

「初芝五洋ホールディングス」と言う名前の初芝の100%子会社を設立、五洋の株式の分社型分割を計画している。五洋の株式は、初芝総資産の5%はあるでしょうから、簡易分割では不可、総会決議が必要であった、と考えれば、今回の疑問点はクリアされているように思えます。「ホールディングスの取締役は、来週の初芝電産の株主総会の時に(総会決議の決議事項でないけど)発表し、(分割の)承認を得た上で改めて記者発表いたします」と考えれば、最大の問題点だったナゾ3もOK。

「持株会社を作ってその下に初芝・五洋両社を(直接)ぶらさげようという合意」は反故にされているわけで、だまし討ちもいいところですが。

というアイデアが、最も疑問をよく解決する説明ではないかと思い、ここに最優秀スキーム分析賞[暫定]を授与させていただきたいと思います。

つまり、記者会見時点では、やはり、

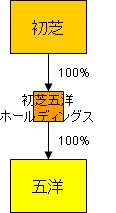

といった感じで、初芝五洋ホールディングスは、初芝の(ペーパーカンパニーに近い)子会社で、最終的には、

と、「初芝(による)五洋(の)ホールディングス」という中間持株会社になる、ということですね。

確かにこれであれば、新設分割等ではないから、計画書も設立時の取締役の記載もいらないです。

(会社分割でなく、株式交換その他の方法も使えるかも知れませんし、TOBに応じなかった少数株主のキャッシュアウトに三角会社分割または三角株式交換が使えるかどうか、税制適格が取れるかどうか、というあたりも検討してみると面白いかも知れません。)

また、なぜ株主総会を経ずに「ホールディングス」が設立できたのか、とか、島耕作はもう「代表取締役」なのに、なぜ「”専務編”ラスト2回!」なのかも大変よく理解できます。

法律的には「初芝五洋ホールディングス」という名前が付いているからといってグループ全体の持株会社とは限らないわけで、常識や固定観念にとらわれずに純粋に会社法の観点から考察されている(?)ところがすばらしい。

合併や株式移転のように、事前に両者の合意のもとに経営統合したというよりも、初芝が自分の金で五洋の株式を取得したわけですから、五洋も何されても文句言えた立場ではないわけではあります・・・。

Bogusnewsさんにトラックバックいただいたとおり、島耕作氏にはスキャンダルのネタが山ほどあるので、本人はグループのトップに上り詰めたつもりでいたけど、実は子会社の中間持株会社に体よく封じ込められた、ということでしょうか。(島耕作と五洋の勝浦社長が社内の何者かに騙された、ということですね。記者会見の席上でもまだ気付かずに、後で、「会社法をもっと勉強しておけばよかった・・・」みたいな。)

または、「会社法上なんかおかしいけど社長になったぞ!」と思ったら実は夢で、島耕作はまだ課長のままだった・・・・という、「ドラえもんの最終回の都市伝説」みたいな夢オチだったら・・・・・ちょっと物悲しいですね・・・。

(・・・んなわけないか。)

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

最優秀スキーム分析賞をいただけるとは。夢のようです。

出来の悪い叙述ミステリの伏線だけをムリヤリ回収したようなもので、新設分割にしない理由、とか、そもそもこの中間持株会社を設立する意義、とか、合理性からすると疑問だらけなんですけどね。意義付けとして、<現時点では島耕作も「ホールディングスの社長にしてやる」と言われて騙されていた>という社内政治的意図説、とても気に入りました。

余談ですが、個人資産税の節税目的でこういう意味のない3階建てになっているファミリー企業がしばしばあります。バブル末期にその節税効果がふさがれたので、現在の視点でみると何でこういう非合理な設計なのかが理解しづらかったりします。