【追記あり。4/14 18:40】

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

という本を送っていただきました。

「著者謹呈」というのはいただくことがありますが、わざわざ買って送っていただいて申し訳ない。

ありがとうございます。

添えられていた手紙に、

47thさんのブログで紹介されていたので、すでにお読みになったかも知れませんが・・・

とありましたが、実際そのとおり!でして、47thさんの記事を読むなり即座にAmazonで注文して、既に1冊持っておりました。

だって、「あの47thさんを再びブログに引き戻した本」ともなれば、読みたくならないわけがないじゃないですか!

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

さっき気づきましたが、「まぐまぐプレミアム」の先々週一週間の新規購読者増加ランキングで、「週刊isologue」が1位を取らせていただいてたんですね!

(ちなみに、さっき来たメールによると、先週(4/1から4/7まで)は2位だった模様なので、上記の表示ももうじき変わっちゃうかと思いますが。)

わたくし、ECなどのネット系のビジネスに関わって早10数年で、「ああしたらこうしたら」と他人様にはいろいろエラソーなことも申してまいりましたが、実は、お恥ずかしながら自分自身がネット経由でお金をいただくという経験は始めてでして、「CTR」とか「コンバージョン率」とか、今まではたから拝見していたことが自分に直接関係して来て、かつ、データを見ながら自分でいろいろ試行錯誤できるので、やってて非常におもしろい。

「ブロガーが有料メルマガを発行する」という事例って、ありそうで実は事例が非常に少ないと思いますので、ケースとして、自分自身非常に興味深いです。

購読していただいたみなさん、どうもありがとうございます!

ご期待に添えるように、引き続きがんばっていい情報を発信していきたいと思います。

———————-

購読お申し込みはこちらから。

* 発行周期: 毎週月曜日(臨時増刊の可能性あり。)

* 値段: 840円/月(税込)ただし、申し込まれた月はお試しで無料です。

今申し込んでも、当月分のバックナンバー(創刊号)も送られてきます。

よろしくお願いいたします。<(_ _)>

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

本日、午前7時に、週刊isologue(イソログ)の創刊号を送らせていただきました。

登録していただいた方、ちゃんとお手元に届いておりますでしょうか?

第1回目は、福島銀行で発生した、配当支払の会社法上の「ミス」について取り上げました。

さて、先週4月3日(金曜日)付けで、東北財務局長から、「株式会社福島銀行に対する行政処分について」

http://www.mof-tohoku.go.jp/b2_kinyu/01_kinyukankei/34_fukushima.html

という処分が出ました。

福島銀行が平成20年6月に実施した配当が、会社法等に規定する分配可能額を超えて実施(昔風の言い方をすれば「タコ配当」)されていたということですが、銀行が、金融関係の法律でなく、すべての会社のベースになる法律である「会社法」の違反で処分されるというのは非常にめずらしいですね。

「配当の計算を間違うなんて、なんでそんな初歩的なミスを!」と思う方もいらっしゃるかも知れませんが、特に会社法施行後、この分配可能額の計算の条文は死ぬほどややこしくなってますので、この福島銀行さんのミスは、銀行や上場企業だから発生したというわけではなく、普通の非上場会社でも発生する可能性があり、まったく他人事ではないんです。

本件については、「一地銀の単純ミス」として、マスコミではあまり深堀りされない可能性が高いと思いますので、今回は急遽、創刊号で予定していた「AIG」についての研究を変更させていただいて、この福島銀行の配当を題材に、わかりにくい会社法の規定を、できる限りわかりやすく解説してみたいと思います。

・・・ということで、なぜこんなミスが発生したのか?、我々はどうすればいいのか?ということで、会社法でややこしくなった分配可能額について図表入りで解説させていただいております。

購読お申し込みはこちらから。

* 発行周期: 毎週月曜日(臨時増刊の可能性あり。)

* 値段: 840円/月(税込)ただし、申し込まれた月はお試しで無料です。

よろしくお願いいたします。<(_ _)>

(ではまた。)

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

「 日経ビジネスが金商法違反になる日(「投資助言」の境界線)」に対して、ブクマ、コメント等いただいたので、ちょっと補足させていただきます。

はてなブックマークで、id:doudemoiiyoさん曰く;

自分の業務一つ一つに対して、投資助言に当たるか否かを最近よく考えている。メルマガがそれに当たるか否かというのは、かなりの拡大解釈だと感じるが、現状それぐらい曖昧にしか決められていないのが実情だ。

ブクマ、どうもありがとうございます。

でも、「メルマガが拡大解釈」ということについては、必ずしも危惧しすぎということでもないと思います。

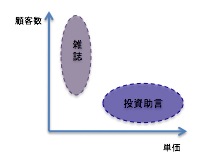

絵で描きますと、以下のようになるんじゃないかと思いますが;

昔は、顧客数や単価で考えてみると、

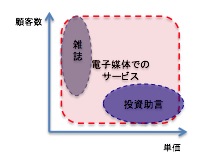

といった感じで、基本的には「雑誌」か「投資助言」かは、直感的にもスパッと明確に区別できたんではないかと思いますが、今や、

というように、何人顧客がいてどのくらいの単価を取るかというのは、技術的にはいろんな可能性が出て来てしまっており、投資助言かそうでないかのクラスタにはスパっと直感的には分けられなくなってしまったし、こうした投資助言の規定は、「表現の自由」に対する重大な危機になっているんじゃないかと思う次第です。

—

私が書いた、『「有価証券の価値」「有価証券関連オプションの対価の額」「有価証券指標」の3つが「OR(又は)」で結ばれており、それら3つの「動向」のことをいうのだと読めるのではないかと思います。』という部分に対して、「hodaka」さんにいただいたコメント :

「有価証券の価値等」の定義ですが、「動向」は「有価証券指標」にのみ係り、「有価証券の価値」「有価証券関連オプションの対価の額」「有価証券指標の動向」の3つを指していると思います。

「動向」が3つに係るのでしたら、「有価証券の価値等」ではなく、「有価証券の価値の動向等」と記載すると思いますので。

日本語として見ると、確かに「有価証券の価値の動向等」でなく「有価証券の価値等」という名称なのに、「動向」がすべてにかかっていると考えるのはおかしい気もします。

しかし、「動向」が「有価証券の価値」にかかっていないとすると、株価算定等をやっている会計士などは、すべて無登録で金融商品取引業をやっていることになってしまう・・・・・ということもさることながら、

「有価証券の価値」「有価証券関連オプションの対価の額」「有価証券指標」のどれも、それだけでは「(特定の)金額」の話で、数学的に言うとスカラー量というか、時間を含まない数字1つだけの概念ですが、「動向」がつくと時間概念を含む「数列」「ベクトル」的な概念になるわけで、もし「動向」が「有価証券指標」のみにかかるとすると、それだけが3つの中で異質なものになると思います。

法律用語では、例えば、「鯛」と「鯖」に加えて「犬」という異質な概念を三つ並べて、「(鯛 OR 鯖)OR犬」ということを言いたい場合には、

鯛、鯖又は犬

ではなく、「若しくは」を使って、

鯛若しくは鯖又は犬

と表記するようですし、実際、前述の「有価証券指標」を説明するカッコの中では、

有価証券の価格若しくは利率その他これに準ずるものとして内閣府令で定めるもの又はこれらに基づいて算出した数値をいう。

と、「若しくは」と「又は」を使ってますので、立法担当者の方が、「若しくは」の使い方をご存じなかったというわけではなさそうです。

とは言っても、私も自信がないので、財務局のご担当に問い合わせてみたところ、

うーん。動向は、「有価証券指標」だけにかかる気がしますけどねえ・・・。確実に確認されたいのであれば、金融庁の証券局の担当に問い合わせていただく方がよろしいかと思いますが・・・。

とおっしゃるので、証券局さんに問い合わせてみたんですが、ご担当が話し中とのことなので断念。

「株価算定しただけで金商法違反(懲役三年以下他)」ということだと、全国の株価算定等をやってる会計士等の方は枕を高くして眠れないと思いますので、他の用のついでに(失礼!)某法律専門家の方に伺ってみたところ、

最初は、私も、意味を考えずに日本語の流れだけを読めば、また「有価証券の価値等」という用語との整合性で行けば、「動向」は「有価証券指標」のみにかかると考えました。 しかし、内容を考えると、磯崎氏の言うように読まないとおかしいということ、また、 結論として「有価証券の価値」についての助言がすべて業になってしまうとはなはだマズいことから、そのように読むのだろう(読むべきであろう)と思い直しました。

「又は」と「若しくは」の使い分けは、すべての法令でちゃんとしているわけではないけれど、金商法が新しい法令であることを考えると、「鯛、鯖又は犬」とはならないはずで、この文面からは磯崎氏のように読むことが法令の文言上予定されていると思います。

でも、そう読むとしても、エントリーに書かれていたように、この規定全体がかなり危ない(日経ビジネスが「業」に 含まれかねない)文言になっているなあと感じました。(まっとうな言論活動の妨げとなる危惧がある。)

といったご趣旨のコメントをいただきました。

とりあえず、私の書いていたことも全くのデタラメではないようで、「ほっ」ですが、この法律専門家の方も最初は「有価証券指標のみにかかる」と思ったとのことですし、財務局のご担当の方すらそうおっしゃってるわけで。

「まさかそんなことは」と思っていたことに対して、(民主党の小沢代表の件のように)突然、当局が乗り込んでくるという事態は・・・・単なる妄想とはとても思えないわけであります。

(ではまた。)

————————————————————

[PR] 好評先行予約受付中! 週刊isologue(いよいよ)来週月曜日4月6日創刊 (840円/月 初月度無料)。

お申し込みは→こちらをクリック。

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。

2年ほど前から、Macユーザーの人が「Keynote」

を使ってるのを見ては「かっこいいなあ」と思っておりまして、昨年はついにMacユーザーにならせていただいたわけですが、中大ロースクールの授業はすでにスタートしていたので、その前年と同様、マイクロソフトのPowerPointで授業をしておりました。

今年の授業は来週金曜日4月10日からですが、本日ついにiWorkを買って来て、先ほどインストールいたしました。

Wikipediaの「keynote」の項を見ると、

NeXT社が開発していたプレゼンテーション用ソフト「LightShow」をヒントに、スティーブ・ジョブズの基調講演でも使えるように作成されたものを、さらに改良・商品化されたもので、美しい画像や視覚効果を盛り込んだプレゼンテーションを簡単に作成できる。

ということであります。平たく言うとPowerPointのMac版といったところかと思います。

「著名なユーザ」という項目では、

といった、かっちょいい感じの方が利用されていることがわかります。

このへん、

http://www.apple.com/iwork/tutorials/#keynote-transition

のビデオ・チュートリアルを見ていただくと、かっちょよさがおわかりいただけるかも知れません。

「週刊isologue」のウェブで表示するページにも、(まだ使い始めてもいないので、とてもお約束はできませんが)、Keynoteで作ったアニメーション等を乗っけるとかっちょいいかもなあと思っております。

(ではまた。)

————————————————————

[PR] 好評先行予約受付中 来週月曜日4月6日創刊 週刊isologue(840円/月 初月度無料)。

お申し込みは→こちらをクリック。

[PR]

メールマガジン週刊isologue(毎週月曜日発行840円/月):

「note」でのお申し込みはこちらから。